你可能感兴趣的文章

折旧(depreciation)和折旧准备(provision for depreciation)的区别

折旧(depreciation)和折旧准备(provision for depreciation)的区别 企业使用大量有形资产进行经营活动。对于与生产有关的公司,某些有形资产是创收的主要来源。这些资产在使用时可能会贬值。折旧和计提折旧与纳入此类资产减值的...

会计折旧(accounting depreciation)和税收折旧(tax depreciation)的区别

会计折旧(accounting depreciation)和税收折旧(tax depreciation)的区别 在会计中,折旧是对有形资产因陈旧、磨损而减少的使用寿命进行会计处理的一种方法。会计折旧和税收折旧通常是不同的,因为它们是根据不同的程序和假设计算...

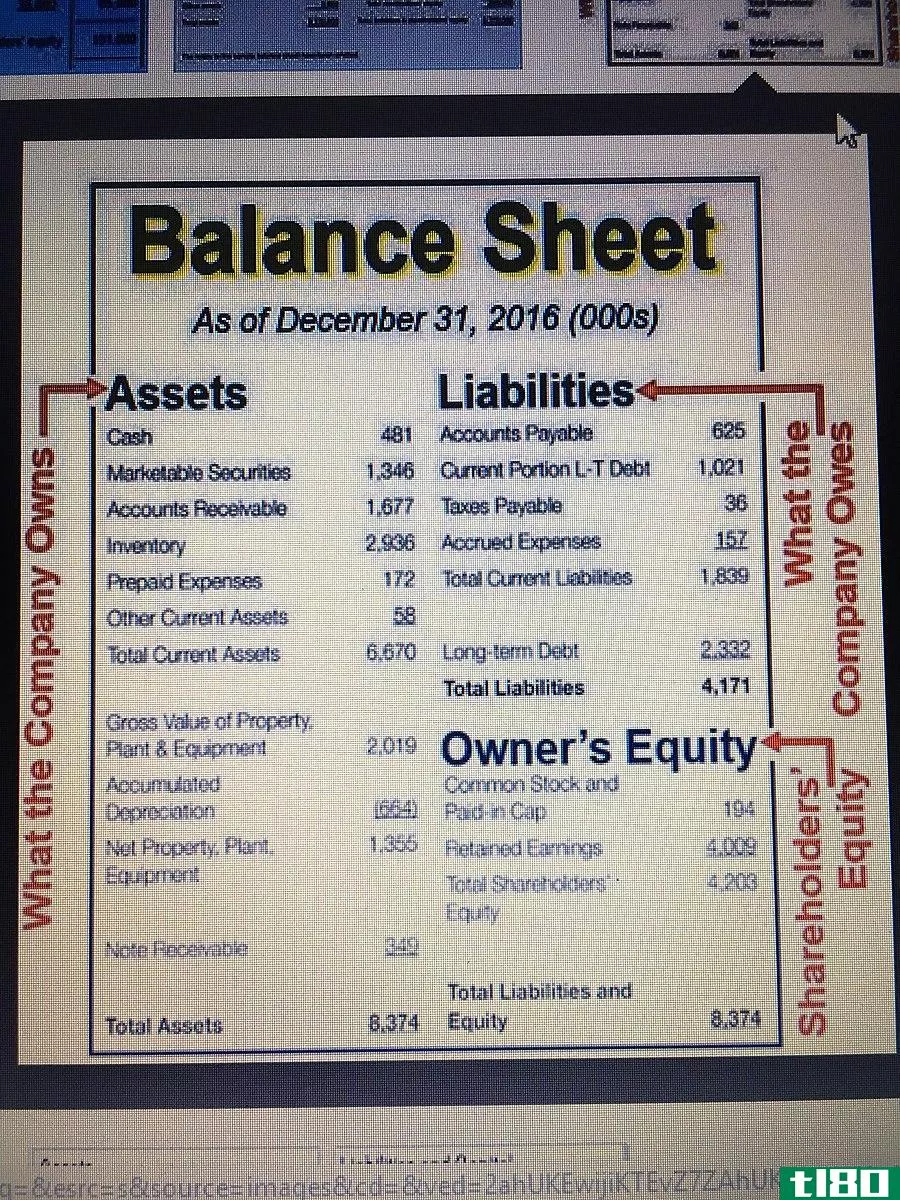

累计折旧(accumulated depreciation)和折旧费(depreciation expense)的区别

...和折旧费用是很重要的。 什么是累计折旧(accumulated depreciation)? 这是资产发生的总折旧。它从资产的原始成本中扣除,是资产负债表上的负余额。在计算任何销售的应纳税所得额时,这一点至关重要。 什么是折旧费(depre...

累计折旧(accumulated depreciation)和折旧费(depreciation expense)的区别

对于固定资产,折旧是必须的。所以,如果你要匹配你的书,你必须考虑到这一点。要计算折旧,您必须确定它,这需要累计折旧和折旧费用。然而,问题是人们对这两个概念感到困惑。如果你是这些人中的一员,这是适合你的...

现在的(current)和固定资产:它们有何不同?(fixed assets: how do they differ?)的区别

...业实体用于开展工作的所有其他资产都来自这两种类型:固定资产和流动资产尽管如此,尽管这两类资产是资产,但它们的用途却截然不同。因此,我们主动为您提供了《固定资产与流动资产指南》,该指南对两者之间的差异以...

如何我计算电脑折旧?(i calculate computer depreciation?)

基本计算机折旧,即计算机随时间损失的货币价值,可以用两种方法计算:直线法和余额递减法。直线法假设计算机的价值每年都以相同的数量减少,而余额递减法使计算...

如何我计算飞机折旧?(i calculate airplane depreciation?)

任何业务资产的折旧取决于该资产的成本和该资产的使用寿命分类。飞机折旧是独特...

如何我计算建筑物折旧?(i calculate building depreciation?)

折旧可以定义为一项资产或建筑物在一段时间内由于不可避免的因素(如恶化)而损...

如何我计算家具折旧?(i calculate furniture depreciation?)

家具折旧需要三条信息来计算与此会计流程相关的年度费用。其他折旧计算中的购买...

如何我计算投资性房地产折旧?(i calculate investment property depreciation?)

为了计算投资性房地产折旧,了解该房地产的使用寿命分类非常重要。折旧是对由于...

0 篇文章