主要区别

现金流量表与资金流量表的主要区别在于,现金流量表反映的是现金的流入和流出,而资金流量表反映的是资金的来源和需求。

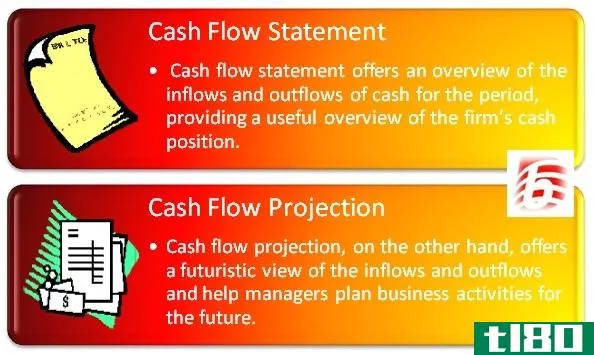

现金流量表(cash flow statement) vs. 资金流量表(fund flow statement)

现金流量表反映了企业现金状况的变化,反映了企业现金的流入和损失;而资金流量表反映了企业财务状况的起伏,说明了资金的来源和用途。现金流量表是一份调查性决议表,它详细说明了一段时期内期初和期末现金余额之间的差异,而资金流量表则显示了实体在两个财政年度之间的营运资本变化。

现金流量表是指企业在某一会计期间创造的现金总额,而公司的资金流量表则反映了该期间公司现金流入和流出的变动情况。当人们想知道公司的经营状况时,现金流量表是相当重要和有用的,而资金流量表是关于财务状况的。

短期货币计划是通过现金流量表完成的,而中期和广泛的财政计划是通过资金流量表完成的。在现金流量表中,从经营活动中获得的现金是在计算,而在资金流量表中,从行动中得到的资金是在计算。现金流量表用于编制现金预算,而资金流量表用于编制资本预算。现金流量表依赖于现金概念,而资金流量表依赖于积累概念。

比较图

什么是现金流量表(the cash flow statement)?

现金流量表是反映企业现金状况在一个时期到另一个时期的变动情况的报表,这意味着它是一个反映现金流入和流出以及现金平行的账户。现金等价物是一种流动性极强的资金,现金等价物是流动性极强的资金,资金流入来源于销售等,现金流出来源于购买等。这是一个确定公司如何控制其现金头寸和产生现金以支付其经营费用的过程。

现金流量表反映了会计期初、期末现金活动的详细情况,探讨了现金计划的短期性。现金流量表包括现金和现金平行项的介绍性和结论性余额。它作为营运资金发展的指标,但营运资金的变动并没有安排,只是现金状况的变化。现金流量表也用于组织现金预算。

现金流量表分为三种主要活动,第一种是经营活动,表示由于一致的经营活动而产生的资金流动;第二种是投资,即由于任何投资而产生的现金流动;第三种是融资,即表明资金筹集账户。它是企业财务报表的一部分。现金流量表包含四个财务报表,每个投资者都很容易看到和了解公司的财务状况。

什么是资金流量表(the fund flow statement)?

资金流量表是一种反映企业货币状况起伏的报表;它是一种反映实体在几个会计年度的财务状况变化的账户。资金流量表还说明了上一年度和本会计年度经营情况发生变化的原因。它是对财务规划的长期调查,有时甚至是中期调查;它不包括现金和现金平行项的初步平衡。

资金流量表研究了企业流动资金的变化,并解释了企业营运资金的变化原因。通过分析资金来源、资金运用情况及其差异原因,对两张资产负债表进行了比较。资金流量表显示组织的财务状况。这有助于公司看清钱花在哪里,以及他们从哪里收到付款。

资金流量表观察的是企业在营运资本运作中的生产力,它以营运资本的增加或营运资本的减少而告终。资金流量表审核是建立在积累概念基础上,用于编制资本预算。资金流量表不是财务报表的一部分。资金流量表显示了资金的来源和要求。资金流量表是为了了解某一特定时期资金的来源和用途,以及其变动对公司营运资金的影响。

主要区别

- 现金流量表显示现金和银行的变化,而它显示了财政年度的变化。

- 现金流量表研究的是现金产生效率,另一方面,资金流量表考虑了企业的生产率。

- 现金流量表是财务报告的一部分,反之,资金流量表不是财务报表的一部分

- 现金流量表有助于短期财务规划;资金流量表有助于长期经济规划。

- 现金流量表包含现金的期初余额和期末余额,而资金流量表不提供资金的口径和期末余额。

- 现金流量表采用现金来源会计。另一方面,资金流量表采用了扩大的会计来源。

- 现金流量表用于现金预算,而资金流量表则用于资本预算。

结论

如果我们将现金流量表归纳为资金流量表,我们会发现两者对公司的发展至关重要。任何企业或企业的货币状况都可以借助现金流量表和资金流量表更好地了解,这两种报表有助于投资者了解现金或资金的基础和列报方式。现金流量表更占主导地位,使用投资者。但是如果我们单独来看,我们会发现这两种方法都是有意义的。