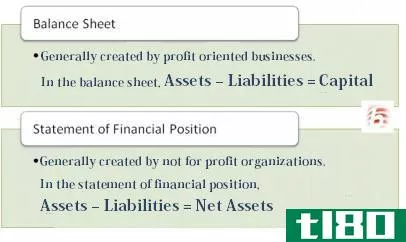

主要区别——财务报表分析与解释

财务报表包括损益表、资产负债表、现金流量表和权益变动表。对这些报表中的信息进行分析和解释,以便于决策。财务报表分析与解释的关键区别在于,分析是审查和分析公司财务报表以作出更好的经济决策的过程,而财务报表的解释是指理解财务报表所显示的内容。财务报表的解释采用比率分析法。

内容1。概述和主要区别2。什么是财务报表分析3。什么是财务报表的解释4。并列比较——财务报表分析与解释5。摘要

什么是财务报表分析(****ysis of financial statements)?

财务报表分析是对公司财务报表进行审查和调查,以作出更好的经济决策的过程。在这里,一家公司的财务报表信息与以前年度或与其他类似公司进行比较。

与往年比较

企业的持续发展至关重要。为了能够识别这种情况是否已经发生以及是如何发生的,需要将以前会计期间的信息与本期进行比较。为了便于比较,许多公司在本年度业绩旁边的一栏中提供上一财年的业绩。上市公司的财务报表很容易比较,因为它们的编制遵循标准格式。

和财务报表的解释(interpretation of financial statements)的区别1")

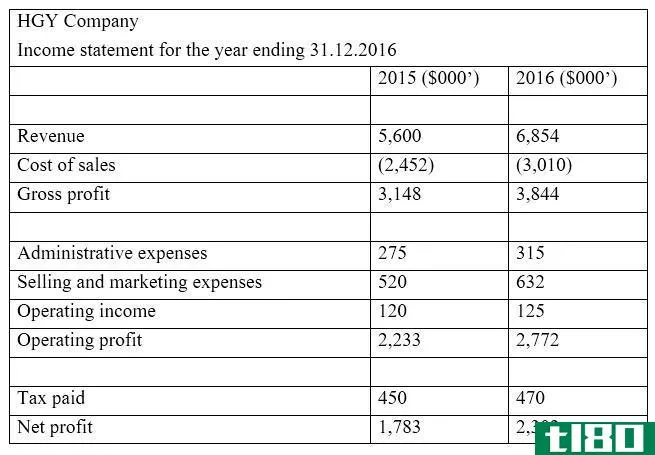

综上所述,报表使用者可以清楚地看到,从2015年到2016年,毛利润有所增加。

与其他公司的比较

这被称为“基准”。与同行业的公司比较财务信息会带来很多好处。这些类似的公司通常是竞争对手,因此,他们相对于公司的表现如何,可以使用基准分析法进行分析。当对规模相近、产品相似的公司进行比较时,这种做法的结果更为有效。

E、 g.可口可乐和百事可乐、波音和空客

什么是财务报表的解释(interpretation of financial statements)?

财务报表的解释是指理解财务报表所表明的内容。这对于采取必要的未来行动以确保公司的财务状况保持在预期水平是非常重要的。财务比率的解释是通过比率分析来完成的。

比率分析通常在财务会计期末进行。年终财务报表中的金额用于计算比率。年终财务报表通过提供公司持有的资产、负债和权益的金额,提供有关本年度实现的业绩和公司当前状况的信息。虽然有用,但这些信息主要是为了表述和监管目的而准备的,对于理解这些信息的含义以及如何利用这些信息来制定未来的决策几乎没有价值。这些局限性是通过比率分析来解决的。从上面的例子继续,

E、 g.毛利率(销售额/毛利)可根据2015年毛利率增加多少计算。2015年毛利率为24%,2016年已增至28%。

它提供了对计算出的比率的解释,并根据结果是积极的还是消极的,管理层可以决定采取什么行动来改善未来。

E、 g.债务权益比率反映了公司的融资结构,反映了作为股本一部分的债务数额。这应该保持在一定的水平,如果比率过高,说明公司主要靠债务融资,风险很大。另一方面,股权融资比债务融资成本高,因为债务支付的利息可以免税。因此,根据比率,管理层可以决定未来的融资结构。

有4种主要的比率类别,并为每种类别计算了若干比率。一些最常见的比率如下。

和财务报表的解释(interpretation of financial statements)的区别2")

图1:比率分类

由于比率分析有助于在相对方面比较结果,因此公司规模在分析中不构成问题。然而,比率的计算是基于过去的信息,有时股东更关心获得对未来的预测。

分析(****ysis)和财务报表的解释(interpretation of financial statements)的区别

| 财务报表分析与解释 | |

| 分析是审查和分析公司财务报表以做出更好的经济决策的过程。 | 财务报表的解释是指理解财务报表所表明的内容。 |

| 目的 | |

| 对财务报表进行分析,以了解本期业绩与过去期间相比有何变化。 | 财务报表的解释是为了确保对未来业绩做出明智的决策 |

| 时间 | |

| 与解释财务报表相比,分析财务报表更为直接,因此花费的时间相对较少。 | 财务报表的解释需要提取、调查和发现信息之间的关系,因而比较耗时。 |

总结 - 分析(****ysis) vs. 财务报表的解释(interpretation of financial statements)

财务报表分析和解释之间的关键区别取决于财务信息用于将结果与过去期间(分析)进行比较的地方,还是通过理解结果所表明的内容(解释)将其用于未来决策。财务报表的分析和解释都是耗时的。虽然有用,但这两个练习的主要缺点是它们过于关注过去无法改变的结果。大多数利益相关者更关心未来的业绩,因此在分析和解释财务报表时可能看不到重要的价值。