固定成本vs沉没成本

沉没成本和固定成本是企业在进行各种经营活动中所产生的两种成本。虽然沉没成本和固定成本都会导致现金流出,但沉没成本和固定成本在发生方式和承担每种成本的时间上有很大不同。本文举例说明了固定成本和沉没成本是什么,并强调了两者的异同。

什么是沉没成本?

沉没成本是指已经发生的费用或已经进行且无法收回的投资。先前发生的、无法以任何方式收回或收回的沉没成本或费用,不得用作未来就项目或投资作出决定的依据。然而,在未来的决策中,投资者和商人往往会考虑沉没成本。沉没成本的一个简单例子是,你花30美元买了一张音乐会的票,但你有一些紧急情况,无法出席演出。这30美元是你已经发生的无法收回的成本,它被称为沉没成本。

就公司而言,研发成本被称为沉没成本,因为这些成本无法逆转或收回。举个例子,ABC公司在一个特定的研发项目上投入了大量资金,但是没有取得任何成果。ABC公司可以选择将该项目的投资视为沉没成本,转而进行一个新的研究项目,这是更明智的做法,因为它可能会产生更好的结果。然而,如果公**虑到产生的沉没成本,它可能会决定继续研究同一个项目,希望进一步的研究能产生预期的结果(从而意味着已经花费的资金不会浪费)。然而,这可能导致更大的损失。

什么是固定成本?

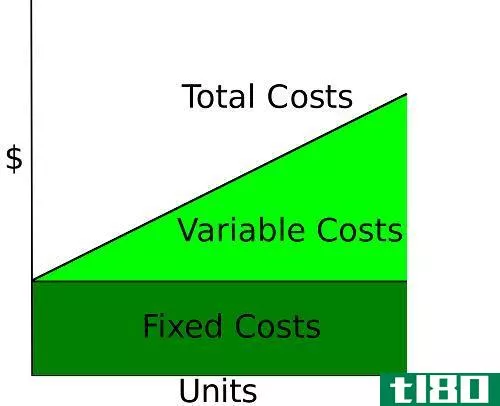

固定成本是指无论生产水平如何都保持不变的成本。固定成本的例子有租赁成本、保险费用和固定资产成本。必须注意的是,固定成本只与当前期间生产的数量相对应,而不是无限期固定,因为成本随着时间的推移而增加。生产1万辆汽车需要每月1000万美元的固定成本来维持生产设施,而不管是否已全部生产。如果公司想把产量提高到20000台,就必须购买更多的设备和更大的工厂。固定成本的缺点是,即使在生产水平较低的时期,企业仍必须承担较高的固定成本。

沉没成本和固定成本有什么区别?

固定成本和沉没成本是相似的,因为它们都是导致现金流出的成本。然而,两者之间有许多不同之处。沉没成本是指已经发生的费用或已经作出且无法收回的投资。固定成本是指无论生产水平如何都保持不变的成本。沉没成本是过去发生的成本,而固定成本是目前正在发生的成本。沉没成本在本质上可能是固定成本。也就是说,作为固定成本发生的成本可能会变成沉没成本。例如,如果公司停业需要关闭,购买一台机器所产生的固定费用可能会成为沉没成本。

小结:

沉没成本与固定成本

•固定成本和沉没成本相似,因为它们都是导致现金流出的成本。

•沉没成本是已经发生的费用或已经进行且无法收回的投资。

–沉没成本的一个简单例子是,你花30美元购买一张音乐会门票。但是,你有一些紧急情况,无法参加演出。30美元是你已经发生的费用,无法收回。

•固定成本是指无论生产水平如何都保持不变的成本。

–固定成本的一个例子是生产10000辆汽车,无论是否全部生产,每月都会产生1000万美元的固定成本来维护生产设施。