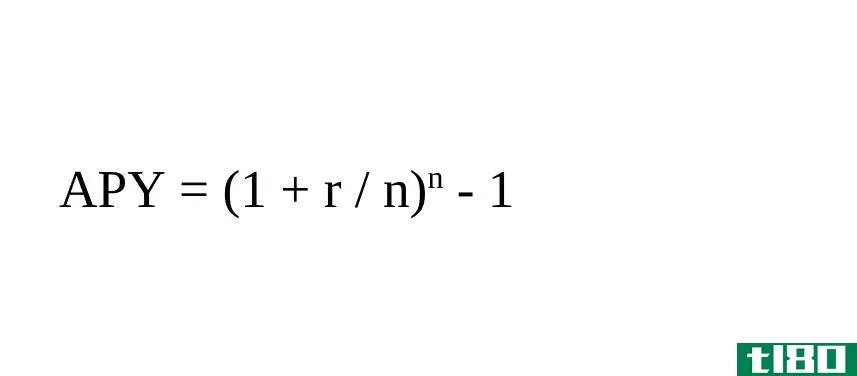

APR对APY

如果像阿尔伯特·爱因斯坦这样聪明和天才的人把复利称为地球上最大的力量,那么它对我们生活的影响,特别是我们生活中的财政方面,一定很重要。要理解复利的影响,只需看看APR和APY之间的差异,就知道它是如何影响我们的财务状况的。APR是年利率,APY是年收益率,大多数人都知道如果他们与银行打交道或使用信用卡的话。这篇文章将强调这两个术语之间的差异,以证明我们的货币如何以存款的形式使用,以及如果我们在信用卡上贷款或使用余额,它将如何给我们带来灾难。

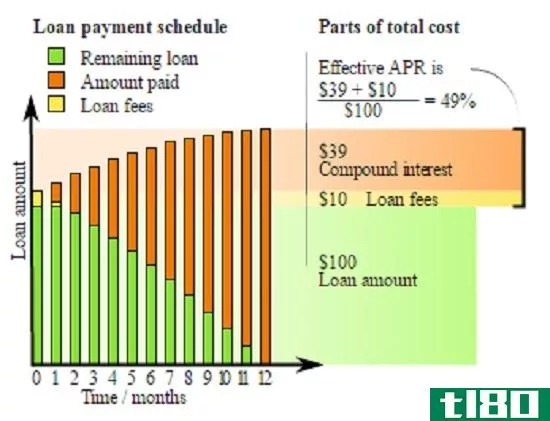

简单地说,复利意味着从先前的利息中赚取利息。如果你在一个储蓄银行账户里存了1万美元,银行给你5%的利息,银行每年计算利息,你将获得5%的利息,而在你的例子中,这是500美元。如果银行按月计算利息,第一个月你将获得5%的利息,然后获得本金的利息加上第一个月的利息,依此类推。到了年底,你将得到512美元而不是500美元。这样,看起来很不错,不是吗?

想想你现在是一个借款人。如果一家信用卡公司要求4月支付12%的利息,但是按月计算利息,那么你将被收取12.68%的利息,这是银行不希望客户知道APY和APY之间的差异的原因。知道这个游戏的人把APR当作声明的利率,把APY称为实际利率。这就是为什么有必要计算APR和APY之间的差异,如果银行或信用卡公司试图用市场上最低的APR来吸引你。

所以,无论你是四处寻找住房贷款,还是打算投资银行,都要注意银行的政策来计算利息。他们总是引用APR,从不试图解释实际利率。他们总是有不同的动机,这取决于你在借贷树的哪一边。但作为一个明智和机警的客户,了解APR和APY之间的区别符合您的利益。毕竟,这是你辛苦挣来的钱的风险。

摘要