应计费用(accrued expense)和应付账款(accounts payable)的区别

应计费用和应付账款是企业资产负债表中的两个重要项目。应计费用和应付账款之间的主要区别在于,虽然应计费用是在其发生期间的会计账簿中确认的费用,无论是否以现金支付,但应付账款是对赊销货物给公司的债权人的付款。

内容1。概述和主要区别2。什么是应计费用3。什么是应付帐款4。并列比较-应计费用与应付账款5。摘要

什么是应计费用(an accrued expense)?

应计费用是在支付之前在账簿中确认的会计费用。这些费用通常是周期性的,将在资产负债表中记为流动负债。应计费用应予以记录,以符合应计项目会计概念。根据权责发生制的概念,无论是否支付现金,收入和费用都应记录在其发生的期间。

应计费用应在公司合理预期其付款时予以记录。这种应计费用的常见情况是租金、工资和银行贷款利息,即每月支付类似款项的情况。

如何记录应计费用?

以下面的例子来了解如何记录应计费用。

E、 ABC有限公司向银行贷款1万美元,利率为10%,每月的利息付款将于下个月15日到期。因此,1000美元的利息支付将记录为,

利息支付A/C DR$1000

应计费用A/C CR$1000

一旦付款,将记录以下条目,

应计费用A/C DR$1000

现金账户CR$1000

什么是应付账款(accounts payable)?

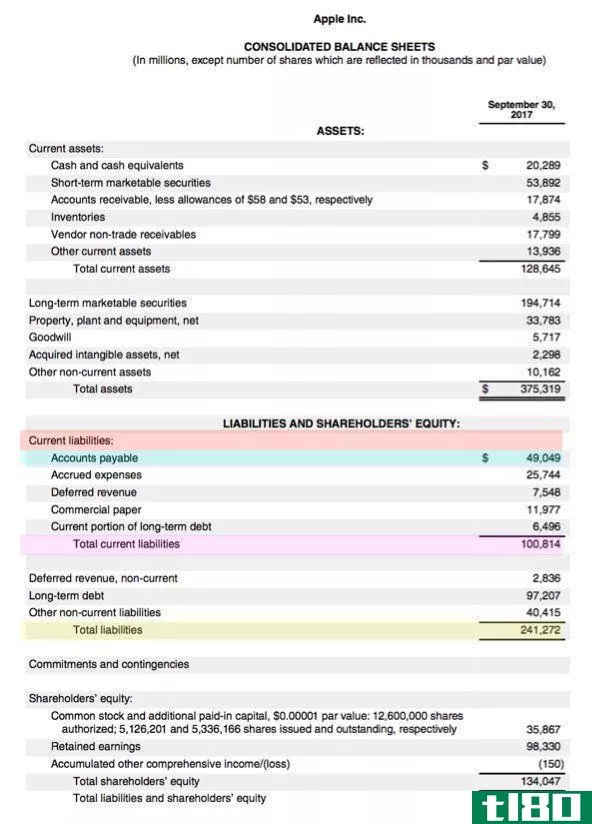

这表明公司有义务偿还短期债权人,即公司在一年内欠下资金的债权人。这种情况发生在公司赊购货物时。应付账款作为流动负债列入资产负债表。

如何记录应付账款?

看看下面的例子。

E、 ABC公司从XYZ公司购买了价值1150美元的货物。

因此,应付账款将记为:,

XYZ公司A/C DR$1150

应付账款A/C CR$1150

付款后,

应付账款A/C DR$1150

现金账户CR$1150

两个重要的比率是用应付账款来计算的。

1应付账款周转率

应付账款周转率=销货成本/平均应付账款

上述比率显示了公司每年结算应付账款的次数。此处考虑平均值(期初应付账款和期末应付账款除以2),以便通过计算当年应付账款的平均值来呈现准确的比率。如果周转率从一个时期到另一个时期都在下降,这表明该公司支付供应商货款的时间比以前要长。当周转率上升时,情况正好相反,这意味着公司正在以更快的速度向供应商付款。

2应付账款天数

应付账款天数=(应付账款/销货成本)*365

应付账款天数表明公司需要多少天来偿还债权人。许多债权人通常不喜欢较长的信贷期限,因为他们更喜欢提前收回到期金额。在有些协议中,应付款的期限可以事先规定。

**是应付帐款的主要单据。这是发给买方的文件,指明卖方提供的货物的数量和成本。因此,当债权人向公司发送**时,应仔细核对货物数量和价格的准确性。

和应付账款(accounts payable)的区别1")

赊销**1

应计费用(accrued expense)和应付账款(accounts payable)的区别

| 应计费用与应付账款 | |

| 应计费用按其所属会计期间入账,不论是否支付现金。 | 应付账款是指清偿短期债权人的义务。 |

| 发生 | |

| 应计费用通常由所有公司承担。 | 只有赊购时才产生应付账款。 |

| 付款类型 | |

| 应计费用按月发生付款。例如:租金、工资等。 | 应付账款只记录应付给债权人的款项。 |

总结 - 应计费用(accrued expense) vs. 应付账款(accounts payable)

应计费用与应付账款之间的主要差异与被支付方有关。应计费用可支付给员工和银行等各方,而应付账款应支付给公司赊购的各方。应将应付账款管理和维持在可接受的水平,以便继续与公司合作伙伴保持健康的业务关系。

参考文献:1。“应付账款——AP。”Investopedia。N、 第页,2016年8月15日。网状物。2017年2月20日。“应计费用”,Investopedia。N、 2003年11月17日。网状物。2017年2月21日。“**–什么是**?“借方会计词汇表。N、 p.,N.d.网络。2017年2月21日。“应付账款未付天数——战略首席财务官。”ICal。N、 第页,2016年10月18日。网状物。2017年2月21日。