吸收成本法

什么是吸收成本法(absorption costing)?

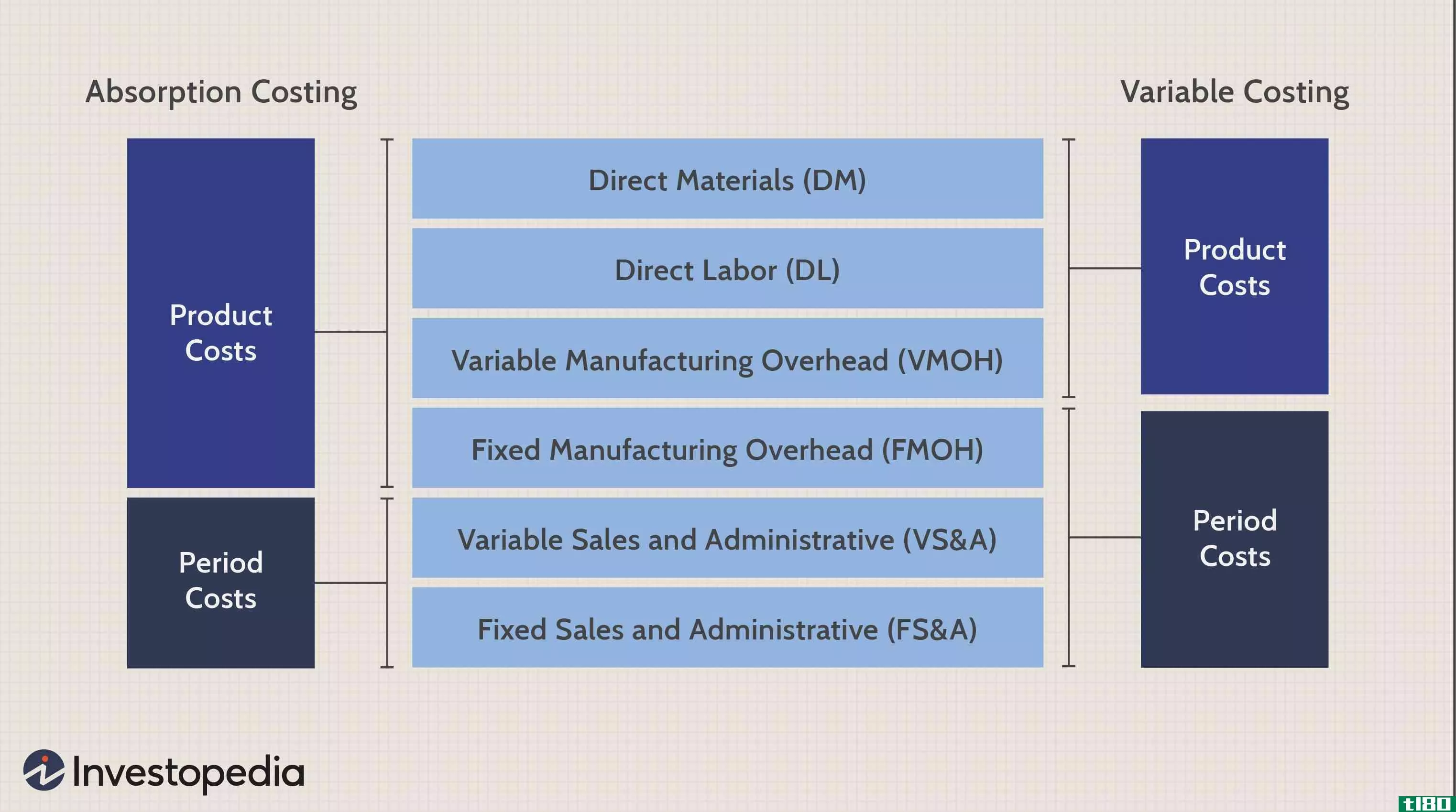

吸收成本法,有时被称为“完全成本法”,是一种管理会计方法,用于获取与**特定产品相关的所有成本。直接成本和间接成本,如直接材料、直接人工、租金和保险等,均采用这种方法核算。一般公认会计原则(GAAP)要求对外报告采用吸收成本法。

关键要点

- 吸收成本法不同于变动成本法,因为它将固定间接成本分配给该期间生产的产品的每个单位。

- 吸收成本法将固定的间接费用分配给一个产品,不管它是否在该期间售出。

- 这种成本计算方法意味着期末存货中包含更多的成本,这些成本作为资产负债表上的资产结转到下一个期间。

- 由于期末存货中包含的费用较多,采用吸收成本法时,损益表上的费用较低。

2:00

吸收成本法

吸收成本法包括在其成本基础上生产商品的任何直接成本。吸收成本法还包括作为产品成本一部分的固定间接费用。与**产品相关的一些成本包括实际操作产品的员工的工资、生产产品所用的原材料以及生产中所用的所有间接成本,如所有公用事业成本。与可变成本法不同的是,每一项费用都分配到**产品上,不管它们是否在期末售出。

吸收成本法是指期末存货在资产负债表上较高,而费用在损益表上较低。

吸收成本法与可变成本法

吸收成本法和变动成本法的区别在于如何处理固定间接费用。吸收成本法将固定间接费用分摊到该期间生产的所有单位。另一方面,可变成本法将所有固定间接费用汇总在一起,并将费用作为一个独立于已售出或仍可供**商品成本的行项目进行报告。

变动成本法不能确定固定间接费用的单位成本,而吸收成本法可以。在计算损益表上的净收入时,可变成本法将产生固定间接费用的一个总包费用项目。吸收成本法将产生两类固定间接费用:归属于销货成本的费用和归属于存货的费用。

吸收成本法的优缺点

存货等资产在期末仍保留在实体的资产负债表上。由于吸收成本法将固定间接费用分摊到销货成本和存货成本中,因此与期末存货中的项目相关的成本将不会计入当期损益表的费用中。吸收成本法反映了更多的固定成本归属于期末存货。

吸收成本法可确保期末存货的核算更加准确,因为与该存货相关的费用与现有存货的全部成本挂钩。此外,更多的费用计入未售出产品,这减少了当期损益表中报告的实际费用。与可变成本计算相比,这会导致更高的净收入计算。

由于吸收成本法在产品成本中包含固定间接成本,因此在管理层进行内部增量定价决策时,与变动成本法相比是不利的。这是因为可变成本法只包括生产下一个增量单位产品的额外成本。

此外,吸收成本法的使用产生了一种情况,在这种情况下,只要**更多在期末未售出的商品,就会增加净收入。由于固定成本分布在所有生产单位,单位固定成本将随着生产更多的产品而降低。因此,随着产量的增加,净收入自然会增加,因为****成本中的固定成本部分会减少。

与变动成本法相比,吸收成本法的净收益更高。

吸收成本计算示例

假设ABC公司生产小部件。今年1月,该公司生产了10000个小部件,其中8000个在月底前售出,剩下2000个仍在库存中。每个小部件使用5美元的劳动力和材料直接归属于该项目。此外,与生产设施相关的每月固定间接费用为20000美元。根据吸收成本法,ABC将为每个小部件额外分配2美元的固定间接成本(总计20000美元)÷ 每月生产10000个小部件)。

每单位的吸收成本为7美元(5美元的人工和材料+2美元的固定间接费用)。由于售出了8000个小部件,售出商品的总成本为56000美元(每单位7美元的总成本×售出的8000个小部件)。期末库存将包括价值14000美元的小部件(每单位7美元的总成本X期末库存中仍有2000个小部件)。

常见问题

可变成本和吸收成本有什么区别?

吸收成本法和变动成本法对固定间接费用的处理方式不同。吸收成本法将固定间接费用分摊到该期间生产的所有单位。另一方面,可变成本法将所有固定间接费用相加,并将费用作为一个行项目与已售出或仍可供**商品的成本分开报告。换言之,在计算净收入时,可变成本法将产生固定间接费用的一个总包费用项目,而吸收成本法将产生两类固定间接费用:归属于销货成本的费用和归属于存货的费用。

什么是吸收成本法的优点(the advantages of absorption costing)?

吸收成本法的主要优点是它符合美国国税局(IRS)要求的公认会计原则(GAAP)。此外,它考虑了所有生产成本(包括固定成本),而不仅仅是直接成本,更准确地跟踪会计期间的利润。

什么是吸收成本法的弊端(the disadvantages of absorption costing)?

吸收成本法的主要缺点是,它可以膨胀一个公司的盈利能力在一个给定的会计期间,因为所有固定成本不扣除收入,除非该公司的所有制成品销售。此外,这对于旨在提高运营和财务效率的分析或比较产品线也没有帮助。

- 发表于 2021-05-30 13:32

- 阅读 ( 214 )

- 分类:商业金融

你可能感兴趣的文章

吸收成本法(absorption costing)和作业成本法(activity based costing)的区别

主要区别——吸收成本法与作业成本法 成本会计可以使用多种方法将成本分配到产品中,每种方法都有各自的优缺点。成本计算是决定销售价格的重要因素,因此应准确地确定成本。吸收成本法和作业成本法是两种应用广泛...

吸收成本法

什么是吸收成本法(absorption costing)? 吸收成本法,有时被称为“完全成本法”,是一种管理会计方法,用于获取与**特定产品相关的所有成本。直接成本和间接成本,如直接材料、直接人工、租金和保险等,均采用这种方法核算...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

...的所得税总额。 存货计价有两种常用方法。它们是吸收成本法和边际成本法。 什么是吸收成本法(an absorption costing)? 也被称为完全成本核算,它是一种成本核算体系,所有的**成本,包括可变成本和固定成本,都被假定为...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

主要区别-吸收成本与边际成本 边际成本法和吸收成本法是处理固定生产间接费用的两种不同方法。换言之,这涉及到决定是否在决策中包括固定间接费用,如存货估价、定价等。吸收成本法是一种计算产品成本的方法,...

边际成本法(marginal costing)和吸收成本法(absorption costing)的区别

存货估价有两种可供选择的方法;它们是边际成本法和吸收成本法。在边际成本法中,边际成本是由固定成本和可变成本的分岔决定的。只有可变成本计入运营成本,而固定成本则不计入运营成本,计入当期损益。 相反,吸收...

冷却器(cooler)和空调(air conditioner)的区别

...室内的热空气和水来产生较冷的空气。它把热空气通过湿吸收湿垫,以便向空气中加水,产生较冷的空气。另一方面,空调使用制冷剂和更复杂的过程来冷却温度。空调除了冷却空气外,在寒冷的天气里还能加热空气,还起到除...

植物修复:用鲜花清洁土壤

...植物修复是植物技术的一个子类,利用植物从土壤或水中吸收污染物。 所涉及的污染物可包括重金属,定义为可能造成污染或环境问题且不能进一步降解的任何金属元素。土壤或水中重金属的大量积累可被视为对动植物有毒...

什么是不同类型的成本分配系统?(the different types of cost allocation systems?)

...动来自一些基本设置。一些常见的成本分配系统包括吸收成本法、可变成本法和基于作业的成本分配。公司通常根据其生产环境(如工单或生产流程)选择最佳分配系统。从会计角度来看,每种成本计算方法都有其优缺点。 ...

什么是吸收式成本法(absorption costing?)

... 吸收成本法是一种成本计算技术,在该技术中,与商品或服务的生产相关的所有成本都被计算在内。这与变动成本法形成对比,变动成本法只包括某些类型的相关成本。这种类...

什么是可变成本法?(variable costing?)

...,无论是在生产过程中使用还是在生产开始前使用。可变成本法不包括与员工和其他员工工资相关的成本。。 ...

0 篇文章