主要区别——吸收成本法与作业成本法

成本会计可以使用多种方法将成本分配到产品中,每种方法都有各自的优缺点。成本计算是决定销售价格的重要因素,因此应准确地确定成本。吸收成本法和作业成本法是两种应用广泛的成本计算方法。吸收成本法和作业成本法的主要区别在于,吸收成本法是一种将所有成本分配到单个生产单位的方法,而作业成本法是一种使用多种成本动因来分配成本的方法。

内容1。概述和主要区别2。什么是吸收成本3。什么是作业成本法4。并排比较-吸收成本法与作业成本法5。摘要

什么是吸收成本法(absorption costing)?

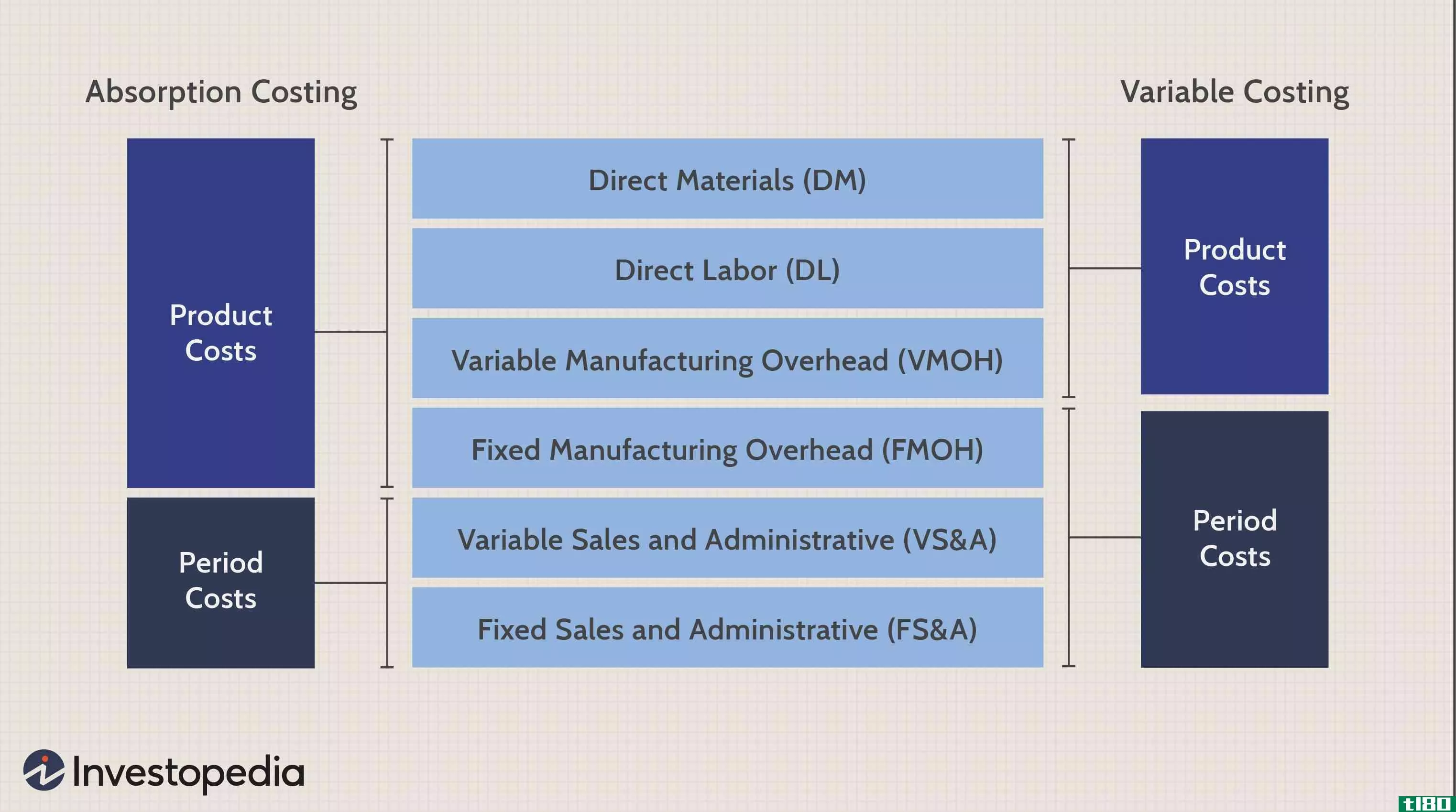

吸收成本法是一种传统的成本核算体系,它将成本分配给各个生产单位。它将产生材料、劳动力和其他管理费用的形式,并生产许多单位。产生的总成本可以除以生产的单位数量,得出单位生产成本。吸收成本法同时考虑了固定成本和可变成本;因此,这种方法也被称为“完全成本法”。

这与另一种广泛使用的成本计算方法“可变成本法”不同,后者只将直接成本(如直接材料、直接人工和直接间接费用)分配到各个生产单位。在可变成本法中,固定成本被视为一个周期成本,将被视为整体,而不分配到单个单位。

E、 g.考虑ABC公司的以下成本。

| 单位直接材料成本 | 12美元 |

| 单位直接人工成本 | 20美元 |

| 单位可变间接费用 | 18美元 |

| 单位可变成本总额 | 50美元 |

| 固定开销 | 155300美元 |

| 固定单位开销 | 10美元(四舍五入) |

| 生产的单位数 | 15000美元 |

根据以上所述,每台设备的总成本为60美元(50美元+10美元)

这是一种简单明了的成本分配方法,但是,一些会计和商业从业者质疑这种方法是否能够产生准确的财务结果。传统的成本核算体系,如吸收成本法或变动成本法,其主要缺点之一是采用固定和可变间接费用的分配方法。

间接费用是指无法直接追溯到生产单位的成本。换句话说,无论生产水平的增加或减少,都应发生这些情况。在吸收成本计算中,这些间接费用将使用单一的基础进行分配,例如生产的单位数量或总的人工或机器小时数。

什么是作业成本法(activity based costing)?

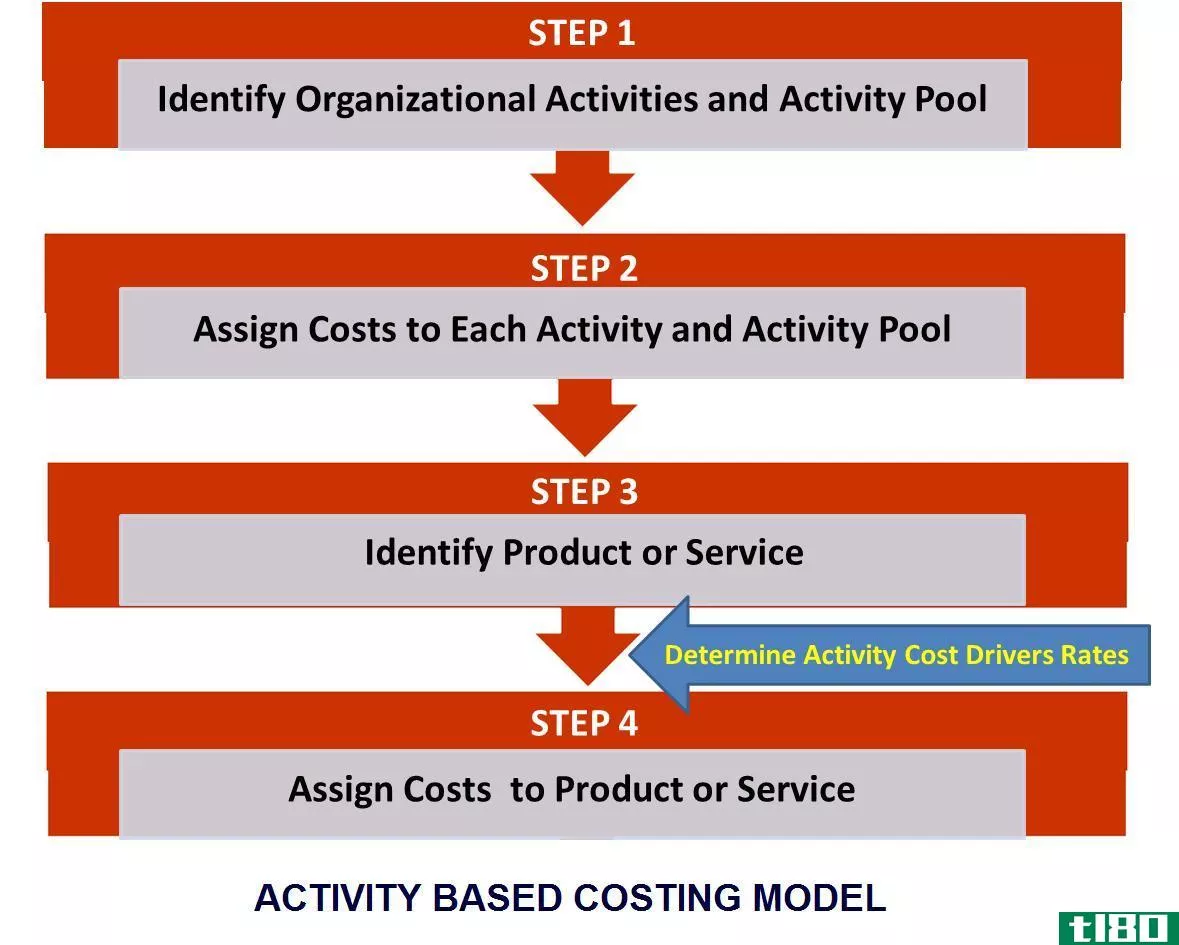

作业成本法,通常称为ABC法,是为了克服吸收法等传统成本计算方法的局限性而发展起来的一种相对现代的成本计算方法。这是一种转移,不再使用单一的基础来分配间接成本,而是尝试确定生产过程中的不同活动以及是什么“驱动”成本;因此,它的重点是推导“成本动因”。然后根据作业使用情况和成本动因计算间接成本。在使用作业成本法计算间接费用时,应遵循以下步骤。

第1步:确定关键活动

第2步:确定每个关键活动的成本动因

步骤3:计算每个关键活动组的成本

步骤4:将活动成本划分为分配基数,计算每个活动的成本驱动/分配率

步骤5:通过分配率将成本分配到每个成本对象

E.g. Z is a clothing manufacturer and incur the following activities and costs (Steps 1, 2 and 3 in ABC process)和作业成本法(activity based costing)的区别1")

Z obtains an order to produce and ship 1,500 garments. The overhead cost for this particular order can be calculated as below. (Steps 4 and 5 in ABS process)和作业成本法(activity based costing)的区别2")

假设订单的直接成本如下;因此,总成本(包括管理费用47036美元)

直接材料$55653

直接劳动力39745美元

管理费用47036美元

总计142434美元

使用多个基础来分配成本有助于更准确地分配成本,从而最终实现更好的成本控制和更好的决策。对所有活动使用相同的成本基数不太准确,也不合理。

E、 g.在上面的例子中,如果运输成本是根据人工单位的数量来分配的,这是不合理的,因为它不是劳动密集型的,而且运费是基于装运的单位数量。

和作业成本法(activity based costing)的区别3")

图1:在作业成本法中,成本动因是通过理解不同变量之间的相互关系而得出的。

吸收成本法(absorption costing)和作业成本法(activity based costing)的区别

| 吸收成本法与作业成本法 | |

| 吸收成本法是一种将所有成本分摊到单个生产单位的方法。 | 作业成本法使用多种成本动因来分配成本。 |

| 基本成本 | |

| 吸收成本法使用单一的基数来分配所有的成本。 | 作业成本法使用多个成本基础进行成本分配。 |

| 时间段 | |

| 吸收成本法是一种耗时少、成本分配不准确的方法 | 作业成本法虽然耗时,但准确性有所提高。 |

| 使用和普及 | |

| 吸收成本法是一种传统的成本计算方法,大多数管理者认为它是一种不太成功的成本分配方法。 | 作业成本法是一种现代成本核算方法,正在迅速普及。 |

总结 - 吸收成本法(absorption costing) vs. 作业成本法(activity based costing)

吸收成本法和作业成本法的主要区别在于间接成本(间接费用)的分配方式。两种方法的直接成本分配保持不变。由于所提供信息的性质和相关性,作业成本法被许多管理者所青睐;然而,使用这种方法既费时又费钱。此外,这两个系统不太适用于服务组织,在那里很难确定具体的成本动因。

参考文献:1。“吸收成本法”,Investopedia。N、 第页,2015年3月13日。网状物。2017年3月14日。“传统的(吸收成本法)损益表。”会计重点。N、 p.,N.d.网络。2017年3月14日。Obaidullah Jan,ACA,我在。“作业成本法”。作业成本法|步骤|示例。N、 p.,N.d.网络。2017年3月14日。Saygili1 Arikan Tarik,Cevdet Alptekin Kayali公司。“通过优化问题比较吸收成本法和作业成本法系统”,《国际社会科学研究杂志》(2015):19-26。网状物。2017年3月14日。