债务股本比率(d/e)

什么是债务与权益(d/e)比率(the debt-to-equity (d/e) ratio)?

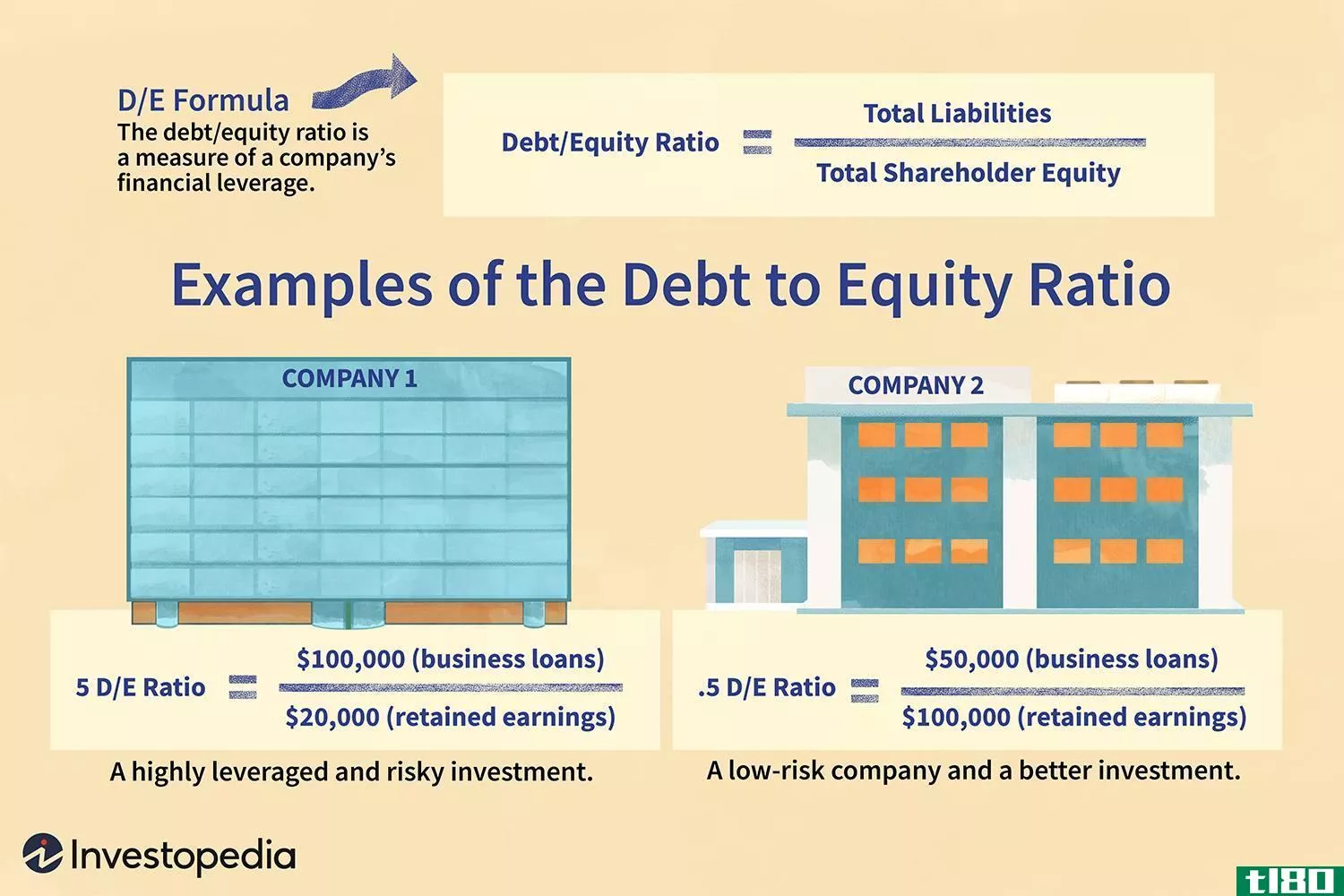

债务与权益(D/E)比率用于评估公司的财务杠杆,其计算方法是将公司的总负债除以股东权益。

D/E比率是公司财务中使用的一个重要指标。它是衡量一家公司通过债务和全资资金为其运营融资的程度。更具体地说,它反映了股东权益在业务衰退时偿付所有未偿债务的能力。负债与权益比率是一种特殊的杠杆比率。

关键要点

- 债务与权益(D/E)比率将一家公司的总负债与其股东权益进行比较,可以用来评估一家公司使用了多少杠杆。

- 较高的杠杆率往往表明公司或股票对股东的风险较高。

- 然而,在理想的债务数额各不相同的行业群体中,D/E比率很难进行比较。

- 投资者通常会修改D/E比率,只关注长期债务,因为与长期债务相关的风险不同于短期债务和应付账款。

1:28

债务股本比率

债务与权益(d/e)比率公式与计算

债务/权益=负债总额股东权益总额\begin{aligned}&\text{Debt/Equity}=\frac{\text{Total负债}}{\text{Total股东权益}}\\\ end{aligned}债务/权益=股东权益总额负债总额

D/E比率所需的信息在公司的资产负债表上。资产负债表要求股东权益总额等于资产减去负债,这是资产负债表等式的重新安排版本:

资产=负债+股东权益\begin{aligned}&\text{资产}=\text{负债}+\text{股东权益}\\\结束{对齐}资产=负债+股东权益

这些资产负债表类别可能包含通常不被视为贷款或资产账面价值的传统意义上的“债务”或“权益”的个别账户。由于留存收益/亏损、无形资产和养老金计划调整可能会扭曲这一比率,因此通常需要进一步研究,以了解公司的真实杠杆率。

由于主要资产负债表类别中某些账户的模糊性,分析师和投资者通常会修改D/E比率,以便在不同股票之间更有用、更容易比较。D/E比率的分析也可以通过包括短期杠杆比率、利润表现和增长预期来改进。

excel中d/e比值的计算

企业主使用各种软件来跟踪D/E比率和其他财务指标。microsoftexcel提供了一个资产负债表模板,它可以自动计算财务比率,例如D/E比率和债务比率。然而,即使是业余交易者在评估一个潜在的投资机会时也可能想要计算一个公司的D/E比率,而且它可以不用模板来计算。

债务股本比告诉你什么?

鉴于D/E比率衡量的是一家公司的债务与其净资产价值之间的关系,它通常被用来衡量一家公司负债的程度,以此作为利用其资产的一种手段。高D/E比率通常与高风险相关;这意味着一家公司一直在积极地用债务为其增长融资。

如果大量债务用于为增长提供资金,一家公司可能会产生比没有这些资金时更多的收益。如果杠杆增加收益的幅度大于债务成本(利息),那么股东应该期望从中受益。然而,如果债务融资的成本超过增加的收入,股票价值可能会下降。债务的成本会随着市场条件的变化而变化。因此,无利可图的借款起初可能并不明显。

长期债务和资产的变化往往对D/E比率的影响最大,因为与短期债务和短期资产相比,它们往往是更大的账户。如果投资者想评估一家公司的短期杠杆率及其履行必须在一年或更短时间内偿还的债务的能力,他们可以使用其他比率。

例如,需要比较公司短期流动性或偿付能力的投资者将使用现金比率:

现金比率=现金+有价证券短期负债\begin{aligned}&\text{Cash Ratio}=\frac{\text{Cash}+\text{Marketable Securities}}{\text{Short Term resp***ibilities}}\\\ end{aligned}现金比率=短期负债现金+有价证券

或流动比率:

流动比率=短期资产短期负债\text{流动比率}=\frac{\text{短期资产}}{\text{短期负债}}\\\结束{对齐}流动比率=短期负债短期资产

而不是长期衡量杠杆率,比如D/E比率。

债务与权益(d/e)比率的修改

资产负债表中的股东权益部分等于资产总值减去负债,但这与资产减去与这些资产相关的债务并不相同。解决这一问题的常用方法是将D/E比率修改为长期D/E比率。这样的方法可以帮助分析师关注重要的风险。

短期债务仍然是公司整体杠杆的一部分,但由于这些债务将在一年或更短时间内偿还,因此风险并不大。例如,假设一家公司有100万美元的短期应付款(工资、应付账款和票据等)和50万美元的长期债务,而一家公司有50万美元的短期应付款和100万美元的长期债务。如果两家公司都有150万美元的股东权益,那么它们的D/E比率都是1.00。表面上看,杠杆带来的风险是相同的,但实际上,第二家公司的风险更大。

一般来说,短期债务往往比长期债务便宜,而且对利率变动不太敏感,这意味着第二家公司的利息支出和资金成本更高。如果利率下降,长期债务将需要再融资,这会进一步增加成本。利率上升似乎有利于公司拥有更多的长期债务,但如果债券持有人能够赎回这些债务,这仍然可能是一个不利因素。

个人财务的债务与权益(d/e)比率

D/E比率也适用于个人财务报表,在这种情况下,它也被称为个人D/E比率。在这里,“权益”是指个人资产总值与其债务或负债总值之间的差额。个人D/E比率的公式表示为:

债务/权益=个人负债总额个人资产−负债\开始{对齐}&\text{Debt/Equity}=\frac{\text{Total Personal resp***ibilities}{\text{Personal Assets}-\text{resp***ibilities}\\\ end{aligned}债务/权益=个人资产−负债个人负债总额

当个人或小型企业申请贷款时,经常使用个人存款/贷款比率。贷款人使用D/E来评估如果收入暂时中断,借款人能够继续支付贷款的可能性有多大。

例如,如果一个未来的抵押贷款借款人失业几个月,如果他们的资产比债务多,那么他们更有可能继续还款。这也适用于个人申请小企业贷款或信贷额度。如果企业主有一个良好的个人D/E比率,就更有可能在业务增长的同时继续偿还贷款。

债务与权益(d/e)比率与杠杆比率

杠杆比率是财务比率的一大类,其中D/E比率就是最好的例子。”杠杆比率“只是指财务杠杆。

与会计或投资分析中使用的其他比率相比,杠杆比率更注重杠杆的概念。这种概念上的关注防止了杠杆比率的精确计算或解释的一致性。基本原则通常假设一些杠杆是好的,但太多会使组织处于风险之中。

在基本面上,杠杆比率有时与杠杆比率有所区别。杠杆率是指为投资和获得更高回报而产生的债务金额,杠杆率是指债务与总股本或公司通过借款筹资的百分比的表达式。这种差异体现在负债率和D/E比率之间的差异。

债务/股权的真正用途是比较同一行业企业的比率,如果一家公司的比率与竞争对手的比率相差很大,这可能会发出危险信号。

债务与权益(d/e)比率的限制

在使用D/E比率时,考虑公司经营所在的行业是非常重要的。由于不同行业的资本需求和增长率不同,一个行业的D/E比率可能普遍较高,而另一个行业的D/E比率可能普遍较低。

与市场平均水平相比,公用事业股的D/E比率通常非常高。公用事业增长缓慢,但通常能够保持稳定的收入流,这使得这些公司能够以非常低的成本借款。在收入稳定、增长缓慢的行业,高杠杆率代表着资本的有效利用。主要消费品或非周期性消费品行业的D/E比率也往往很高,因为这些公司可以以较低的成本借款,收入也相对稳定。

分析师对债务的定义并不总是一致的。例如,优先股有时被视为权益,但优先股息、票面价值和清算权使这种权益看起来更像债务。

将优先股纳入总债务将提高D/E比率,并使公司看起来更具风险。将优先股纳入D/E比率的权益部分将增加分母并降低比率。对于房地产投资信托(REITs)等公司来说,当优先股包含在D/E比率中时,这可能是一个大问题。

债务与权益(d/e)比率示例

截至2017年底,Apache Corporation(APA)的负债总额为131亿美元,股东权益总额为87.9亿美元,D/E比率为1.49。截至2017年底,康菲石油总负债为425.6亿美元,总股东权益为308亿美元,D/E比率为1.38:

APA=$13.1$8.79=1.49\开始{对齐}&\text{APA}=\frac{\$13.1}{\$8.79}=1.49\\\end{aligned}APA=8.79美元13.1美元=1.49

COP=$42.56$30.80=1.38\开始{对齐}&\text{COP}=\frac{\$42.56}{\$30.80}=1.38\\\结束{对齐}COP=30.80美元42.56美元=1.38

表面上看,资产负债率越高,风险越高。然而,这可能过于笼统,在现阶段没有帮助,还需要进一步调查。

在下面的例子中,我们还可以看到重分类优先股如何改变D/E比率,其中假设一家公司拥有50万美元的优先股、100万美元的总债务(不包括优先股)和120万美元的总股东权益(不包括优先股)。

优先股占总负债的D/E比率如下:

债务/权益=100万美元+50万美元125万美元=1.25\begin{aligned}&\text{Debt/Equity}=\frac{\$1\text{million}+\$500000}{\$1.25\text{million}}=1.25\\\end{aligned}债务/权益=125万美元100万美元+50万美元=1.25

优先股作为股东权益一部分的D/E比率为:

债务/权益=100万美元125万美元+50万美元=.57\begin{aligned}&\text{Debt/Equity}=\frac{\$1\text{million}{\$125\text{million}+\$500000}=.57\\\end{aligned}债务/权益=125万美元+50万美元100万美元=.57

其他金融账户,如非劳动收入,将被归类为债务,并可能扭曲D/E比率。想象一下,一家公司以100万美元的价格建造了一座大楼。这项工作还没有完成,因此这100万美元被视为负债。

假设公司购买了50万美元的存货和材料来完成这项工作,这增加了总资产和股东权益。如果将这些金额包括在D/E计算中,分子将增加100万美元,分母将增加50万美元,这将提高比率。

常见问题

什么是良好的债务与权益(d/e)比率(a good debt-to-equity (d/e) ratio)?

什么算“良好”的债务/权益(D/E)比率将取决于企业及其行业的性质。一般来说,低于1.0的D/E比率被认为是相对安全的,而高于2.0的比率则被认为是有风险的。

一些行业,如银行业,因其D/E比其他行业高得多而闻名。请注意,D/E比率过低实际上可能是一个负面信号,表明公司没有利用债务融资来扩张和增长。

债务与权益(d/e)比率为1.5意味着什么?

负债与股本比率为1.5,表明该公司每1美元的股本就有1.50美元的债务。举例来说,假设该公司的资产为200万美元,负债为120万美元。由于权益等于资产减去负债,公司的权益将为80万美元,因此其D/E比率将为120万美元除以80万美元,即1.5。

d/e为负意味着什么?

如果一家公司的D/E比率为负,这意味着该公司的股东权益为负。换句话说,这意味着公司负债多于资产。在大多数情况下,这被认为是一个非常危险的迹象,表明该公司可能面临破产的风险。例如,如果我们前面例子中的公司有250万美元的负债,其D/E比率将是-5。

哪些行业的d/e比率较高?

在银行和金融服务部门,相对较高的D/E比率是司空见惯的。银行背负着更高数额的债务,因为它们拥有以分行网络形式存在的大量固定资产。其他通常表现出较高比率的行业是资本密集型行业,如航空业或大型**业公司,它们通常采用高水平的债务融资。

d/e比率如何衡量一家公司的风险?

较高的D/E比率可能会使公司在未来更难获得融资。这意味着公司可能更难偿还现有债务。非常高的D/E可能预示着未来的信贷危机,包括贷款或债券违约,甚至破产。

- 发表于 2021-06-01 00:33

- 阅读 ( 264 )

- 分类:商业金融

你可能感兴趣的文章

负债率(debt ratio)和债务股本比(debt to equity ratio)的区别

负债率(debt ratio)和债务股本比(debt to equity ratio)的区别 公司追求各种增长和扩张战略,以获得更高的利润。在公司可以使用股权、债务或两者兼而有之的情况下,通常使用资本要求来分析这种战略选择的融资。大多数公司试图...

债务股本比率(d/e)

什么是债务与权益(d/e)比率(the debt-to-equity (d/e) ratio)? 债务与权益(D/E)比率用于评估公司的财务杠杆,其计算方法是将公司的总负债除以股东权益。 D/E比率是公司财务中使用的一个重要指标。它是衡量一家公司通过债务和...

0 篇文章