会计等式

什么是会计等式(the accounting equation)?

会计等式被认为是复式会计制度的基础。在公司的资产负债表上,它表明公司的总资产等于公司的负债和股东权益之和。

基于这种复式记账系统,会计等式确保资产负债表保持“平衡”,借方的每个分录在贷方应有相应的分录(或覆盖范围)。

关键要点

- 会计等式被认为是复式会计制度的基础。

- 会计等式表明公司的资产总额等于公司负债和股东权益之和。

- 资产代表公司控制的宝贵资源。负债代表他们的义务。

- 负债和股东权益都代表了公司资产的融资方式。

- 债务融资表现为负债,发行股权融资表现为股东权益。

1:17

会计等式

理解会计等式

任何企业的财务状况,无论大小,都是根据资产负债表的两个关键组成部分来评估的:资产和负债。所有者权益或股东权益是资产负债表的第三部分。会计等式是这三个重要组成部分如何相互关联的表示。会计等式也称为基本会计等式或资产负债表等式。

资产代表公司控制的宝贵资源,而负债则代表公司的义务。负债和股东权益都代表了公司资产的融资方式。如果是通过债务融资,它将显示为负债,如果是通过向投资者发行股票融资,它将显示为股东权益。

会计等式有助于评估公司进行的商业交易是否准确反映在其账簿和账目中。以下是资产负债表所列项目的示例:

资产

资产包括现金和现金等价物或流动资产,其中可能包括国库券和存单。应收账款是客户因销售产品和服务而欠公司的款项。存货也被视为一种资产。

债务

负债是一家公司为了维持公司的运转而通常欠下或需要支付的款项。债务,包括长期债务,是一种负债,租金、税金、水电费、工资、工资和应付股息也是一种负债。

股东权益

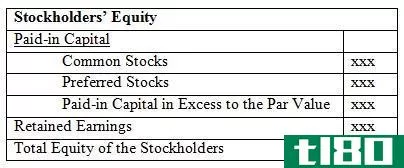

股东权益是公司的总资产减去总负债。股东权益是指如果公司的所有资产都被清算,公司的所有债务都被清偿,那么公司将返还给股东的金额。

留存收益是股东权益的一部分,等于未作为股息支付给股东的总收益之和。将留存收益视为储蓄,因为它代表已被储蓄、搁置或保留以备将来使用的累计利润总额。

会计等式公式与计算

资产=(负债+所有者权益)\text{Assets}=(\text{负债}+\text{所有者权益})资产=(负债+所有者权益)

资产负债表以会计等式为基础:

- 在该期间的资产负债表上列出公司的总资产。

- 所有负债总额,应在资产负债表上单独列出。

- 找到总股东权益,并将该数字加到总负债中。

- 总资产将等于负债和总股本之和。

例如,就本财年而言,主要零售商XYZ Corporation在其资产负债表中报告了以下内容:

- 总资产:1700亿美元

- 负债总额:1200亿美元

- 股东权益总额:500亿美元

如果我们计算会计等式的右侧(权益+负债),我们得出(500亿美元+1200亿美元)=1700亿美元,这与公司报告的资产价值相匹配。

复式登录系统

会计等式构成复式记账的基础,是对资产负债表的复杂、扩展和多项目显示的概念的简明表示。资产负债表采用复式记账法,公司总资产等于总负债和股东权益。

从本质上讲,这种表述将资本(资产)的所有用途等同于所有资本来源,其中债务资本导致负债,权益资本导致股东权益。

对于一个拥有准确账目的公司来说,每一笔商业交易都会在至少两个账目中体现出来。例如,如果一家企业从银行等金融实体获得贷款,借来的资金将增加该公司的资产,贷款负债也将相应增加。

如果企业通过支付现金购买原材料,将导致库存(资产)增加,同时减少现金资本(另一项资产)。因为一个公司的每一笔交易都有两个或两个以上的账户受到影响,所以这种会计制度被称为复式记账。

复式记账法确保会计等式始终保持平衡,这意味着等式的左侧值始终与右侧值匹配。换句话说,所有资产的总额将永远等于负债和股东权益之和。

在全球范围内实行复式记账制,使得记账和清点过程更加简单、标准化,并在很大程度上防止了错误。会计等式确保账簿和记录中的所有条目都经过审查,并且每个负债(或费用)与其相应来源之间存在可核实的关系;或者在每项收入(或资产)及其来源之间。

会计等式的极限

尽管资产负债表总是收支平衡,但会计等式并不能向投资者提供公司表现如何的信息。相反,投资者必须解释这些数字,并自行决定公司是否负债过多或过少,资产不足,或可能资产过多,或是为确保公司长期增长而适当融资。

现实世界的例子

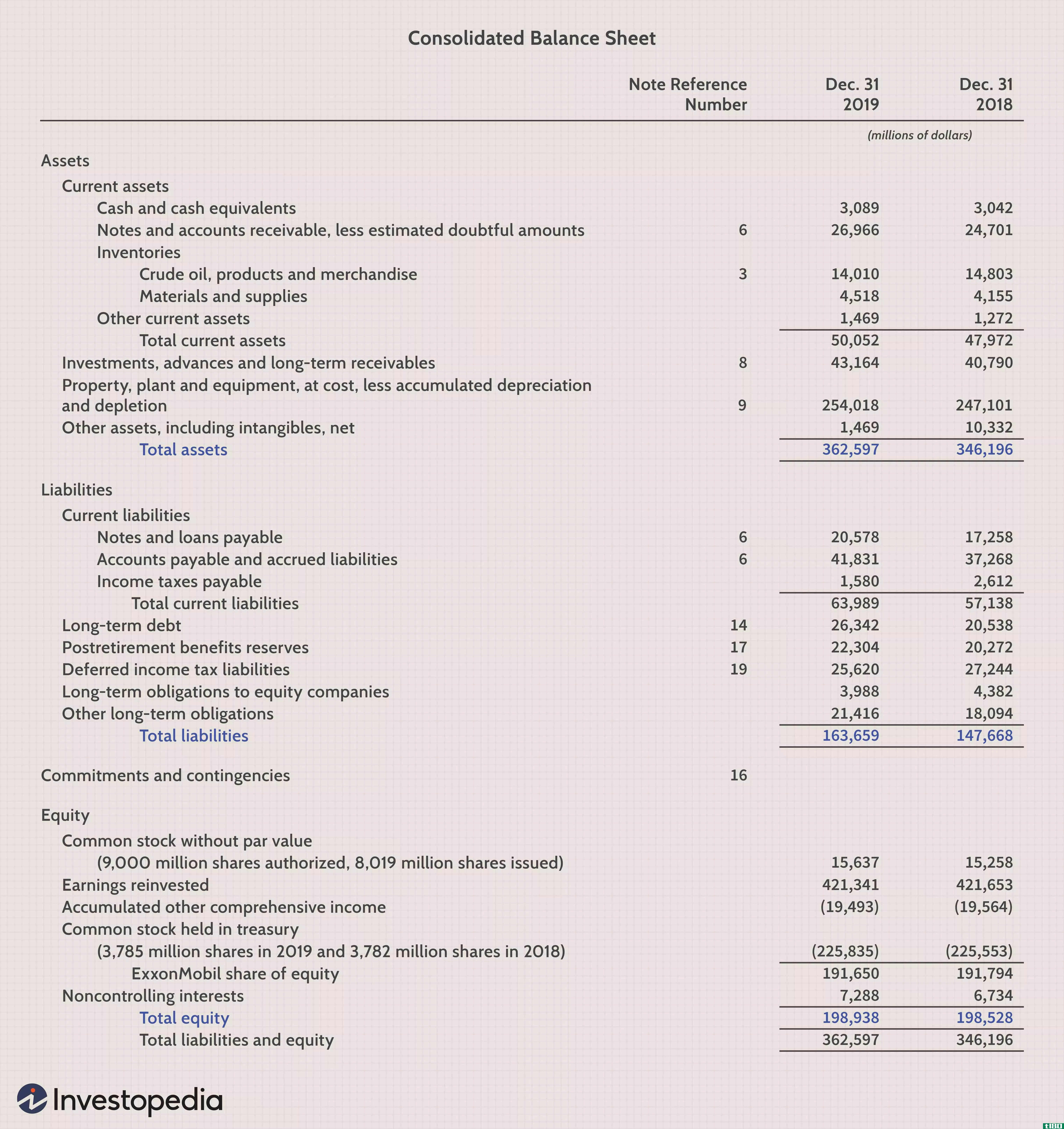

以下是埃克森美孚公司(XOM)截至2019年12月31日的部分百万资产负债表:

- 总资产为362597美元

- 负债总额为163659美元

- 总股本为198938美元

资产=负债+股东权益的会计等式计算如下:

- 会计等式=$163659(总负债)+$198938(权益)等于$362597(等于该期间的总资产)

常见问题

什么是会计等式(the accounting equation)?

会计等式是这样一个命题:公司的资产必须等于其负债和权益之和。换言之,这意味着一家公司的权益等于其资产减去负债。这一概念是复式簿记背后的理论基础的一部分,它是投资者和会计师如何解释和分析财务报表的基础。

为什么会计等式很重要?

会计等式很重要,因为它反映了资产负债表的三个组成部分:资产、负债和权益之间的关系。在其他条件相同的情况下,一家公司的资产增加时,其股本也会增加,反之亦然。同样地,增加负债将减少股本,而减少负债(如通过偿还债务)将增加股本。这些基本概念被会计等式所捕获,是现代会计方法所必需的。

什么是会计等式的一个例子(an example of the accounting equation)?

举例来说,假设我们有一家资产100万美元负债50万美元的公司。根据会计等式,资产=负债+权益。通过输入这些数字,我们可以很快看出公司的股本将达到50万美元。这些价值将出现在公司的资产负债表上,投资者、分析师或公司经理可以利用这些价值来评估业务质量并预测其未来前景。

- 发表于 2021-06-01 08:02

- 阅读 ( 289 )

- 分类:商业金融

你可能感兴趣的文章

增长会计

什么是增长会计(growth accounting)? 增长核算是一种定量工具,用于分解特定因素对经济增长的贡献。增长会计关注三个主要因素:劳动力市场、资本和技术。 关键要点 增长核算是一种定量工具,用于分解特定因素对GDP总增...

扩展会计等式定义

什么是扩展的会计等式(the expanded accounting equation)? 扩展的会计等式是从普通会计等式推导出来的,更详细地说明了公司股东权益的不同组成部分。 通过将股权分解成不同的组成部分,分析师可以更好地了解利润是如何被用作...

如何资产负债表(balance a balance sheet)

...略决策和确定未来时期的趋势分析非常有用。本文分析了会计人员在会计年度终了时编制余额的方法。 资产负债表编制 资产负债表是组织为汇总公司财务状况而编制的最重要的文件之一。它通常在财政期间结束时编制,考虑到...

如何在资产负债表上计算所有者权益(calculate owners’ equity on a balance sheet)

...益等)的余额相加来计算。这可以简单地描述如下。 用会计等式计算资产负债表上的所有者权益 这是另一种计算所有者权益和股东权益的方法,使用资产负债表上的价值。这种方法使用主要会计等式来计算所有者权益或股东...

国民账户在国际经济学中的意义

...一个国家的宏观经济生产和购买类别。这些系统基本上是会计方法,用于根据商定的框架和一套会计规则衡量一国的经济活动。国民账户的具体目的是以便于分析甚至决策的方式提供具体的经济数据。 国民账户要求复式记账...

股本(equity)和资产:有什么区别?(assets: what are the differences?)的区别

在会计中,权益和资产这两个术语被大量使用。许多人倾向于把这两个词混为一谈,但两者的含义截然不同。在这里,我们将研究股权与资产,并指出它们之间的区别。 股本(equity) vs. 资产:概述(assets: an overview)资产是指可用于...

什么是代管会计?(escrow accounting?)

... 托管会计记录和报告与两个独立方有关的财务交易。ESCROW通常存在于银行和金融服务行业。从银行、贷款人和金融机构获得贷款的个人通常将资金交由第三方保管。这些资金在...

什么是股东基金?(shareholder funds?)

...的资金。公司在资产负债表上报告这一数字,股东资金在会计等式中扮演着重要角色。会计等式是资产等于负债加上所有者权益。公司可以出售两种代表股东权益的股票:优先股和普通股。优先股股东获得股息,普通股股东拥有...

什么是会计等式?(the accounting equation?)

... 会计等式代表与复式记账相关的基本等式。从本质上说,这个等式建立了表示资产、负债和净值之间关系的公式。会计等式是所有资产负债表等式中最常见的,也是学习如...

什么是匹配原则?(the matching principle?)

... 匹配原则是一种会计概念,它将收入与产生这些收入的费用进行匹配。这是会计师的一种“检查”,以确保他们正在平衡的账簿或他们正在管理的账目是准确的。大多数情况下,这一原则...

0 篇文章