美国股市的熊市

今年的大部分时间里,我们一直在写大量美国股市看涨的证据。然而,作为“证据权重”方法的一部分,我们总是质疑我们的论点(即,这里和这里)。

在今天的帖子中,我想分享一下我的做法,概述一些当前的担忧,以及在美国作为一个资产类别的股票正在下跌的环境下,市场可能会是什么样子。我们将坚持自上而下的方法,从国际股票和市场间关系开始,然后深入到有助于说明我们所说内容的具体例子。

7月初,我们谈到了全球股市宽度的轻微恶化,但我们指出,其中许多市场从上升趋势转向横向并非天生看跌。我们不想看到,而且仍然不想看到的是,这些横向整合的解决方案是下行而不是上行。自从那篇文章发表以来,我们还没有看到一个决定性的转变,总的上升趋势或下降趋势。

[如果您想了解更多有关预测市场潜在趋势的信息,请查看我在Investopedia Academy上的技术分析课程,其中包括交互式内容和真实世界的示例,以帮助您提高交易技能。]

首先,让我们从股票作为一种资产类别开始。自2月中旬美元指数触底以来,新兴市场整体落后于发达市场。虽然这一关系在过去几周已经开始稳定,但图表继续显示,最好的情况下,这一关系处于区间内,最坏的情况下,这一关系仍在继续下降趋势。

在新兴市场领域,像巴西这样拥有大宗商品敞口的国家受到的冲击最大。其他国家,如印度,对信息技术和消费品的重视程度更高,在相对基础上表现出色,并将继续这样做。如果说有哪个集团会把我们引向下行,那就是那些对大宗商品有敞口的新兴市场,比如巴西。

另一方面,像德国DAX这样的发达市场一直在努力向上发展,并正在测试这里显示的重要支撑位。在一个美股走低的市场,我们可能会看到许多这样的整合走向下行。

再看一下欧洲,欧洲金融股相对于EuroStoxx 50指数的相对表现是一个风险偏好晴雨表,我们希望看到这种晴雨表呈现上升趋势,而不是像我们在这里看到的那样出现区间限制。在美国和全球股市都在崩盘的环境下,我们可能会看到近期低点的突破。

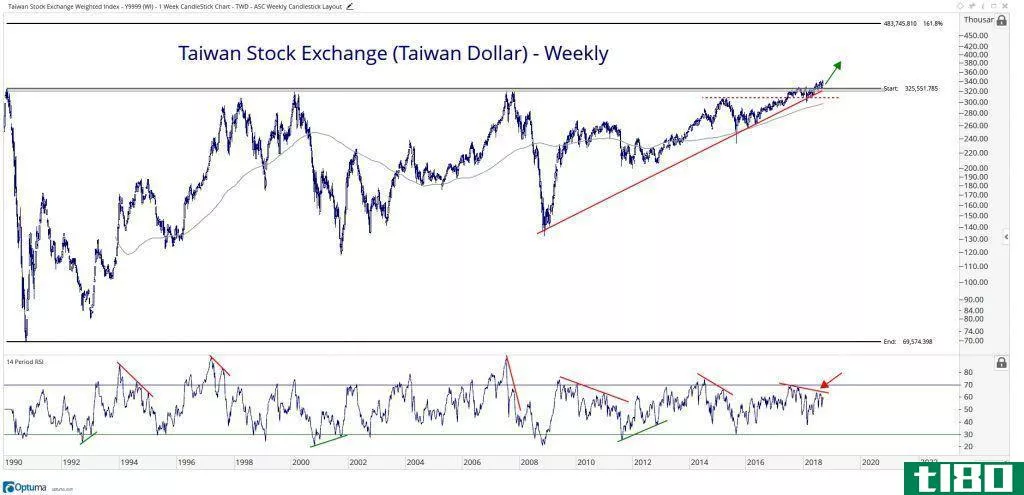

对于像台湾这样一直表现出相对强势的市场而言,跌破关键水平(在本例中,前阻力可追溯到1990年)将是另一个值得我们关注的熊市发展。

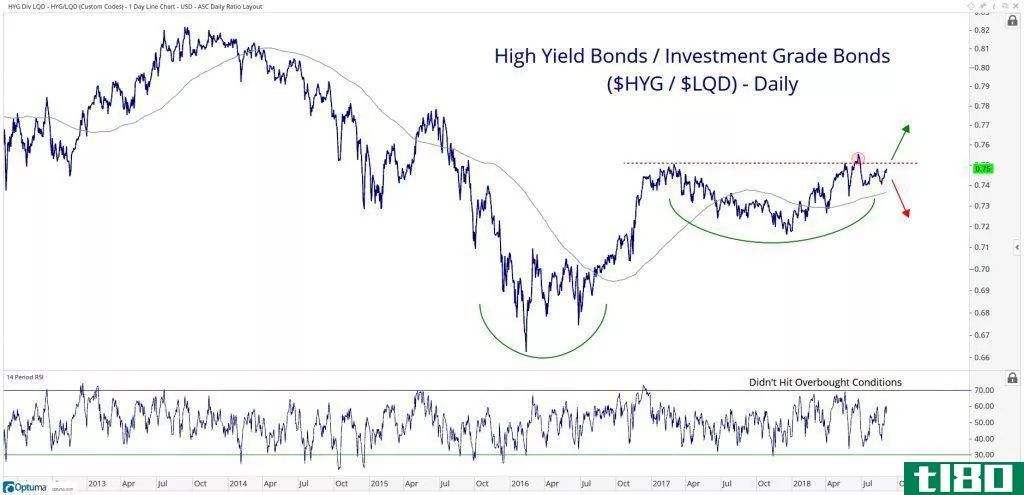

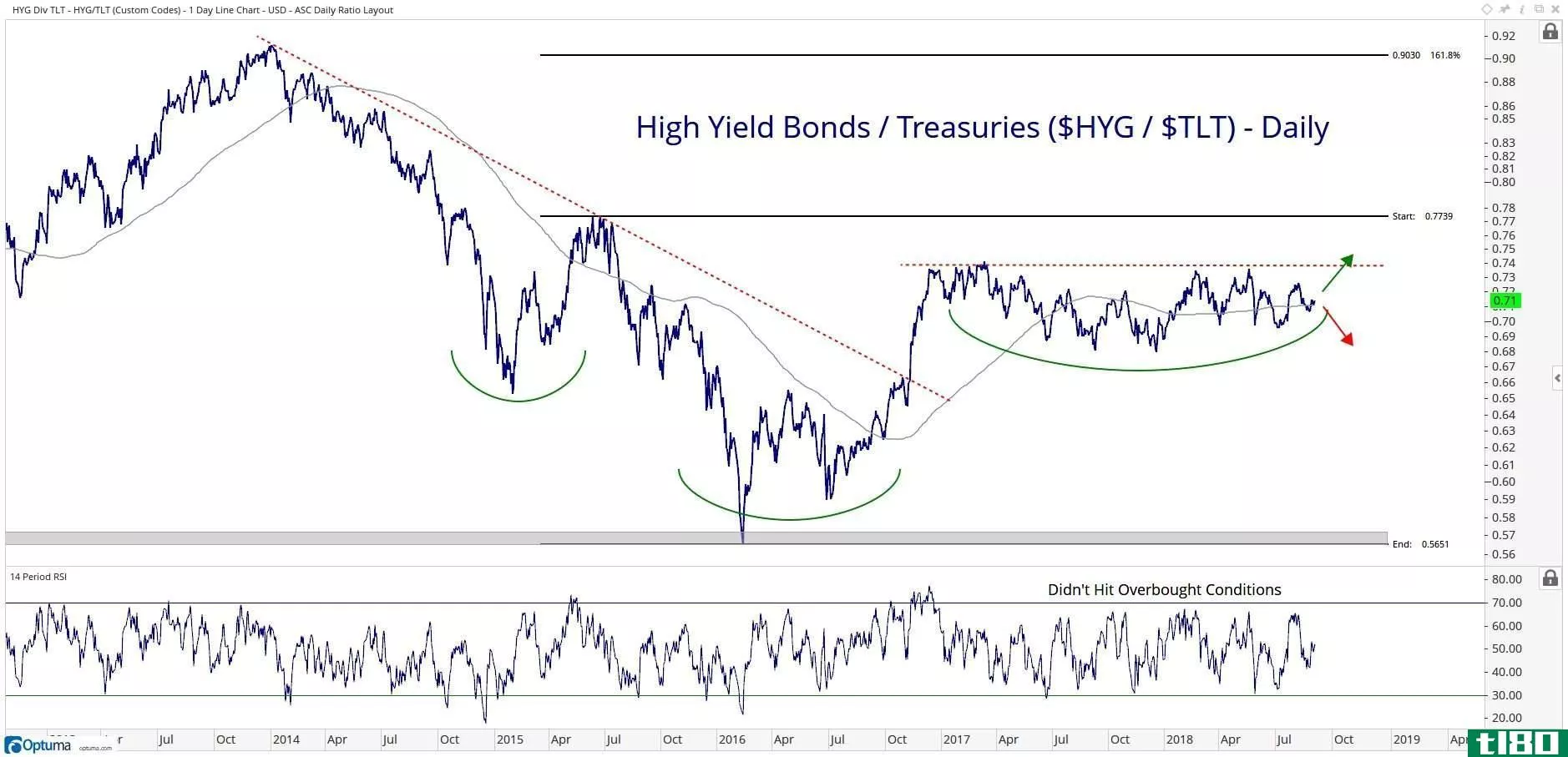

在债券市场,我们通常喜欢看到高收益债券表现优于投资级债券和美国国债,以表明风险偏好,然而在整个2018年,我们没有看到这些利差随着股市趋势走高而参与上行。我们不希望看到经济持续停滞或经济下行的解决。多头希望这些比率能将近期的区间调整至上行,并推动超买状况。我们还没看到呢。

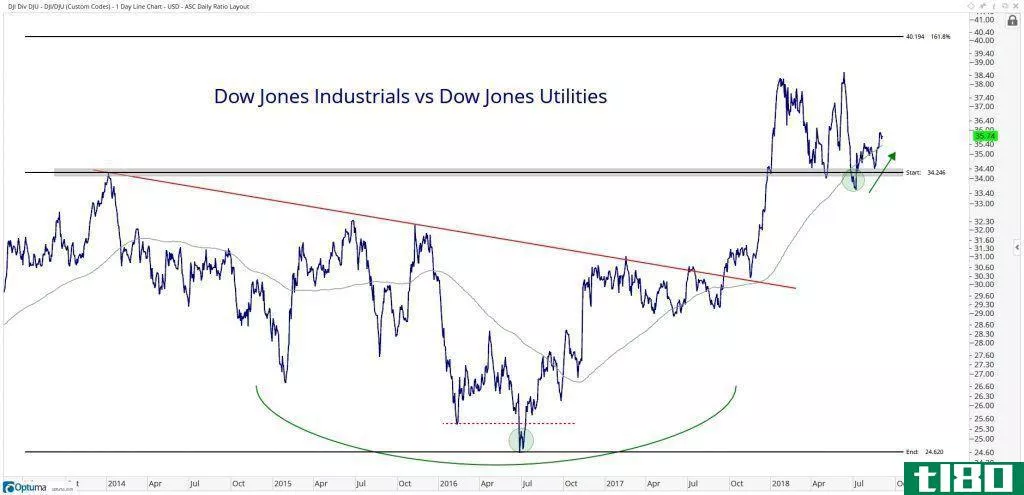

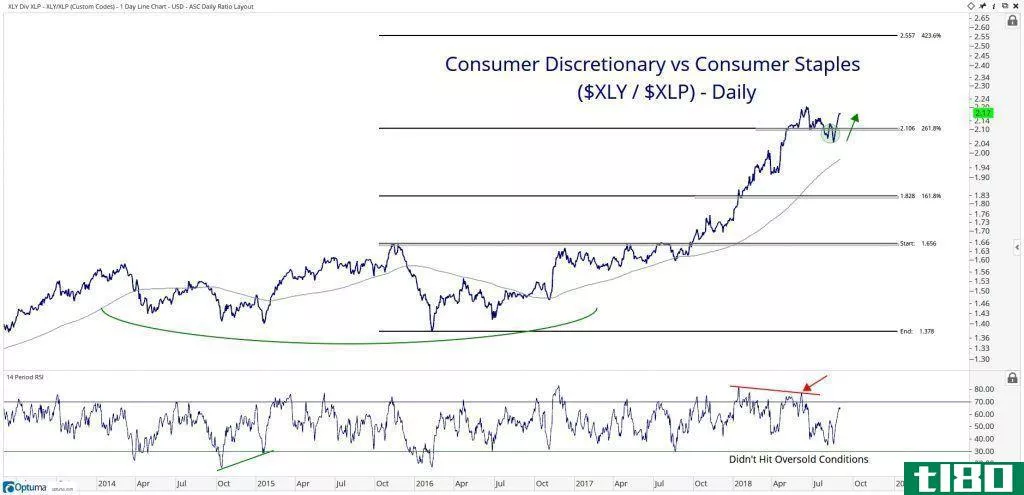

现在进入美国股市,我们可能会看到,在延长调整之前,一个关系可能会恶化,这就是“攻防板块”比率,这一比率在2018年一直导致上涨。

我们用来衡量风险偏好的其他市场间关系包括道琼斯工业平均指数(Dow Jones Industrial Average)与道琼斯公用事业平均指数(Dow Jones Utility Average)、标准普尔500指数(S&;P高贝塔系数vs.低波动率,非必需消费品vs.主要消费品比率。这三个国家在2018年都出现了一些恶化,几个月前突破了显著的支持水平,现在它们都大幅逆转,重新获得支持。多头希望看到这种短期改善持续到中期,所有这些比率都会在某个时候创出新高。

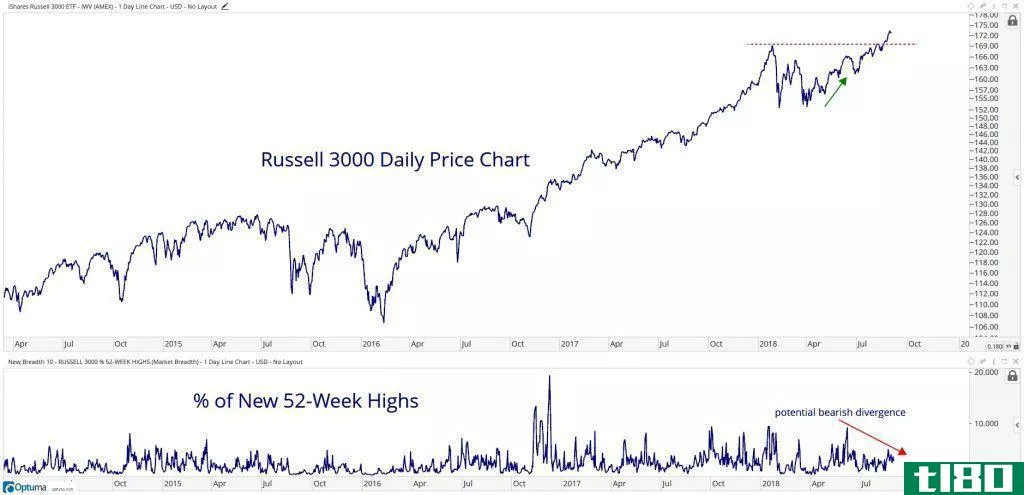

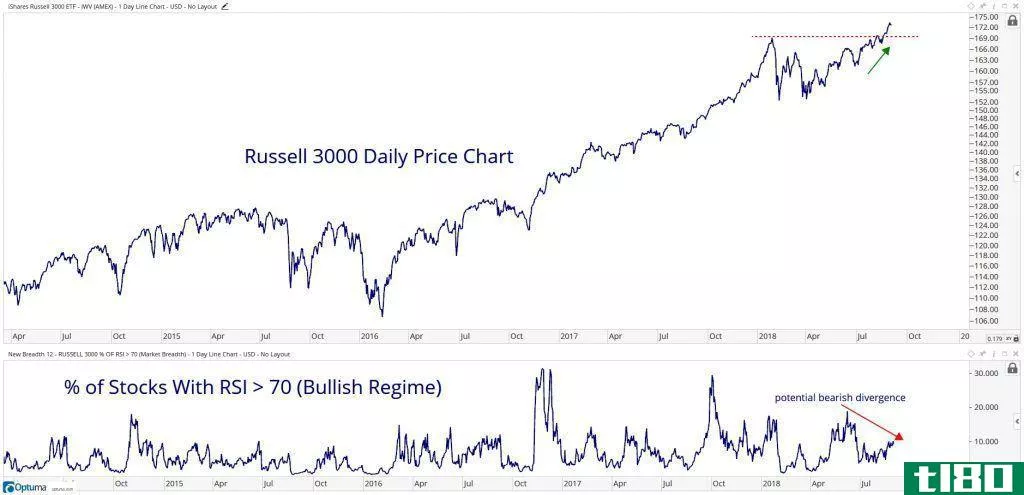

进入日线图上的罗素3000指数,我们终于从今年以来的价格区间获得了突破性的上涨,势头进入超买状态。这不是看跌行为,但看跌的是反转下行,并收回到1月高点以下,确认突破失败。

那么,是什么推动了这种逆转呢?好吧,很多人都指出,在广度上可能存在看跌分歧。罗素3000指数创下历史新高,但我们看到指数中创下新高的个股有所减少。

我们还看到,在看涨区间内有动量的股票减少(我们将其定义为14天相对强弱指数(RSI)大于70)。

重要的是要认识到,这些措施并不能解释我们在地表下看到的扇区旋转。当一些领导人休息的时候,我们看到新的领导人出现了,鉴于其相对于指数的表现不佳,可能还没有达到新高。也就是说,如果价格真的反转,我们还没有看到这些广度指标再创新高,这些分歧将得到证实,值得我们关注。

我们在纳斯达克综合指数和标准普尔500指数也看到了类似的行动;是的,在广度上存在潜在的分歧,但在价格突破以前的高点之前,这些信息仍然是信息性的,不能采取行动。

另一个潜在的危险信号是道琼斯运输平均指数(Dow Jones Transportation Average),该指数已回到1月份的高点。然而,动能几乎没有使其回到超买状态。与领涨板块的这种潜在分歧将得到证实,收盘价将回落至11115点的支撑位以下。

我们看到,领先的航空航天和国防行业也出现了类似的分歧,该行业创下新高,但已经停滞不前,势头也未能达到超买状态。

我们名单上的最后一个问题是缺乏基础广泛的金融ETF(XLF)的参与,该基金仍处于区间范围内。这是市场的一个重要组成部分,约占标准普尔500指数的14%;而这一群体缺乏领导力仍然是一个令人担忧的问题。虽然随着时间的推移进行的盘整并非天生的看跌,但解决下跌趋势和保持在看跌区间的动力将是必要的。

美国经纪商交易商一直是这一群体中表现最好的,因此较今年迄今的区间走低可能对整体金融股产生利空影响。

我相信还有其他关系,比如半导体指数相对于纳斯达克和标准普尔500指数的表现下降;在我们的过程中,这些都是重要的和需要考虑的,但我想让这篇文章尽可能简短。希望它能让我们深入了解我们的思维过程,以及我们在当前市场环境下寻求的具体发展,从而改变我们的乐观论调。

在股市下跌的情况下,我们可能会看到上述部分或全部情况发生。也就是说,它们不太可能一下子都转过来,所以我们每天都会监控和重新评估我们的论文,一次一个图表和一个数据点,我们会看到证据权重的变化。

谢谢你的阅读,让我们知道你的想法!

如果你喜欢这篇文章,并且想了解这些主题的最新进展,可以考虑加入全明星排行榜社区,开始为期30天的无风险试用或注册我们的“本周免费排行榜”。

- 发表于 2021-06-08 01:00

- 阅读 ( 144 )

- 分类:商业金融

你可能感兴趣的文章

股市躲避熊市,防御性板块大涨

市场动向 由于近期美国股市的不安,当天开盘即出现缺口下跌,似乎是下定决心要下跌也就不足为奇了。但开盘30分钟左右,标普;在消费类大宗商品板块强劲表现的带动下,与前一天相比,500指数回落至盈亏平衡。该板块由行...

美国股市的熊市

今年的大部分时间里,我们一直在写大量美国股市看涨的证据。然而,作为“证据权重”方法的一部分,我们总是质疑我们的论点(即,这里和这里)。 在今天的帖子中,我想分享一下我的做法,概述一些当前的担忧,以及在...

美国经济数据显示,尽管财报强劲,但股市本周仍波动不定

经过数月的反弹,美国主要股指在过去一周大幅走低。尽管财报和经济数据强劲,但市场对通胀和利率上升的前景越来越担忧。30年期美国国债收益率已从年初的2.81%升至上周的3.14%,而最新非农就业报告显示,平均每小时收益增...

什么是市场崩盘?(a market crash?)

...和消费者恐慌造成的。最著名的股市崩盘发生在1929年的美国,它开始了大萧条。 ...

0 篇文章