5种私人抵押贷款保险(pmi)

如果你要支付不到20%的首付,了解你的私人抵押贷款保险(PMI)选择是至关重要的。有些人根本付不起20%的首付。其他人可能会选择降低首付,以便手头有更多的现金用于维修、改建、装修和紧急情况。

1:42

私人抵押贷款保险(PMI)

什么是私人抵押贷款保险(pmi)(private mortgage insurance (pmi))?

私人抵押贷款保险(PMI)是一种借款人可能需要购买的保险,作为常规抵押贷款的一个条件。当购房者支付的首付款低于购房价格的20%时,大多数贷款机构都要求提供采购经理人指数。

当借款人支付的首付款低于房产价值的20%时,抵押贷款的贷款价值比(LTV)超过80%(LTV比率越高,贷款人的抵押贷款风险越高)。

与大多数类型的保险不同,保单保护的是贷款人对房屋的投资,而不是购买保险的个人(借款人)。然而,采购经理人指数使一些人有可能更快成为房主。对于那些选择将住房成本的5%至19.99%降下来的个人,采购经理人指数允许他们获得融资的可能性。

但是,它会带来额外的每月费用。借款人必须支付他们的采购经理人指数,直到他们积累了足够的股票在家里,贷款人不再认为他们的高风险。

根据首付和抵押贷款的规模、贷款期限和借款人的信用评分,采购经理人指数(PMI)的成本每年可以从贷款余额的0.25%到2%不等。你的风险因素越大,你支付的利率就越高。因为PMI是抵押贷款金额的一个百分比,你借的越多,你支付的PMI就越多。美国有几家主要的采购经理人指数公司。他们收取类似的费用,每年调整一次。

尽管采购经理人指数(PMI)是一项额外支出,但在你等待攒下更大的首付时,继续把钱花在房租上,可能会错过市场升值的机会。然而,不能保证你会提前买房,所以支付PMI的价值是值得考虑的。

一些潜在的房主可能需要考虑联邦住房管理局(FHA)的抵押贷款保险。然而,这只适用于如果你有资格获得联邦住房管理局贷款(FHA贷款)。

关键要点

- 如果你要购买首付不到房屋成本20%的房屋,你需要私人抵押贷款保险(PMI)。

- 请注意,采购经理人指数是为了保护贷款人,而不是借款人,对潜在的损失。

- 您可以购买四种主要类型的抵押贷款保险:借款人支付的抵押贷款保险、单一保费抵押贷款保险、贷款人支付的抵押贷款保险和分割保费抵押贷款保险。

- 如果您获得了联邦住房管理局贷款为您的购房,有一个额外的类型的保险,您将需要。

私人抵押贷款保险(pmi)范围

首先,您应该了解PMI是如何工作的。例如,假设你付了10%的定金,然后用剩下的90%的房产价值获得贷款——2万美元的定金和18万美元的贷款。与抵押贷款保险,贷款人的损失是有限的,如果贷款人必须取消你的抵押贷款。如果你丢了工作,几个月都付不起钱,这种情况就可能发生。

抵押贷款保险公司承担贷款人一定比例的损失。例如,假设百分比为25%。因此,如果你在被取消抵押品赎回权时还欠你房屋20万美元买价的85%(17万美元),而不是损失全部17万美元,贷款人只会损失17万美元的75%,即房屋本金的127500美元。采购经理人指数(PMI)将覆盖其余的25%,即42500美元,还将覆盖你应计的拖欠利息的25%,以及贷款人止赎成本的25%。

如果采购经理人指数保护贷款人,你可能想知道为什么借款人必须支付。从本质上讲,借款人是在补偿贷款人承担更高的风险,贷款给你比贷款给某人愿意放下一个更大的首付。

你要买多久私人按揭保险?

一旦贷款价值比降至80%以下,借款人可以要求取消每月的抵押贷款保险。一旦抵押贷款的贷款价值比下降到78%,贷款人必须自动取消采购经理人指数,只要你在你的抵押贷款。当你的首付,加上你还清的贷款本金,等于房屋购买价格的22%时,就会发生这种情况。这种取消是联邦房主保**的要求,即使你的房子的市场价值下降了。

私人抵押贷款保险(pmi)类型

1、借款人缴纳抵押保险

最常见的PMI类型是借款人支付的抵押贷款保险(BPMI)。BPMI的形式是额外的每月费用,你支付你的按揭付款。贷款结束后,您每月支付BPMI,直到您的房屋拥有22%的股权(基于原始购买价格)。

在这一点上,贷款人必须自动取消BPMI,只要你是当前对你的按揭付款。通过每月定期支付抵押贷款来积累足够的房屋净值,从而取消BPMI通常需要11年左右的时间。

你也可以主动要求贷款人取消BPMI当你有20%的股权在你的家。为了让您的贷款人取消BPMI,您的抵押贷款付款必须是最新的。您还必须有一个令人满意的付款历史,不得有任何额外的留置权对您的财产。在某些情况下,你可能需要一个当前的评估来证实你的房子的价值。

一些贷款服务商可能会允许借款人基于房屋价值的升值而提前取消PMI。假设借款人在第二年至第五年累计25%的股本增值,或在第五年后累计20%的股本增值。在这种情况下,购买贷款的投资者可能会在证明房屋增值后允许取消PMI。这可以通过评估、经纪人价格意见(BPO)或自动估值模型(AVM)来实现。

你也可以通过再融资尽早摆脱PMI。然而,你必须权衡再融资成本和继续支付抵押贷款保险费的成本。你也可以通过提前偿还抵押贷款本金来提前取消PMI,这样你至少有20%的股权。

这是值得考虑的,如果你愿意支付采购经理人指数长达11年购买现在。从长远来看,采购经理人指数会让你付出什么代价?等待购买的潜在成本是什么?诚然,当你在租房的时候,你可能会错过积累房屋净值的机会,但你也会避免许多拥有房屋的成本。这些费用包括房主的保险费、财产税、维修费和修理费。

其他三种类型的PMI几乎没有借款人支付的抵押贷款保险那么普遍。你可能仍然想知道它们是如何工作的,以防其中一个听起来更吸引人,或者你的贷款人给你提供了不止一个抵押贷款保险选项。

2.单一保费按揭保险

与单一保费抵押贷款保险(SPMI),也被称为单一付款抵押贷款保险,你支付抵押贷款保险预付款一次付清。这可以在交割时全部完成,也可以在抵押贷款中融资(在后一种情况下,可以称为单一融资抵押贷款保险)。

SPMI的好处是,您的每月付款将低于BPMI。这可以帮助你有资格借更多的钱买房。另一个好处是,你不必担心再融资,以摆脱采购经理人指数。你也不必观察你的贷款价值比,看看什么时候可以取消你的采购经理人指数。

风险在于,如果您在几年内再融资或**,则无法退还任何部分的单一保费。此外,如果你为单一保费提供资金,你将支付利息,只要你进行抵押贷款。此外,如果你没有足够的钱支付20%的首付,你可能没有现金支付一个单一的保费预付款。

但是,卖方或者,如果是新房,建筑商可以支付借款人的单一保费抵押贷款保险。你可以试着把它作为你购买报价的一部分进行谈判。

如果你打算在家里住三年或三年以上,单保费按揭保险可能会帮你省钱。请你的贷款官员看看是否真的是这样。请注意,并非所有贷款人提供单一保费抵押贷款保险。

3.贷款人支付的抵押保险

与贷款人支付抵押贷款保险(LPMI),你的贷款人将技术上支付抵押贷款保险费。实际上,在贷款的整个期限内,你都会以稍微高一点的利率来支付。

与BPMI不同的是,当你的权益达到78%时,你不能取消LPMI,因为它是建立在贷款中的。再融资将是唯一的方式来降低您的每月付款。一旦你拥有20%或22%的股权,你的利率就不会降低。贷款人支付的采购经理人指数不退还。

尽管利率较高,贷款人支付的采购经理人指数的好处是,你每月的付款可能仍然低于每月的采购经理人指数付款。这样,你就有资格借更多的钱。

4.分割保费按揭保险

分割保费抵押贷款保险是最不常见的类型。它是我们讨论的前两种类型的混合:BPMI和SPMI。

它是这样运作的:你在交割时一次性支付一部分抵押贷款保险,每月支付一部分。你不必像SPMI那样提前拿出那么多额外的现金,也不必像BPMI那样增加你的月供。

选择分割保费抵押贷款保险的一个原因是如果你有一个高负债收入比。在这种情况下,增加你的月供太多与BPMI将意味着没有资格借足够的钱来购买你想要的房子。

预付保费可能为贷款金额的0.50%至1.25%。在计入任何融资溢价之前,每月溢价将以净贷款价值比为基础。

与SPMI一样,你可以要求建筑商或卖家支付初始保费,也可以将其计入抵押贷款。一旦抵押贷款保险取消或终止,分割保费可部分退还。

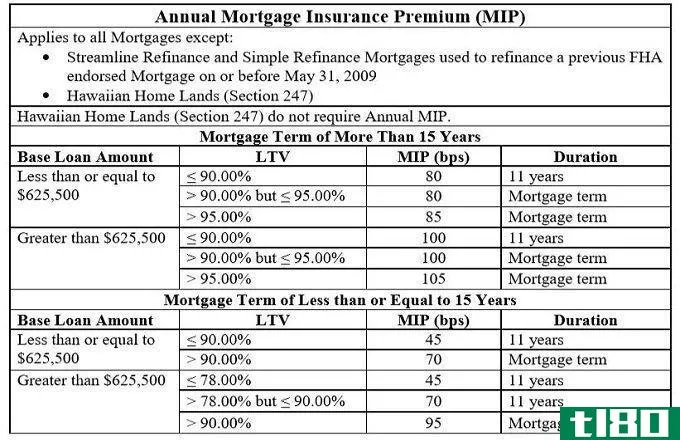

5.联邦住房贷款抵押保护(mip)

另外还有一种抵押贷款保险。然而,它只用于联邦住房管理局担保的贷款。这些贷款通常被称为FHA贷款或FHA抵押贷款。通过FHA的PMI称为MIP。这是所有FHA贷款的要求,首付不超过10%。

此外,如果不为房屋再融资,就不能将其拆除。MIP需要预付款和每月保费(通常添加到每月抵押票据中)。如果购房者首付超过10%,他们仍需等待11年才能从贷款中取消MIP。

私人抵押贷款保险成本(pmi)

你的采购经理人指数保费成本将取决于几个因素。

- 您选择哪种保险计划

- 你的利率是固定的还是可调的

- 您的贷款期限(通常为15年或30年)

- 您的首付或贷款价值比(LTV)(5%的首付给您95%的LTV;10%的折扣使你的贷款价值比下降90%)

- 贷款人或投资者要求的按揭保险金额(可在6%至35%之间)

- 保费是否退还

- 你的信用评分

- 任何额外的风险因素,如贷款是一个巨大的抵押贷款,投资性房地产,套现再融资,或第二套住房

一般来说,根据这些因素中的任何一个,你看起来风险越大(通常在你贷款时都会考虑到),你的保费就越高。例如,信用评分越低,首付越低,保费就越高。

根据GinnieMae和城市研究所的数据,每年平均PMI通常在原始贷款额的0.55%到2.25%之间。这里有一些情况:如果你把15%的15年固定利率抵押贷款,并有一个760或更高的信用评分,例如,你会支付0.17%,因为你可能被认为是一个低风险的借款人。如果你将30年期可调利率抵押贷款的3%作为首付,首付利率仅为3年,而你的信用评分为630,那么你的利率将为2.81%。这是因为在大多数金融机构,你都被认为是高风险的借款人。

一旦你知道哪个百分比适用于你的情况,用它乘以你的借款额。然后把这个数字除以12,看看你每个月要付多少钱。例如,一笔20万美元的贷款,年保费为0.65%,每年的成本为1300美元(20万x 0.0065美元),或每月108美元(1300/12美元)。

估计私人抵押贷款保险费率(pmi)

许多公司提供抵押贷款保险。他们的费率可能略有不同,您的贷款人而不是您将选择保险公司。不过,你可以通过研究抵押贷款保险费率卡了解你将支付的费率。MGIC、Radian、Essent、National MI、United Guarantage和Genworth是主要的私人抵押贷款保险提供商。

抵押贷款保险费率卡乍一看可能令人困惑。下面是如何使用它们。

- 找到与您的信用评分相对应的列。

- 找到与您的贷款价值比对应的行。

- 确定适用的覆盖范围。在网上搜索房利美的抵押贷款保险要求,以确定你的贷款需要多少保险。或者,你可以问你的贷款方(并用你对PMI工作原理的了解打动他们)。

- 确定与您的信用评分、首付和保险范围交叉点对应的采购经理人指数(PMI)比率。

- 如果适用,将调整表(主利率表下方)中与您的信用评分相对应的金额加上或减去该利率。例如,如果你正在进行现金再融资,而你的信用评分是720,你可以在利率上加0.20。

- 如前一节所示,将总利率乘以借款金额;这是你每年的按揭保险费。除以12得到你每月的按揭保险费。

虽然有些保险公司会在十年后降低费率,但你的费率每个月都是一样的。然而,这还不到你应该放弃保险的时候,所以任何节省都不会那么重要。

联邦住房管理局(fha)抵押贷款保险

抵押贷款保险与联邦住房管理局贷款的工作方式不同。对大多数借款人来说,它最终将比PMI更贵。

PMI不要求你支付预付保费,除非你选择单一保费或分割保费抵押贷款保险。在单一保费按揭保险的情况下,你将不支付每月按揭保险费。在分保费抵押贷款保险的情况下,你支付较低的每月抵押贷款保险费,因为你已经支付了前期保费。然而,每个人都必须支付预付保费与联邦住房管理局抵押贷款保险。更重要的是,这笔钱并不能减少你每月的保费。

截至2020年8月,首期抵押贷款保险费(UFMIP)为贷款金额的1.75%。你可以在交割时支付这笔款项,或作为抵押贷款的一部分进行融资。你每借10万美元,UFMIP就要花1750美元。如果你为它融资,你也会为此支付利息,随着时间的推移,它会变得更贵。卖方被允许支付你的UFMIP,只要卖方对你的成交成本的总贡献不超过购买价格的6%。

对于FHA按揭,您还将根据您的首付和贷款期限,每月支付贷款金额0.45%至1.05%的按揭保险费(MIP)。如FHA下表所示,如果您有一笔20万美元的30年期贷款,并且您要支付FHA的最低首付3.5%,您的MIP在贷款期限内将为0.85%。无法取消MIPs可能会付出昂贵的代价。

资料来源:美国住房和城市发展部。

对于首付为10%或以上的FHA贷款,您可以在11年后取消每月MIPs。但如果你有10%的存款,为什么要得到联邦住房管理局贷款呢?你只会想这样做,如果你的信用评分太低,有资格获得常规贷款。另一个很好的理由是:如果你的低信用评分会给你一个更高的利率或PMI费用与传统的贷款比与FHA贷款。

你可以得到一个FHA贷款的信用评分低至580,甚至可能更低(虽然贷款人可能要求你的分数620或更高)。尽管你的信用评分较低,但你可能有资格获得与传统贷款相同的利率:例如,660比740。

如果不把10%或更多的联邦住房管理局抵押贷款,唯一的办法是停止支付联邦住房管理局MIPs是再融资成一个传统的贷款。这一步将是最有意义的后,你的信用评分或贷款价值比大幅增加。然而,再融资意味着支付结算成本,当你准备再融资时,利率可能会更高。更高的利率加上结算成本可能会抵消取消FHA抵押贷款保险带来的任何节省。此外,如果你失业了,或者相对于你的收入有太多的债务,你就不能再融资。

此外,联邦住房管理局贷款更慷慨地允许卖方为买方的结算成本作出贡献:高达贷款金额的6%,而传统贷款为3%。如果你买不起房子,没有大量的关闭成本援助,联邦住房管理局贷款可能是你唯一的选择。

底线

抵押贷款保险花费借款人的钱,但它能使他们更快地成为房主,因为它降低了金融机构向首付较少的人发放抵押贷款的风险。如果出于生活方式或经济承受能力的原因,你想早点拥有一套房子,你可能会发现支付抵押贷款保险费是值得的。再加上这样做的原因:保费可以取消一旦你的房屋净值达到80%,如果你每月支付采购经理人指数或分割保费抵押贷款保险。

然而,如果你属于在贷款期间必须支付联邦住房管理局保险费的借款人,你可能会三思而后行。你也许可以再融资的FHA贷款后摆脱采购经理人指数。另一方面,也不能保证你的就业状况或市场利率会使再融资成为可能或有利可图。

- 发表于 2021-06-10 03:18

- 阅读 ( 181 )

- 分类:商业金融

你可能感兴趣的文章

通过改善住房来摆脱私人抵押贷款保险

你不必再融资或等到你支付了足够的抵押贷款来摆脱私人抵押贷款保险(PMI)。升级,提高您的家的价值可以帮助您节省大量的钱去采购经理人指数。《30岁以下的货币》博客指出了几种获得20%股权的方法,这些方法可以让你的...

如何智胜私人按揭保险

没有人愿意为抵押贷款支付私人抵押贷款保险(PMI)。这并不便宜,而且增加了每月的抵押贷款成本。弄清楚你是否可以避免PMI首先要理解为什么你可能会被它困住。 贷款人在承销抵押贷款时使用的风险度量之一是抵押贷款的...

5种私人抵押贷款保险(pmi)

如果你要支付不到20%的首付,了解你的私人抵押贷款保险(PMI)选择是至关重要的。有些人根本付不起20%的首付。其他人可能会选择降低首付,以便手头有更多的现金用于维修、改建、装修和紧急情况。 1:42 私人抵押贷款...

什么是保险费退款?(an insurance premium refund?)

...类型的保险,包括汽车保险、健康保险、人寿保险或私人抵押贷款保险。然而,如果没有指定被保险人的书面请求,保险公司通常不会发送退款,因此,如果情况导致可能的保险退款,请记住这一点

. ...

什么是房主保护法?(the homeowners protection act?)

...克林顿总统于1998年签署。它的目的是保护那些使用私人抵押贷款保险(PMI)的房屋抵押贷款的业主。自置居所津贴适用于1999年7月29日或之前发放的某些住房抵押贷款,尽管有些规定确实适用于1999年7月29日之前发放的贷款。 ...

什么是住房抵押贷款保险?(home mortgage insurance?)

... 抵押贷款保险可以指两种类型的保险,你可能需要购买时,你购买一套房子。第一类通常是自愿的,是一种人寿保险单。如果你永久残疾或死亡,本保单将完全支付你的抵...

0 篇文章