相关系数正、负和零意味着什么?

相关系数是两个不同变量x和y之间线性关系强度的指标。大于零的线性相关系数表示正相关关系。小于零的值表示负关系。最后,值为零表示两个变量x和y之间没有关系。本文阐述了线性相关系数对投资者的意义,如何计算股票的协方差,以及投资者如何利用相关系数来预测市场。

关键要点:

- 相关系数用来衡量两个变量之间线性关系的强度。

- 相关系数大于零表示正相关,而小于零表示负相关

- 值为零表示所比较的两个变量之间没有关系。

- 负相关,或逆相关,是创造多样化投资组合的一个关键概念,可以更好地抵御投资组合的波动。

- 计算相关系数是很费时的,所以数据常常***计算器、计算机或统计程序中去寻找相关系数。

理解相关性

相关系数(ρ) 是确定两个不同变量的运动关联程度的度量。最常见的相关系数,由皮尔逊积矩相关产生,用来衡量两个变量之间的线性关系。然而,在非线性关系中,这个相关系数并不总是一个合适的依赖性度量。

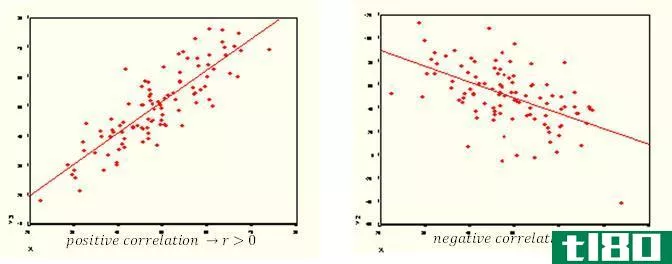

相关系数的可能取值范围为-1.0到1.0。换句话说,值不能超过1.0或小于-1.0。相关系数-1.0表示完全负相关,相关系数1.0表示完全正相关。如果相关系数大于零,则为正关系。相反,如果值小于零,则为负关系。值为零表示这两个变量之间没有关系。

在解释相关性时,重要的是要记住,仅仅因为两个变量是相关的,并不意味着一个导致另一个。

相关性与金融市场

在金融市场中,相关系数被用来衡量两种证券之间的相关性。例如,当两个股票在同一方向移动时,相关系数为正。相反,当两个股票反向运动时,相关系数为负。

如果两个变量的相关系数为零,则变量之间不存在线性关系。但是,这仅适用于线性关系。变量之间可能有很强的曲线关系。当ρ 接近零,一般在-0.1到+0.1之间,变量之间没有线性关系(或者说线性关系很弱)。

例如,假设观察到咖啡和电脑的价格,发现它们之间的相关性为+.0008。这意味着这两个变量之间没有相关性或关系。

精明的ρ

在确定相关性之前,必须计算这两个变量的协方差。接下来,需要每个变量的标准差。相关系数由协方差除以两个变量标准差的乘积确定。

标准差是衡量数据与其平均值之间的离散度。协方差是两个变量如何一起变化的度量。然而,它的大小是无限的,因此很难解释。统计量的标准化版本是用协方差除以两个标准差的乘积来计算的。这是相关系数。

相关性=ρ=cov(X,Y)σ十σY\text{Correlation}=\rho=\frac{\text{cov}(X,Y)}{\sigma\ux\sigma\uy}相关=ρ=σ十σYcov(X,Y)

正相关

当相关系数大于0时,正相关表示两个变量朝着同一方向移动。什么时候?ρ 为+1,表示被比较的两个变量具有完美的正相关关系;当一个变量向上或向下移动时,另一个变量以相同的幅度向同一方向移动。

价值越接近ρ 为+1时,线性关系越强。例如,假设油价值与机票价格直接相关,相关系数为+0.95。油价和机票之间的关系有很强的正相关关系,因为这个值接近于+1。因此,如果油价下降,机票价格也会下降,如果油价上涨,机票价格也会下降。

在下表中,我们将美国最大的银行之一摩根大通公司(JPM)与金融精选SPDR交易所交易基金(ETF)进行了比较。 可以想象,摩根大通;公司应与整个银行业正相关。我们可以看到相关系数目前为0.98,这表明存在很强的正相关。读数高于0.50通常表示正相关。

了解两支股票(或一支股票)及其行业之间的相关性,可以帮助投资者衡量该股相对于同行的交易情况。所有类型的证券,包括债券、行业和etf,都可以与相关系数进行比较。

负相关

当相关系数小于0时,出现负(逆)相关。这表明两个变量都朝相反的方向移动。简而言之,任何介于0和-1之间的读数都意味着这两个证券朝相反的方向移动。什么时候?ρ 如果是-1,则这种关系被认为是完全负相关的。简言之,如果一个变量增加,另一个变量以相同的幅度减少(反之亦然)。然而,两种证券负相关的程度可能会随着时间的推移而变化(而且它们几乎从来没有完全相关过)。

负相关示例

例如,假设进行了一项研究,以评估室外温度与供暖费用之间的关系。研究结果表明,采暖费价格与室外温度呈负相关关系。相关系数为-0.96。这种强烈的负相关性意味着,随着室外温度的降低,供暖费的价格也随之上升(反之亦然)。

当谈到投资时,负相关性并不一定意味着证券应该被避免。相关系数可以帮助投资者多样化他们的投资组合,包括与股市负相关或低相关的投资组合。简言之,在降低投资组合的波动性风险时,有时对立面确实会吸引投资者。

例如,假设你有一个10万美元的平衡投资组合,60%投资于股票,40%投资于债券。在经济表现强劲的一年中,投资组合中的股票部分可能产生12%的回报,而债券部分可能会产生-2%的回报,因为利率在上升(这意味着债券价格在下降)。因此,投资组合的总回报率为6.4%((12%x 0.6)+(-2%x 0.4)。第二年,随着经济明显放缓和利率降低,你的股票投资组合可能产生-5%的收益,而你的债券投资组合可能会有8%的回报,使你的整体投资组合回报率为0.2%。

如果你的投资组合不是一个平衡的投资组合,而是100%的股票呢?使用相同的回报假设,你的全部股权投资组合第一年的回报率为12%,第二年为-5%。这些数据显然比平衡投资组合6.4%和0.2%的回报率波动更大。

线性相关系数

线性相关系数是根据给定的数据计算出来的一个数字,用来衡量x和y两个变量之间线性关系的强度。线性相关系数的符号表示x和y之间线性关系的方向。当r(相关系数)接近1或−1、线性关系强;当接近0时,线性关系较弱。

即使对于小数据集,线性相关系数的计算也可能太长,无法手动完成。因此,数据通常***计算器,或者更可能的是,计算机或统计程序来寻找系数。

皮尔逊系数

皮尔逊系数计算和基本线性回归都是确定统计变量线性相关的方法。然而,这两种方法确实不同。皮尔逊系数是衡量两个变量之间线性关联的强度和方向的指标,没有因果关系的假设。皮尔逊系数显示相关性,而不是因果关系。皮尔逊系数范围从+1到-1,+1表示正相关,-1表示负相关,0表示无相关。

简单线性回归使用统计模型描述响应变量(用y表示)和解释变量(用x表示)之间的线性关系。统计模型用于进行预测。

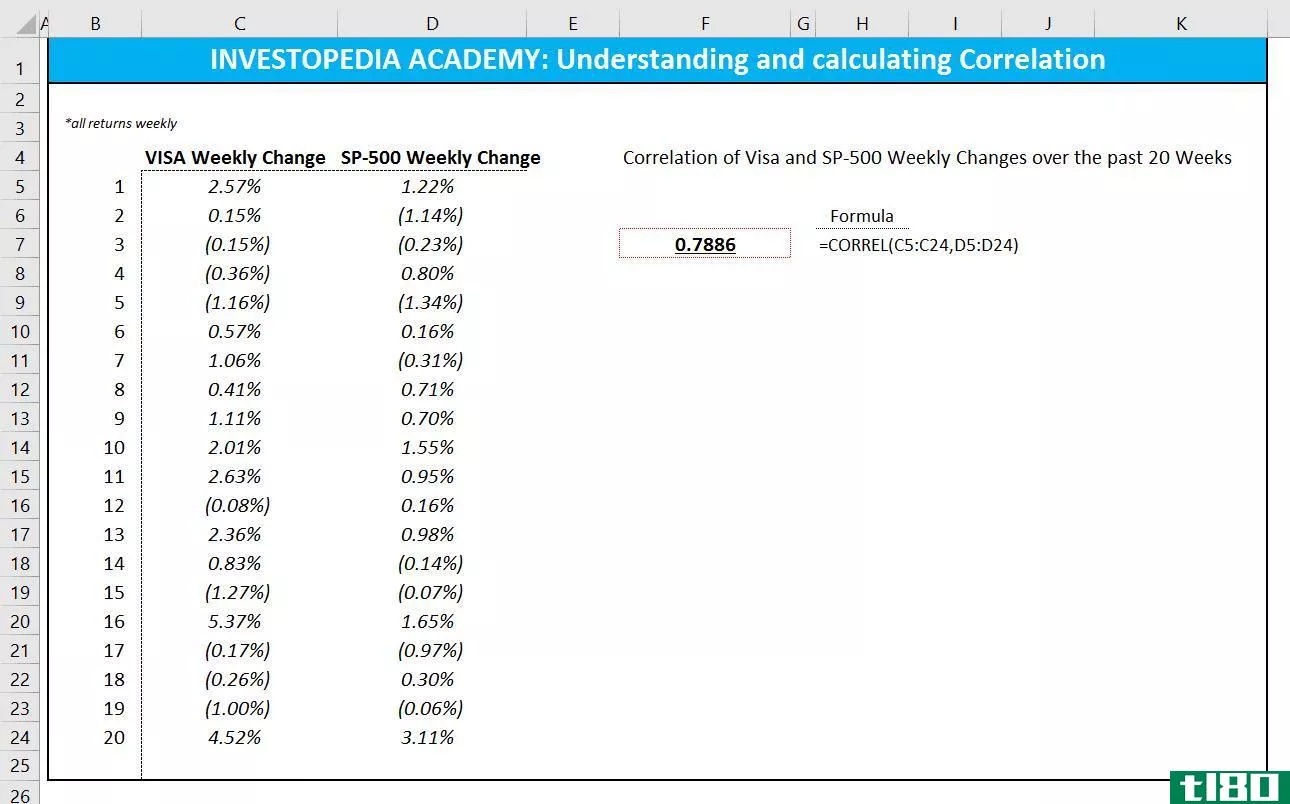

用Excel等软件计算相关性,简化线性回归。

例如,在金融学中,相关性被用于包括投资组合标准差计算在内的多个分析中。因为它非常耗时,所以最好使用Excel之类的软件来计算相关性。相关性结合了统计概念,即方差和标准差。方差是一个变量在均值附近的离散度,标准差是方差的平方根。

用excel查找相关性

Excel中有几种计算相关性的方法。最简单的方法是并排获得两个数据集,并使用内置的相关公式:

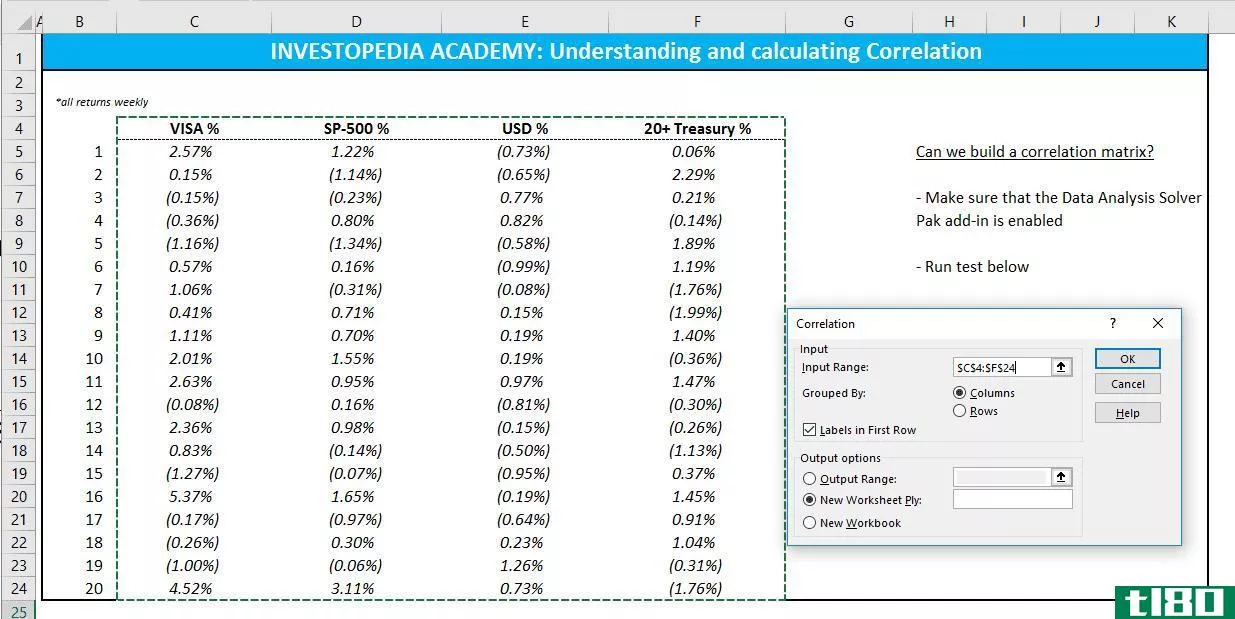

如果要跨一系列数据集创建关联矩阵,Excel有一个数据分析插件,可以在“数据”选项卡上的“分析”下找到。

选择退货表。在本例中,我们的列是有标题的,因此我们要选中“第一行中的标签”框,以便Excel知道如何将这些列视为标题。然后可以选择在同一工作表或新工作表上输出。

一旦按enter键,就会自动创建数据。您可以添加一些文本和条件格式来清理结果。

线性相关系数常见问题

什么是线性相关系数(the linear correlation coefficient)?

线性相关系数是根据给定的数据计算出来的一个数字,用来衡量x和y两个变量之间线性关系的强度。

如何求线性相关系数?

相关性结合了几个重要的和相关的统计概念,即方差和标准差。方差是一个变量在均值附近的离散度,标准差是方差的平方根。

公式为:

r=n(∑xy)−(∑十)(∑y) [不适用]∑x2个−(∑x) 2][n个∑2年−(∑y) 2)]\bold{r}=\frac{n(\sum xy)-(\sum x)(\sum y)}{\sqrt{[n\sum x^2-(\sum x)^2][n\sum y^2-(\sum y)^2)]}}r=[n∑x2个−(∑x) 2][n个∑2年−(∑y) 2)]不(∑xy)−(∑十)(∑年)

计算时间太长,无法手动进行,而Excel或统计程序等软件都是用来计算系数的工具。

什么是是指线性相关(meant by linear correlation)?

相关系数介于-1和+1之间。相关系数为+1表示完全正相关。随着变量x的增加,变量y也随之增加。随着变量x减小,变量y减小。相关系数-1表示完全负相关。随着变量x的增加,变量z减小。随着变量x减小,变量z增大。

如何在计算器上找到线性相关系数?

计算相关系数需要图形计算器。以下说明由静力学提供。

步骤1:打开诊断

您只需在计算器上执行一次此步骤。之后,您可以从下面的步骤2开始。如果不这样做,在运行线性回归函数时,r(相关系数)将不会出现。

按[2nd],然后按[0]进入计算器目录。滚动直到看到“diagnosticsOn”。

按回车键直到计算器屏幕显示“完成”。

重复这一点很重要:除非你重置计算器,否则你再也不必这样做了。

第二步:输入数据

按[STAT],然后选择1:编辑,将数据输入计算器。为了让事情更简单,你应该把所有的“x数据”输入L1,把所有的“y数据”输入L2。

第三步:计算!

一旦你有了你的数据,你现在将进入[统计],然后在顶部的计算菜单。最后,选择4:LinReg并按enter键。

就这样!你完了!现在你可以简单地从屏幕上读出相关系数(r)。记住,如果计算器上没有显示r,则需要打开诊断。这也是在计算器上,你会发现线性回归方程和决定系数相同的地方。

底线

线性相关系数有助于确定投资与整体市场或其他证券之间的关系。它经常被用来预测股票市场的回报。这种统计方法在许多方面都很有用,特别是在金融业。例如,它有助于确定共同基金与其基准指数相比的表现,也可以用于确定共同基金相对于其他基金或资产类别的表现。通过在现有投资组合中增加一个低水平或负相关的共同基金,可以获得多元化收益。

- 发表于 2021-06-12 05:23

- 阅读 ( 843 )

- 分类:商业金融

你可能感兴趣的文章

正相关(positive correlation)和负相关(negative correlation)的区别

正相关与负相关 相关性是两个变量之间关系强度的度量。相关系数根据另一个变量的变化来量化一个变量的变化程度。在统计学中,相关性与相关性的概念有关,即两个变量之间的统计关系。 皮尔逊相关系数或皮尔逊积矩相...

如何用excel求相关系数

...你两个变量有多相关。系数介于-1和1之间。相关系数为0意味着两个变量之间绝对没有相关性。这是当你有两组随机数时你应该得到的。 ...

逆相关

...低。 尽管两个变量可能有很强的负相关,但这并不一定意味着一个变量的行为对另一个变量有任何因果影响。 两个变量之间的关系可以随着时间的推移而改变,也可能有正相关的时期。 图形逆相关 可以将两组数据点绘制在...

我应该如何解释负相关性?

...报。 尽管两个变量可能有很强的负相关,但这并不一定意味着一个变量的行为对另一个变量有任何因果影响。 两个变量之间的关系也可以随着时间的推移而改变,并且可能有正相关的时期。 2:02 相关性 理解负相关 当...

贝塔系数如何衡量股票的市场风险?

...股票相对于整个市场波动性的统计指标。 贝塔系数高于1意味着一只股票的波动性大于整个市场。 贝塔系数低于1意味着股票的波动性低于整体市场。 标准普尔500指数、道琼斯工业平均指数和纳斯达克100指数是常用的贝塔系数。 ...

负相关

...,0表示无相关,+1.0表示完全正相关。一个完美的负相关意味着两个变量之间的关系一直是完全相反的。 关键要点 负相关或逆相关描述了当两个变量趋向于以相反的大小和方向彼此移动时,例如当一个变量增大时,另一个...

一阶(first order)和零级动力学(zero order kinetics)的区别

...应。此外,反应级数可能等于或不等于反应物的化学计量系数。在上面的例子中,虽然化学计量系数是2,但反应级数是1。一级反应速率可以用下图表示。 Figure 1: Graph of first order kinetics 在上图中,暗点图是反应物浓度与反应时...

协方差(covariance)和相关性(correlation)的区别

...表明,方差符号是唯一重要的东西。如果有一个正值,这意味着两个变量将在同一个方向上变化,如果是负值,这意味着它们在相反的方向上变化。协方差只显示了方向,这可能不足以完全得到关系。这就是为什么我们喜欢用x...

未定义(undefined)和零斜率(zero slope)的区别

...率(zero slope)未定义坡度和零坡度的区别在于,未定义坡度意味着它有一条垂直线,而另一方面,水平线有零坡度。零是未定义斜率的分母,而零是零斜率的分子。比较参数未定义坡度零斜率特点未定义坡度的特征为垂直线零斜率...

什么是统计中的相关性?(correlation in statistics?)

...意从r值得出的结论。 仅仅因为两组数据是相关的,并不意味着一组是另一组的原因。

0 篇文章