贝塔系数如何衡量股票的市场风险?

贝塔系数是衡量股票相对于整个市场波动性的统计指标。它通常用于衡量系统风险和绩效。市场的贝塔系数被描述为1。股票的贝塔系数描述了股票价格相对于市场的变动程度。如果一只股票的贝塔系数高于1,那么它的波动性就比整个市场要大。例如,如果一项资产的贝塔系数为1.3,理论上它的波动率比市场高30%。股票通常具有正贝塔系数,因为它们与市场相关。

关键要点

- 贝塔系数是衡量股票相对于整个市场波动性的统计指标。

- 贝塔系数高于1意味着一只股票的波动性大于整个市场。

- 贝塔系数低于1意味着股票的波动性低于整体市场。

- 标准普尔500指数、道琼斯工业平均指数和纳斯达克100指数是常用的贝塔系数。

如果贝塔系数低于1,则股票的波动性低于市场,或者是一种波动性资产,其价格变动与整体市场的相关性不高。美国国库券(T-bills)的贝塔值低于1,因为T-bills相对于整个市场没有变动。

许多人认为公用事业部门的股票贝塔值小于1,因为它们的波动性不大。另一方面,黄金价格波动很大,但往往与市场走势相反。波动性较小的低贝塔股票不会带来太大的风险,但它们通常为获得更高回报提供的机会较少。

看跌期权 和 反向交易所买卖基金 被设计成有负beta。

β系数

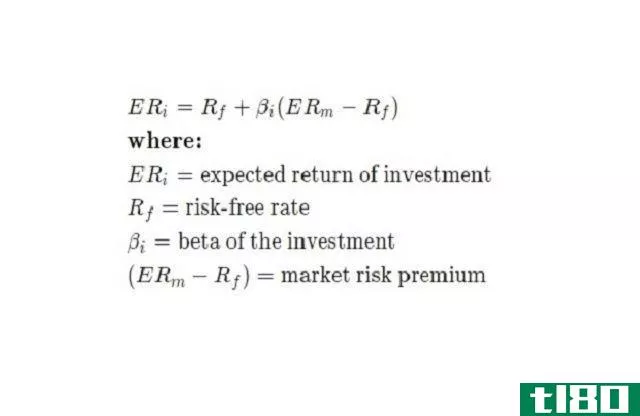

贝塔系数的计算方法是将股票收益率与市场收益率的协方差除以市场方差。资本资产定价模型(CAPM)的计算采用贝塔系数。此模型计算资产的所需回报与其风险。按无风险利率加上风险溢价计算所需回报。风险溢价是以市场回报率减去无风险利率,再乘以贝塔系数得到的。

用作beta度量的流行指数

用来衡量贝塔系数的市场通常用股票指数来表示。最常用的股票指数是标准普尔500指数;P 500标准普尔500指数;之所以采用p500指数作为衡量标准,是因为该指数中大盘股的数量较多,而板块的数量也较多。道琼斯工业平均指数(DJIA)此前也曾是衡量市场的主要指标,但由于该指数仅包括30家公司,而且其广度非常有限,因此已失宠。近年来,FAANG股票的优异表现使纳斯达克100指数成为投资者和交易员普遍采用的贝塔指数。

利用贝塔系数衡量对冲基金业绩

贝塔系数是分析对冲基金的一个重要概念。它可以显示对冲基金的回报和市场回报之间的关系。贝塔系数可以显示该基金在某些资产类别中所承担的风险,也可以用来衡量其他基准,如固定收益指数甚至对冲基金指数。这一指标可以帮助投资者确定向对冲基金配置多少资本,或者他们是否最好保持在股票市场的敞口,甚至现金。

用贝塔系数来决定交易什么股票

活跃的交易者通常会寻找波动性高于大盘的股票,以利用短期价格波动。搜索贝塔系数在2以上的股票,很快就会找到合适的交易对象,其波动幅度是标准普尔500指数的两倍。交易员可以使用Finviz.com这样的网站,提供免费的筛选程序来运行扫描。

首先,选择“过滤器”部分中的“技术”选项卡。在“Beta”选项卡下,从下拉菜单中选择“Over 2”。这将显示贝塔值高于2的股票列表。交易员可以添加其他筛选器,如国家、交易所和指数。或者,青睐防御性股票的长期投资者可以使用筛选工具寻找贝塔系数低于1的候选人。

- 发表于 2021-06-06 03:11

- 阅读 ( 207 )

- 分类:商业金融

你可能感兴趣的文章

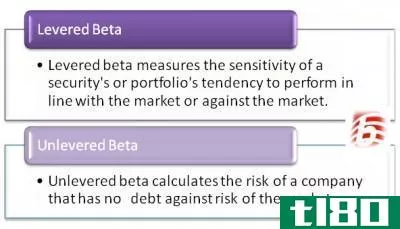

杠杆(levered)和无杠杆贝塔(unlevered beta)的区别

杠杆与无杠杆贝塔 由于杠杆贝塔和无杠杆贝塔都是用于分析投资组合风险的波动性指标,在金融分析中,有必要了解杠杆贝塔和无杠杆贝塔之间的区别,以决定在分析中使用哪种度量。贝塔系数衡量无法分散的系统性风险。...

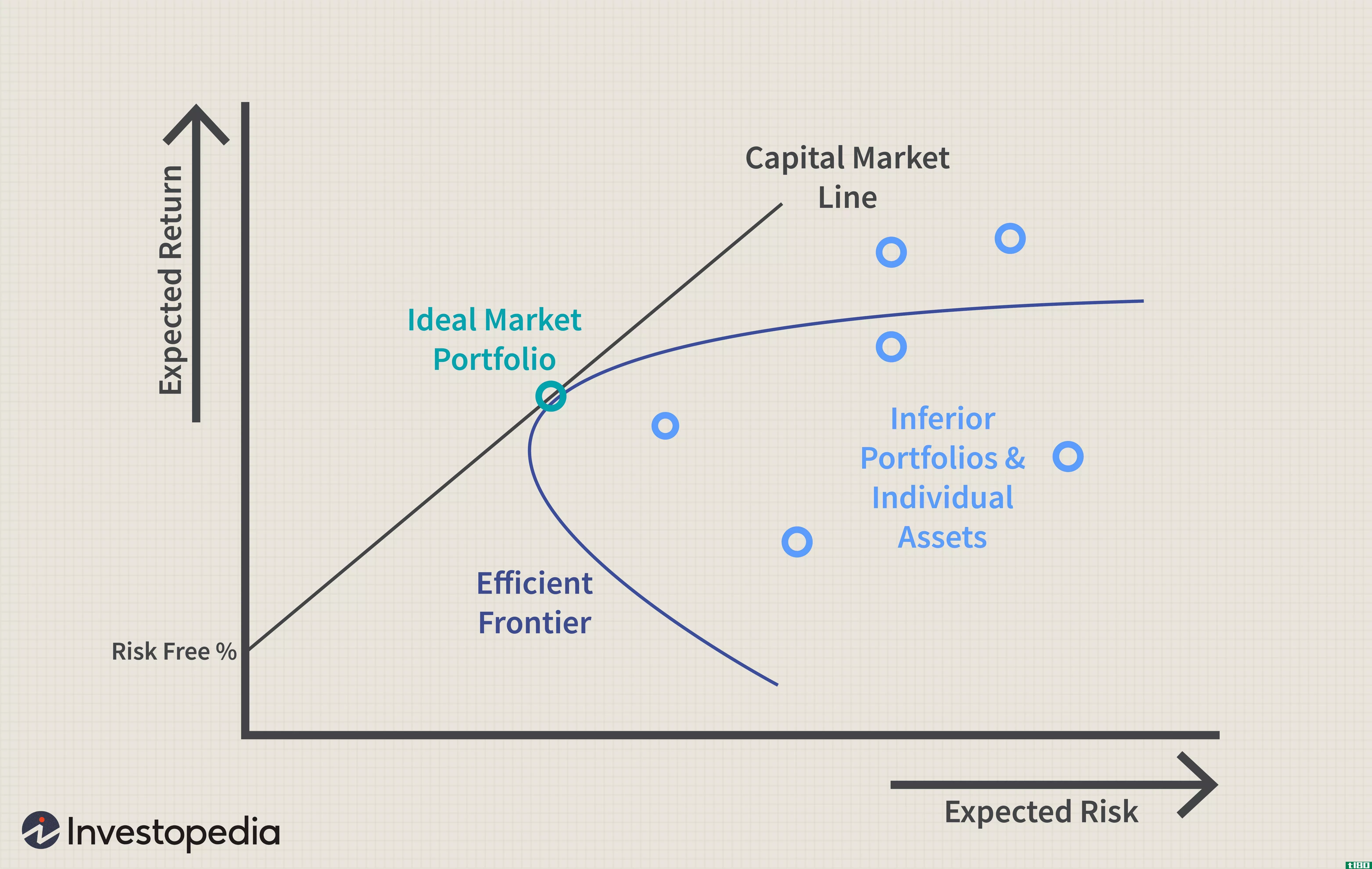

资本资产定价模型

...−射频)where:ERi=expected 投资回报率f=无风险利率βi=投资贝塔系数(ERm−Rf)=市场风险溢价\begin{aligned}&ER\u i=R\u f+\beta\u i(ER\u m-R\u f)\\&amp\textbf{其中:}\\&ER\u i=\text{预期投资回报率}\\&R\u f=\text{无风险利率...

如何在excel中计算beta

什么是贝塔(beta)? 通过雅虎(Yahoo)金融、谷歌(Google)金融或其他金融数据馈送器,人们可能会在其他金融数据(如股价或市值)中看到一个称为beta的变量。 在金融学中,公司的贝塔系数是指其股价对指数或基准的敏感性...

衡量股价波动的最佳方法是什么?

...资产配置者和成长型投资者都用它来限制自己的损失。 贝塔系数衡量相对于股票市场的波动性,它可以用来评估股票的相对风险或确定其他资产类别的多样化收益。 3:10 用平均真距计算波动率 标准差 交易员和分析师...

贝塔如何衡量系统风险

...衰退影响了整个市场。 投资者仍然可以通过观察股票的贝塔系数,或其价格变动与整个大盘的相关性,来尽量降低系统性风险的敞口水平。在这里,我们将更仔细地了解beta与系统风险的关系。 关键要点 系统性风险不能通...

贝塔(beta)和标准差(standard deviation)的区别

...最佳方法是基金价格随时间的变化。价格的可变性可以用贝塔或标准差来描述。贝塔系数是衡量基金相对于其他基金的波动性,而标准差则是衡量基金股价随时间的价差。相反,标准差只描述相关基金,而不描述如何与指数或其...

β偏差(beta deviation)和标准差(standard deviation)的区别

贝塔偏差是价格的可变性。换句话说,贝塔是用来衡量一只基金相对于其他基金的波动性。而另一方面,标准差也是一种统计工具,它也可以报告基金的波动性。β偏差(beta deviation) vs. 标准差(standard deviation)贝塔和标准差的区别...

什么是特雷纳比率?(the treynor ratio?)

...合的平均回报率、无风险投资的平均回报率和投资组合的贝塔系数。虽然前两部分相当基本,但贝塔是一个有点独特且复杂的投资理论。简而言之,贝塔系数是一个特定于每只股票的数字,表示股票相对于金融市场的回报率。在...

什么是β系数?(a beta coefficient?)

... 贝塔系数是衡量一项资产相对于广阔市场的风险和回报的指标,这意味着它或多或少地显示了资产或资产组合在市场上下波动时的反应。它用于资本资产定价模型(CAPM)...

0 篇文章