波动率计算:一种简化方法

在市场周期的不同时期,许多投资者都经历过投资业绩波动的异常水平。虽然有时波动性可能比预期的要大,但也有一种情况是,通常衡量波动性的方式造成了股票似乎意外地、不可解释地波动的问题。

本文的目的是讨论与传统的波动性度量相关的问题,并解释投资者可以使用的更直观的方法,以帮助他们评估风险的大小。

2:11

计算波动率的简化方法

传统的波动性度量

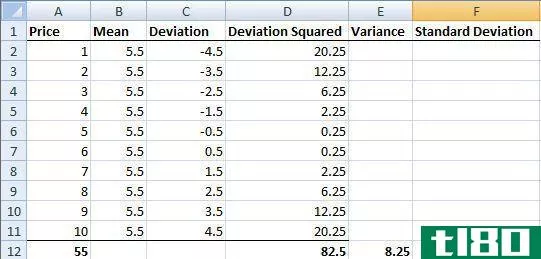

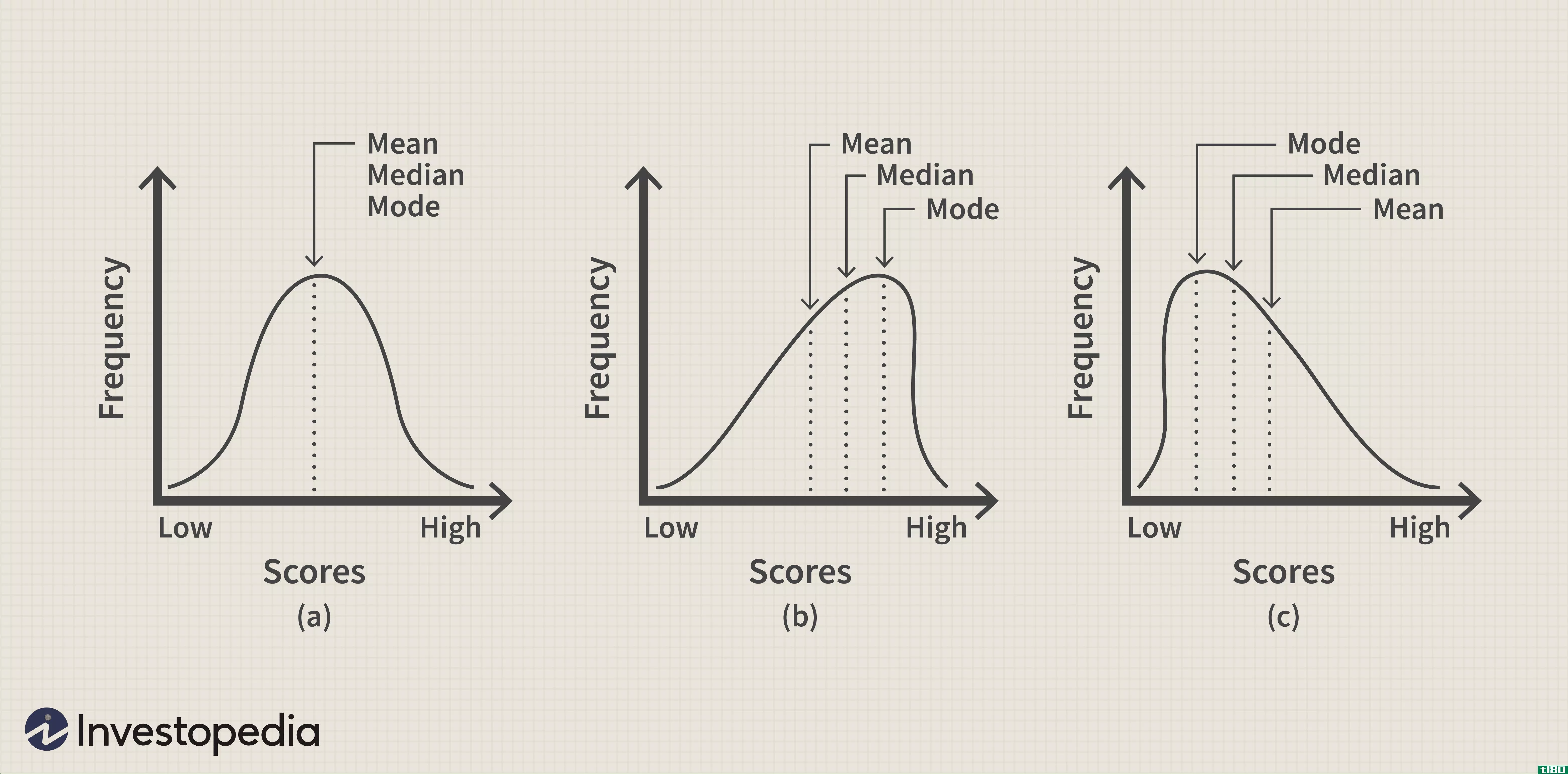

大多数投资者都知道标准差是衡量波动性的典型统计数据。标准差简单地定义为数据平均方差的平方根。虽然这一统计数据相对容易计算,但其解释背后的假设更为复杂,这反过来又引起人们对其准确性的担忧。因此,人们对其作为风险准确衡量标准的有效性存在一定程度的怀疑。

为了使标准差成为风险的准确度量,必须假设投资绩效数据服从正态分布。从图形的角度来看,数据的正态分布将以钟形曲线的方式绘制在图表上。如果这个标准成立,那么大约68%的预期结果应该介于±1投资预期收益的标准差,应在95%之间±2个标准差,99.7%应介于±3标准偏差。

例如,从1979年到2009年,标准普尔500指数的三年滚动年化平均表现;p500指数约为9.5%,标准差约为10%。 考虑到这些绩效基准参数,人们预计68%的时间内,标准普尔500指数的预期绩效;p500指数将在-0.5%和19.5%(9.5%)之间下跌± 10%).

不幸的是,投资业绩数据可能不是正态分布的主要原因有三个。首先,投资表现通常是偏态的,这意味着回报分布通常是不对称的。因此,投资者往往会经历不正常的业绩高低时期。第二,投资绩效通常表现出一种称为峰度的特性,这意味着投资绩效表现出异常多的正周期和/或负周期。综上所述,这些问题扭曲了钟形曲线的外观,扭曲了作为风险度量标准差的准确性。

除了偏度和峰度,一个被称为异方差的问题也是一个值得关注的问题。异方差性仅仅意味着样本投资绩效数据的方差随时间的变化不是常数。因此,标准差往往会根据用于进行计算的时间段的长度或选择用于进行计算的时间段而波动。

像偏度和峰度一样,异方差的分支会导致标准差成为不可靠的风险度量。综合来看,这三个问题可能会导致投资者误解其投资的潜在波动性,并导致他们可能承担比预期多得多的风险。

波动性的简化度量

幸运的是,有一种更简单、更准确的方法来衡量和检查风险,这一过程被称为历史方法。要使用这种方法,投资者只需通过生成一个称为直方图的图表,来绘制其投资的历史表现。

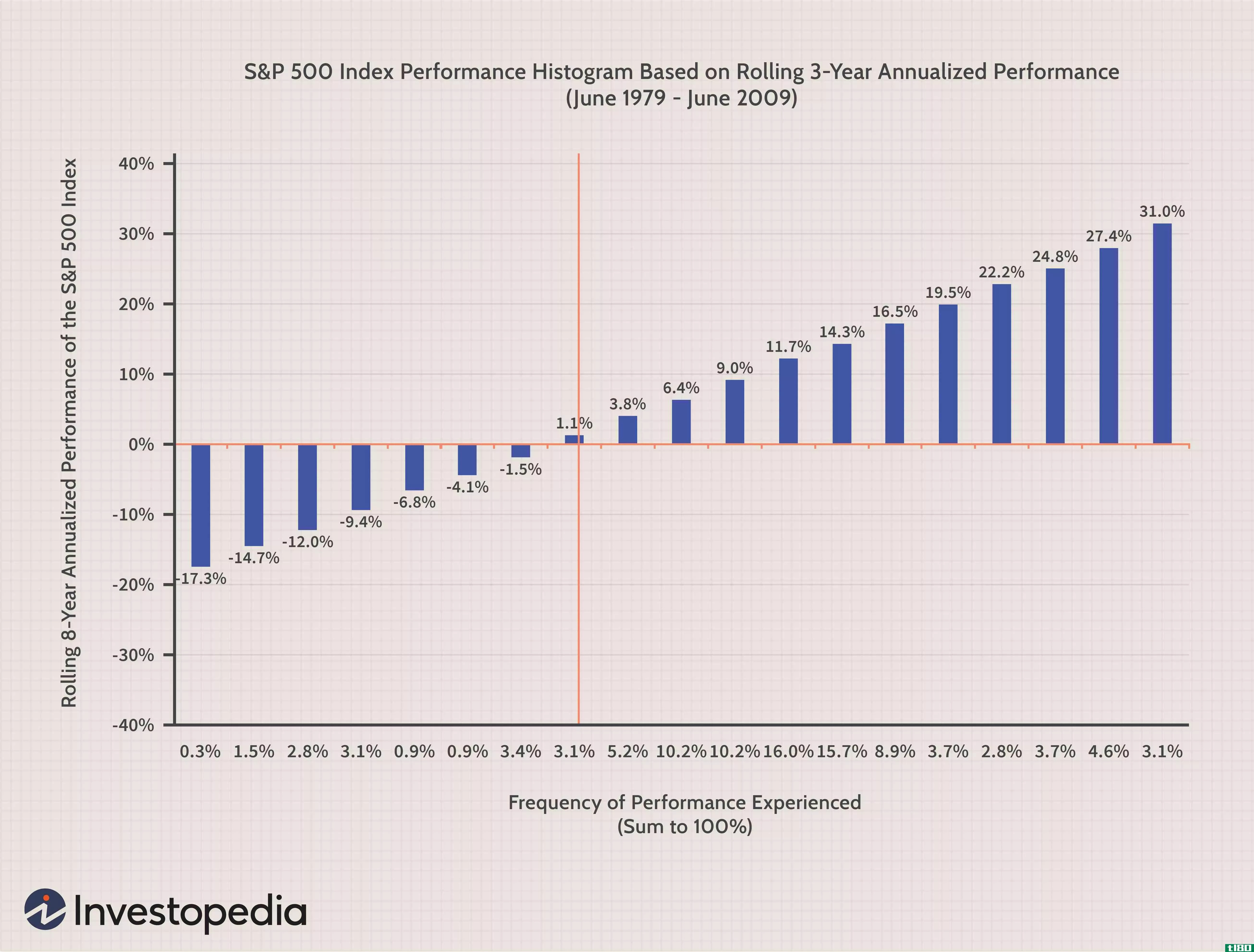

柱状图是一种图表,用于绘制属于一系列类别范围的观察值的比例。例如,在下面的图表中,标普500指数1979年6月1日至2009年6月1日期间的三年滚动年化平均表现已经构建出来。纵轴代表标普500指数表现的幅度,横轴代表标普500指数出现这种表现的频率。

如图表所示,使用柱状图可以让投资者确定投资业绩在给定范围内、高于或低于给定范围的时间百分比。例如,标准普尔500指数16%的表现观察值的回报率在9%至11.7%之间。从低于或高于临界点的表现来看,也可以确定标准普尔500指数出现了大于或等于1.1%、16%的跌幅,以及高于24.8%、7.7%的跌幅。

方法比较

通过直方图使用历史方法比使用标准差有三个主要优点。首先,历史法不要求投资绩效服从正态分布。第二,偏度和峰度的影响在柱状图中被清楚地捕捉到,这为投资者提供了必要的信息,以减轻意外的波动性惊喜。第三,投资者可以检查所经历的收益和损失的大小。

历史方法的唯一缺点是直方图,就像使用标准差一样,受到异方差的潜在影响。然而,这并不奇怪,因为投资者应该明白,过去的表现并不代表未来的回报。无论如何,即使有这一条警告,历史法仍然是衡量投资风险的一个很好的基准,投资者应使用它来评估与投资机会相关的潜在收益和损失的大小和频率。

方法的应用

投资者如何生成直方图以帮助他们检查投资的风险属性?

一个建议是向投资管理公司索取投资业绩信息。然而,必要的信息也可以通过收集投资资产的每月收盘价(通常通过各种来源找到),然后手动计算投资绩效来获得。

收集或手动计算性能信息后,可以通过将数据导入软件包(如Microsoft Excel)并使用软件的数据分析附加功能来构建直方图。通过使用这种方法,投资者应该能够很容易地生成直方图,这反过来应该有助于他们衡量其投资机会的真实波动性。

底线

实际上,利用柱状图应该可以让投资者以一种有助于衡量他们每年赚或亏的金额的方式来检查他们投资的风险。鉴于这种现实世界的适用性,当市场剧烈波动时,投资者不应感到惊讶,因此,他们应该对自己在所有经济环境中的投资敞口感到更加满意。

- 发表于 2021-06-13 16:12

- 阅读 ( 179 )

- 分类:商业金融

你可能感兴趣的文章

波动

什么是波动(volatility)? 波动率是对给定证券或市场指数的收益分散程度的统计度量。在大多数情况下,波动性越高,证券的风险就越大。波动性通常被衡量为同一证券或市场指数的收益之间的标准差或方差。 在证券市场中,...

cboe波动率指数(vix)

什么是cboe波动率指数(vix)(the cboe volatility index (vix))? Cboe波动率指数(VIX)是一个实时指数,代表市场对标准普尔500指数近期价格变动相对强度的预期;p500指数(SPX)。因为它是从短期到期的SPX指数期权的价格衍生出来的,...

利用历史波动率衡量未来风险

波动性是衡量风险的关键。一般来说,波动率是指标准差,这是一个分散的措施。更大的分散意味着更大的风险,这意味着更高的概率价格侵蚀或投资组合损失这是任何投资者的关键信息。 波动率可以单独使用,如“对冲基金...

用波动率确定市场方向

...它来评估美国股市。 VIX是什么?VIX是芝加哥期权交易所波动率指数的符号。它是根据标准普尔500指数衡量各种期权隐含波动性水平的一种方法,而不是历史或统计波动性;这一指标被称为“投资者恐惧指数”,因为它反映了投...

用excel计算历史波动率

...产价格变化的两个主要因素。作为回报,价格变动反映了波动的幅度,这是利润和损失成比例的原因。从投资者的角度来看,围绕这些影响和波动的不确定性被称为风险。 期权的价格取决于其潜在的移动能力,或者换言之,它...

指数加权移动平均的探讨

波动性是最常见的风险度量,但它有几种不同的形式。在上一篇文章中,我们展示了如何计算简单的历史波动率。在本文中,我们将改进简单波动率,并讨论指数加权移动平均(EWMA)。 历史波动率与隐含波动率 首先,让我...

期权剖析

...腊人”密切相关的要素: 标的证券的价格 有效期 隐含波动率 实际执行价 股息 利率 “希腊人”提供了有关风险管理的重要信息,有助于重新平衡投资组合以实现所需的风险敞口(例如,增量对冲)。每一个希腊指标都衡...

用期权风险图衡量利润潜力

...线一起以图形方式演示了这种加速时间衰减。 期权与波动风险 从现在到到期之间的任何一天,我们只能预测一个期权的可能价格或理论价格。这种预测不仅基于股票价格和到期时间,而且基于波动性的综合因素。期权的成本...

衡量股价波动的最佳方法是什么?

在选择一种证券进行投资时,交易者会查看其历史波动性,以帮助确定潜在交易的相对风险。许多指标在不同的环境下衡量波动性,每个交易者都有自己的偏好。对波动率的概念以及如何确定波动率有一个坚定的理解对于成功的...

如何在excel中计算波动率?

虽然有几种方法可以衡量给定证券的波动性,但分析师通常会关注历史波动性。历史波动率是衡量过去业绩的指标;它是对给定证券在给定时间段内收益离散度的统计度量。 由于它允许对风险进行更长期的评估,历史波动率被...