波动

什么是波动(volatility)?

波动率是对给定证券或市场指数的收益分散程度的统计度量。在大多数情况下,波动性越高,证券的风险就越大。波动性通常被衡量为同一证券或市场指数的收益之间的标准差或方差。

在证券市场中,波动性往往伴随着两个方向的大幅波动。例如,当股票市场在一段持续的时间内涨跌幅度超过百分之一时,就被称为“波动”市场。资产的波动性是期权合约定价的关键因素。

关键要点

- 波动率代表了一种资产的价格在平均价格上的波动幅度有多大——这是对其收益分散程度的一种统计度量。

- 衡量波动性的方法有很多,包括贝塔系数、期权定价模型和收益标准差。

- 波动性资产通常被认为比波动性较小的资产风险更高,因为预期价格的可预测性较低。

- 波动率是计算期权价格的一个重要变量。

了解波动性

波动性通常指的是与证券价值变化大小相关的不确定性或风险的数量。更高的波动性意味着证券的价值可能会分散在更大的价值范围内。这意味着证券的价格可以在短时间内在两个方向上发生巨大的变化。较低的波动性意味着证券的价值不会剧烈波动,而且趋于稳定。

衡量资产变动的一种方法是量化资产的每日收益率(每日变动百分比)。历史波动率基于历史价格,代表资产回报的变化程度。这个数字没有单位,用百分比表示。一般来说,方差反映的是资产平均收益率的离散度,而波动率则是在特定时间段内对方差的度量。因此,我们可以报告日波动率、周波动率、月波动率或年波动率。因此,将波动率视为年化标准差是有用的。

如何计算波动率

波动率通常用方差和标准差来计算。标准差是方差的平方根。

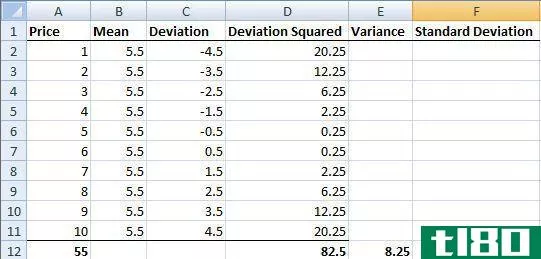

为了简单起见,我们假设每个月的股票收盘价是1美元到10美元,例如,第一个月是1美元,第二个月是2美元,依此类推。要计算方差,请遵循以下五个步骤。

- 找出数据集的平均值。这意味着将每个值相加,然后除以值的数目。如果我们加上1美元,再加上2美元,再加上3美元,一直到10美元,我们得到55美元。这个除以10,因为我们的数据集中有10个数字。这提供了5.50美元的平均价格。

- 计算每个数据值和平均值之间的差值。这通常被称为偏差。例如,我们取$10-$5.50=$4.50,然后取$9-$5.50=$3.50。这一直持续到第一个数据值$1。允许使用负数。由于我们需要每个值,这些计算通常在电子表格中完成。

- 平方偏差。这将消除负值。

- 将平方偏差相加。在我们的例子中,这等于82.5。

- 将偏差的平方和(82.5)除以数据值的个数。

在这种情况下,产生的差异是8.25美元。取平方根得到标准差。这等于2.87美元。这是一种风险度量,显示了价值如何分布在平均价格上。它让交易者知道价格可能偏离平均水平多远。

如果从正态分布中随机抽取价格,那么大约68%的数据值将落在一个标准差之内。百分之九十五的数据值会落在两个标准差(在我们的例子中是2×2.87)之内,而百分之九十九点七的数据值会落在三个标准差(3×2.87)之内。在这种情况下,$1到$10的值不是随机分布在钟形曲线上的;相反。它们是均匀分布的。因此,预期的68%–95%º–99.7%的比例不成立。尽管有这个限制,交易者经常使用标准差,因为价格回报数据集通常比给定的例子更像正态(钟形曲线)分布。

其他波动性指标

衡量一只股票相对于市场的相对波动性的一个指标是它的贝塔系数(β). 贝塔系数近似于证券收益相对于相关基准(通常是标准普尔500指数)的整体波动率;使用P500)。例如,根据价格水平,贝塔值为1.1的股票在历史上每100%移动一次,就移动110%。相反,贝塔系数为0.9的股票在历史上每100%的基础指数变动就变动90%。

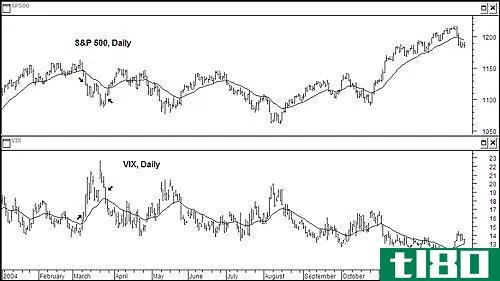

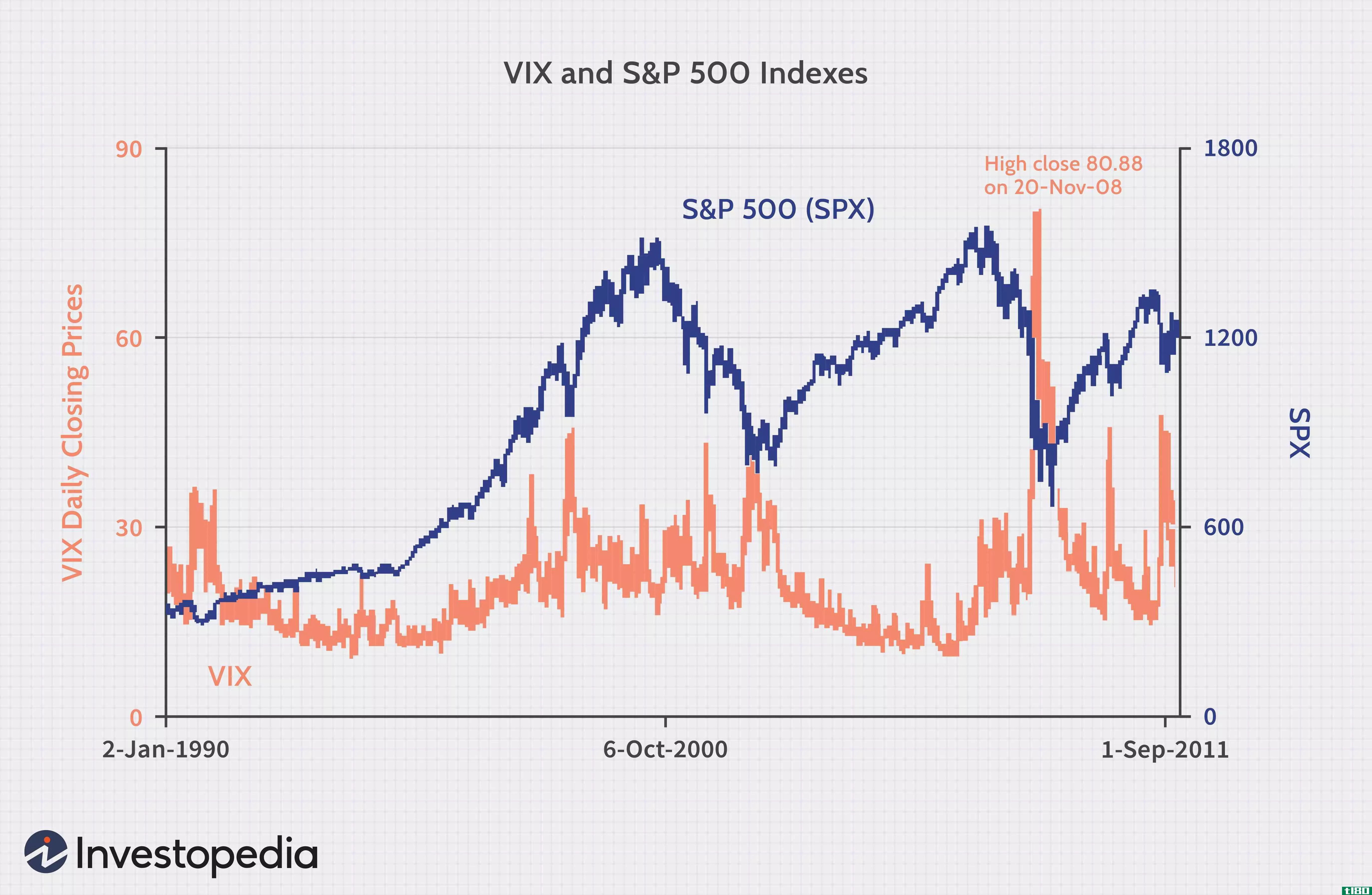

市场波动性也可以通过波动率指数(VIX)来观察。VIX是由芝加哥期权交易所(Chicago Board Opti*** Exchange)创建的,作为衡量美国股市30天预期波动性的一个指标,该波动性来自标准普尔500指数的实时报价;P 500看涨期权和看跌期权。它有效地衡量了投资者和交易员对市场或个别证券未来走向的押注。对波动率指数的高解读意味着一个风险市场。

期权定价公式中的一个变量,表示从现在起到期权到期,标的资产的回报率将波动的程度。波动性,在期权定价公式中以百分比系数表示,来自于日常交易活动。如何衡量波动性将影响所用系数的价值。

波动率也被用来定价期权合同使用的模型,如布莱克-斯科尔斯或二叉树模型。波动性越大的标的资产将转化为更高的期权溢价,因为随着波动性的增加,期权在到期时流入资金的可能性就越大。期权交易者试图预测资产未来的波动性,因此市场上期权的价格反映了其隐含的波动性。

波动性的真实例子

假设投资者正在建立退休投资组合。由于她将在未来几年内退休,她正在寻找波动性低、回报稳定的股票。

她考虑了两家公司:

- 微软公司(Microsoft Corporation)的贝塔系数为0.93,这使其波动性略低于标准普尔500指数。

- Shopify公司(SHOP)的贝塔系数为1.61,因此其波动性明显高于标准普尔500指数。

投资者可能会选择微软公司作为他们的投资组合,因为它的波动性较小,短期价值更可预测。

隐含波动率与历史波动率

隐含波动率(IV)又称预期波动率,是期权交易者最重要的衡量指标之一。顾名思义,这让他们能够决定市场未来的波动程度。这个概念也为交易者提供了一种计算概率的方法。需要注意的一点是,它不应该被视为科学,因此它不能预测市场未来的走势。

与历史波动性不同,隐含波动性来自期权本身的价格,代表了对未来的波动性预期。因为这是隐含的,交易者不能用过去的表现作为未来表现的指标。相反,他们必须估计期权在市场上的潜力。

历史波动率(HV)也称为统计波动率,通过测量预定时间段内的价格变化来衡量标的证券的波动。与隐含波动率相比,这是一个不太普遍的指标,因为它不是前瞻性的。

当历史波动性上升时,证券价格也会比正常波动幅度大。此时,人们期望某事会或已经改变。如果历史波动率正在下降,另一方面,这意味着任何不确定性都已经消除,因此事情回到原来的状态。

这种计算可能基于日内变化,但通常根据从一个收盘价到下一个收盘价的变化来衡量变动。根据期权交易的预期持续时间,历史波动可以以10至180个交易日的任何增量进行计量。

- 发表于 2021-05-31 10:12

- 阅读 ( 185 )

- 分类:商业金融

你可能感兴趣的文章

波动

什么是波动(volatility)? 波动率是对给定证券或市场指数的收益分散程度的统计度量。在大多数情况下,波动性越高,证券的风险就越大。波动性通常被衡量为同一证券或市场指数的收益之间的标准差或方差。 在证券市场中,...

cboe波动率指数(vix)

什么是cboe波动率指数(vix)(the cboe volatility index (vix))? Cboe波动率指数(VIX)是一个实时指数,代表市场对标准普尔500指数近期价格变动相对强度的预期;p500指数(SPX)。因为它是从短期到期的SPX指数期权的价格衍生出来的,...

波动率偏差定义

什么是波动性偏斜(the volatility skew)? 波动率偏差是指货币外期权、货币内期权和货币内期权之间隐含波动率(IV)的差异。受市场情绪和特定期权的供求关系影响的波动性偏斜,提供了基金经理更喜欢写看涨期权还是看跌期权的...

隐含波动率:低买高卖

...融工具具有优势。几个变量影响期权的价格或溢价。隐含波动性是期权定价方程的一个重要组成部分,而期权交易的成功可以通过在隐含波动变化的右侧得到显著的提高。 为了更好地理解隐含波动性以及它是如何驱动期权价格...

期权价格波动关系:避免负面意外

...市场如预期的那样变动。然而,仔细观察就会发现,隐含波动率的变化通常是罪魁祸首。 虽然知道波动性对期权价格行为的影响有助于缓冲损失,但它也可以为胜出的交易带来丰厚的回报。诀窍是要了解价格波动的动态历史关...

介绍vix选项

对于期权交易者来说,交易波动并不是什么新鲜事。毕竟,他们中的大多数人在很大程度上依赖波动性信息来选择交易。芝加哥期权交易所(CBOE)波动率指数(Volatility Index)自1993年推出以来,一直受到交易员的欢迎。 期权交...

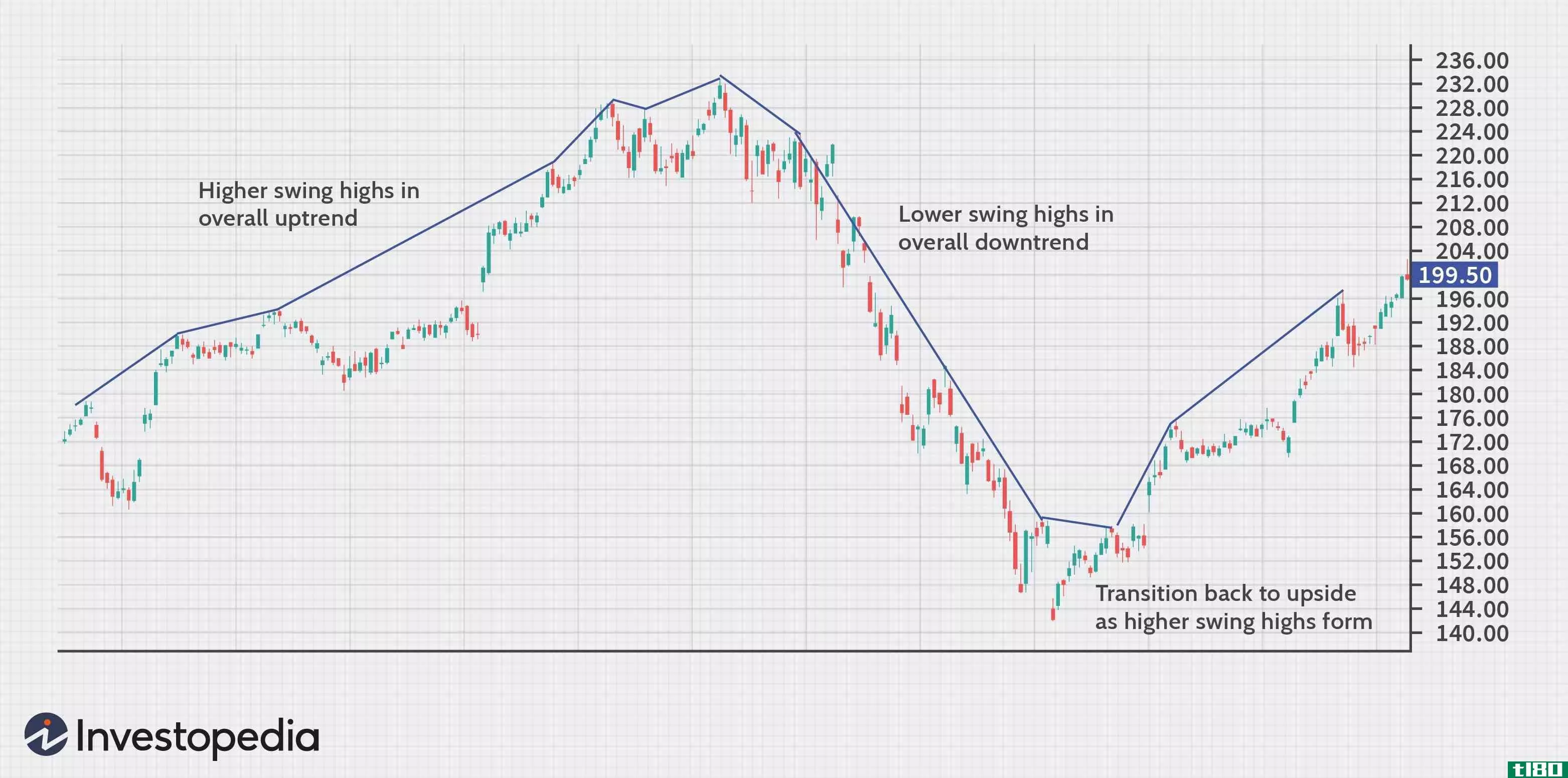

高摆

...周围的给定高点数时,形成摆动高点。一系列连续较高的波动高点表明给定的证券处于上升趋势。波动高点可能出现在波动范围内或趋势性市场。 在趋势交易、区间交易或利用技术指标时,波动高点有助于识别和使用。分析波...

波动性定义和使用

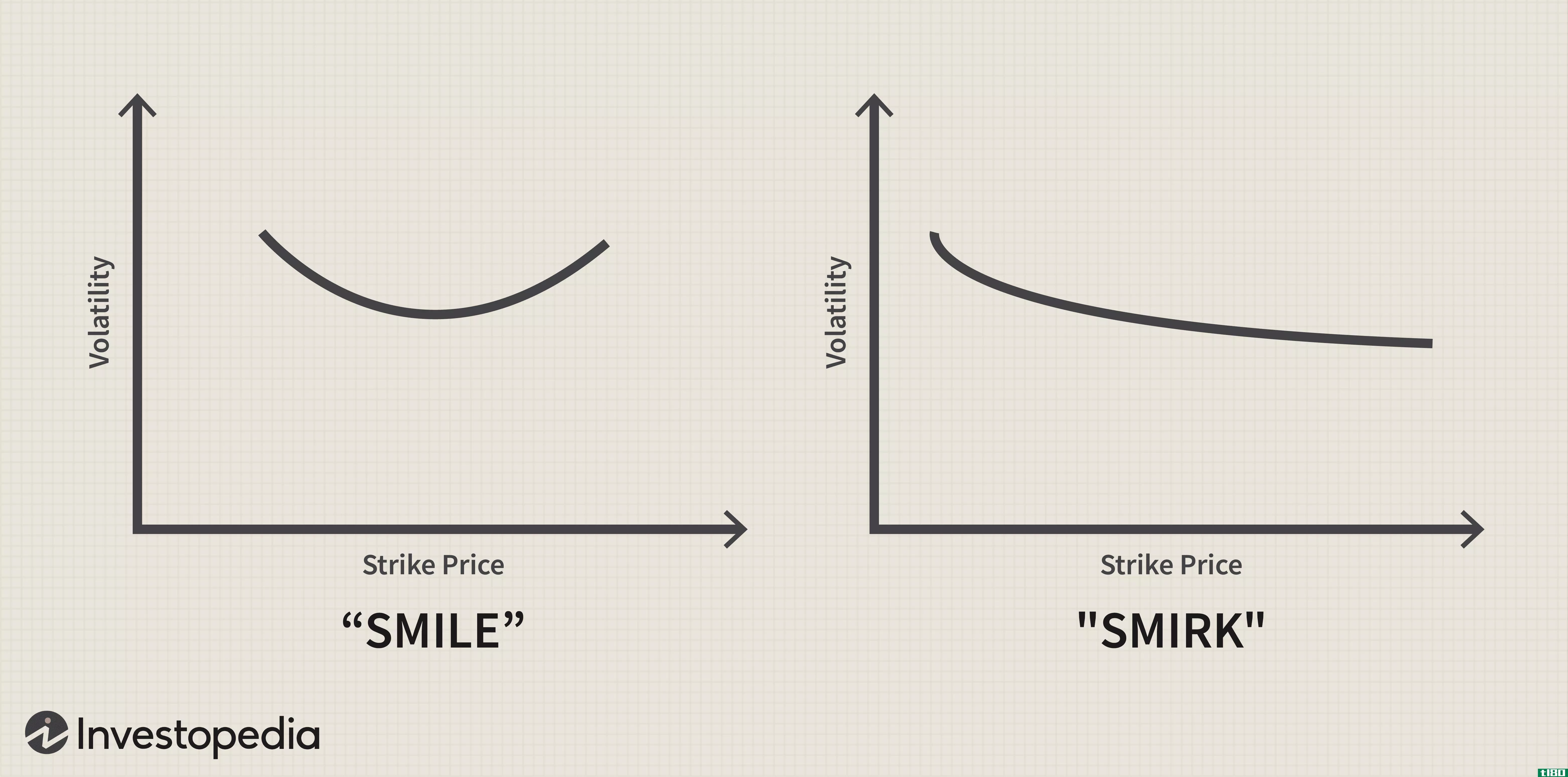

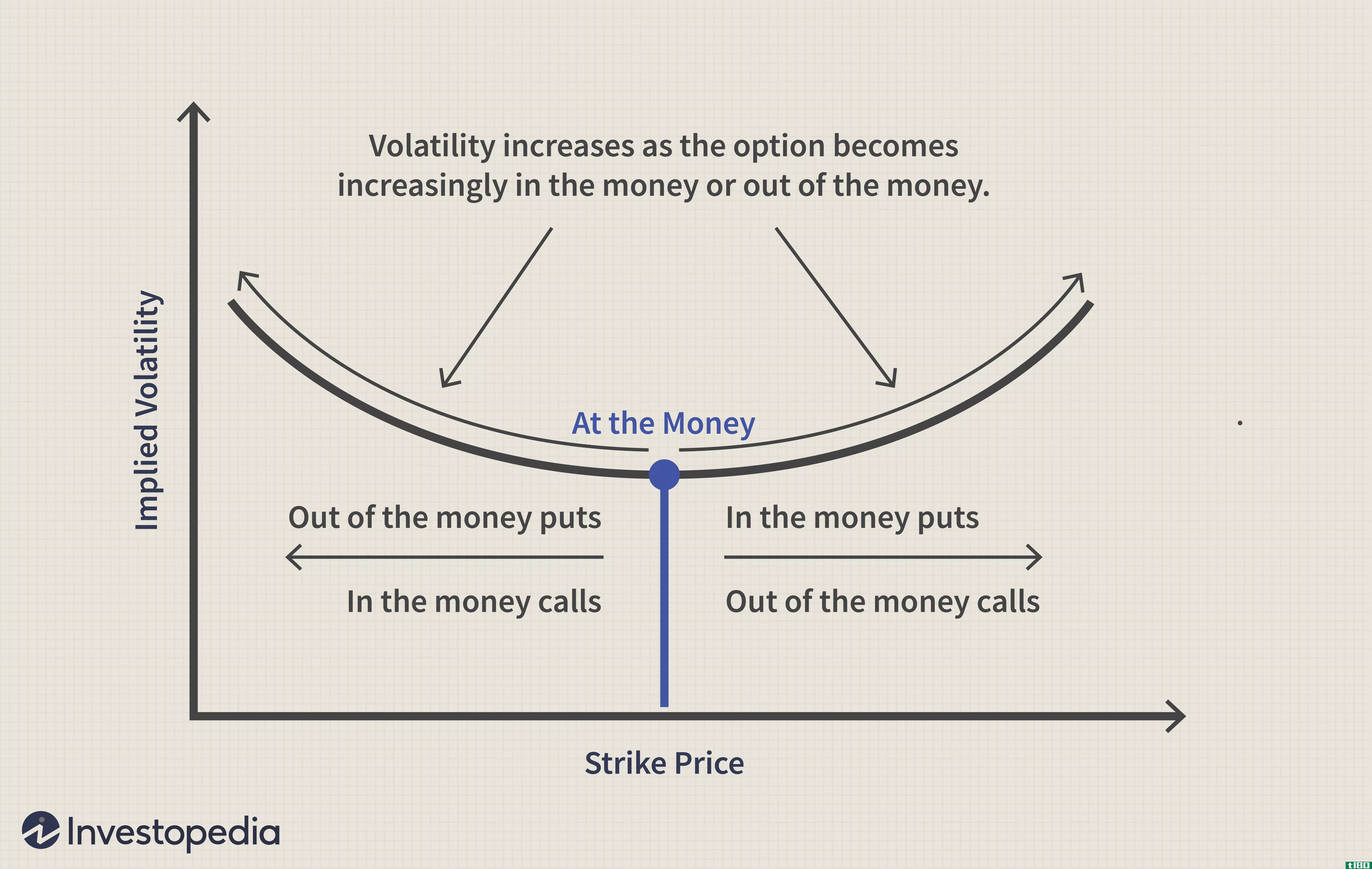

什么是微笑(a volatility **ile)? 波动率微笑是一种常见的图形形状,它是绘制具有相同标的资产和到期日的一组期权的执行价格和隐含波动率的结果。微笑之所以这样命名,是因为它看起来像一张微笑的嘴。当期权的标的资产与现...

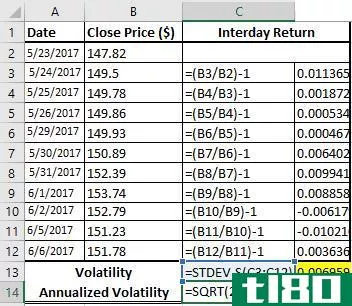

如何在excel中计算波动率?

虽然有几种方法可以衡量给定证券的波动性,但分析师通常会关注历史波动性。历史波动率是衡量过去业绩的指标;它是对给定证券在给定时间段内收益离散度的统计度量。 由于它允许对风险进行更长期的评估,历史波动率被...

从投资者的角度看波动性

股市波动性可以说是投资中最容易被误解的概念之一。简单地说,波动性是指在给定的时间段内证券价格变化的范围。如果价格保持相对稳定,则证券的波动性较低。一个高度不稳定的证券会很快地触及新的高点和低点,波动不...