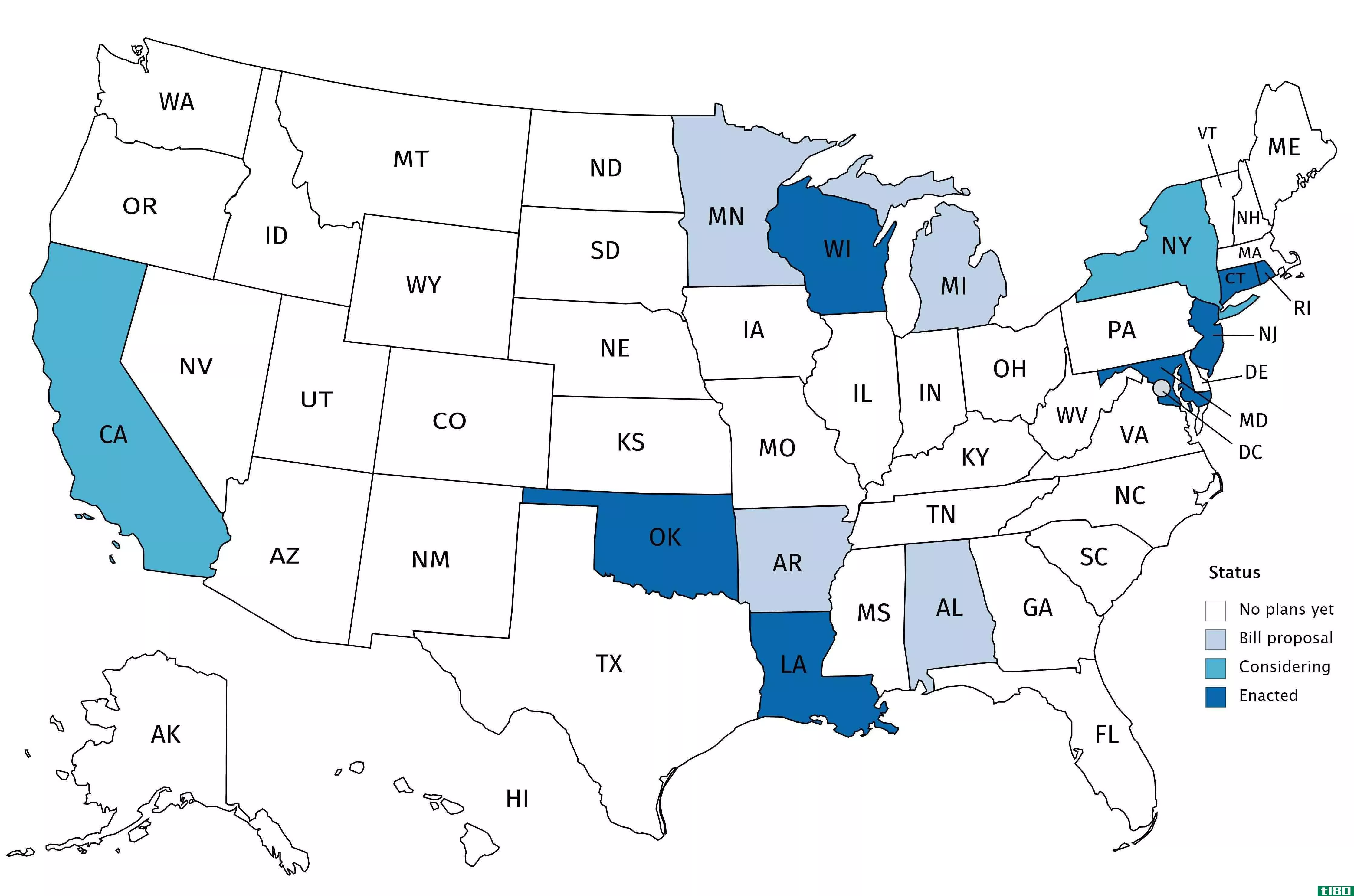

州和地方税收上限解决方案获得了美国国税局的批准

为了方便纳税人,美国国税局(IRS)最近表示,它打算批准一项变通办法,以解决州和地方所得税扣除额上限为1万美元的问题。 拟议的条例将允许合伙企业和S公司绕过根据《减税和就业法案》颁布的州和地方税收减免1万美元的上限。然而,这无助于缺乏这种结构的个人纳税人。

关键要点

- 根据减税和就业法案,个人纳税人可以在其联邦所得税申报表中扣除最多10000美元的州和地方所得税。

- 自2017年《减税和就业法案》颁布以来,高税收州一直试图找到绕过上限的方法。

- 美国国税局(IRS)最近批准了一项解决方案,允许包括S公司在内的一些实体通过

州地税(盐)扣除限额

在《减税和就业法案》出台之前,州和地方税(盐)的扣除额是无限的。这些税收包括:

- 不动产税

- 个人财产税

- 所得税

- 一般销售税

- 战争利润和超额利润税(通常适用于在战争和其他危机期间获利的行业)

如今,《减税和就业法案》将个人在日历年内缴纳的州税和地方税总额的扣除额限制在10000美元(如果已婚者单独申报,则为5000美元)。对于那些生活在高收入和高财产税的州里的人来说,10000美元的上限可能是特别有问题的。

寻找漏洞

自从《减税和就业法案》颁布以来,高税收州一直在寻找办法帮助纳税人绕过1万美元的上限。例如,2019年,纽约州、新泽西州和康涅狄格州提议立法,允许居民向州慈善基金捐款以代替税收,然后在其联邦纳税申报表中扣除作为慈善捐款的款项。国税局和财政部最终阻止了这一战略。

然而,最近各州正在研究另一种方案,即利用通过实体来规避上限,这是美国国税局计划批准的一种变通办法。

什么是传递实体(a pass-through entity)?

一个通过(又名“流通”)实体是一个合法的商业实体,将收入转嫁给其所有者和投资者。通过实体产生的任何收入仅按所有者的普通收入个人税率征税;实体本身不征税。传递实体通常用于限制税收和避免双重征税。

国税局将允许一些企业规避盐扣税上限

美国国税局(IRS)最近为包括S公司、一些有限责任公司和合伙企业在内的间接实体提供了一个解决方案。美国国税局(IRS)发布的一份通知称,拟议条例将“明确规定,合伙企业和S公司在计算其未单独列报的收入或亏损时,可扣除特定的所得税支出。”

美国国税局的通知将特定的所得税付款定义为“合伙企业或S公司向州、州的政治分区或哥伦比亚特区支付的任何金额,以履行国内司法管辖区对合伙企业或S公司征收的所得税责任。”

这意味着,S公司和合伙企业可以扣除支付给州和地方**的特定所得税,而不是作为合伙人和股东的转嫁项目,在那里他们将受到10000美元的限制。

大多数州在所有者层面上通过实体征税。到目前为止,已有13个州颁布、提议或正在考虑对这些实体本身征税的法律。

该变通办法不适用于单一成员有限责任公司和

美国财政部长史蒂文T。姆努钦在11月9日的声明中说这些拟议条例将为通过实体的个人所有人提供明确规定。” 在美国国税局最终确定其条例后,很可能更多的州会考虑类似的解决办法。

底线

美国国税局所述的拟议条例适用于2020年11月9日当天或之后缴纳的特定所得税。但是,如果某些纳税人在2017年12月31日之后至11月9日之前在合伙企业或S公司的纳税年度缴纳了特定的所得税,则条例为其修改纳税申报表留出了空间,根据美国国税局的通知,这笔款项是“根据2020年11月9日之前颁布的法律,支付给合伙企业或S公司的所得税责任”。

如果你是一个小企业主,问你的税务专业人士,如果你有资格解决,你是否应该修改任何以前的纳税申报表。

- 发表于 2021-06-16 01:43

- 阅读 ( 132 )

- 分类:商业金融

你可能感兴趣的文章

超额贷款

...息,只要你逐条列出你的扣除额。但你可能永远不必担心国税局对这一扣除额设定的上限——《减税和就业法案》的通过降低了这一上限。任何人在2017年12月14日或更早的时候获得抵押贷款,可以扣除高达100万美元债务的利息,...

表格2441:儿童和受扶养人护理费用定义

...are expenses)? 表格2441,儿童和受扶养人护理费用,是美国国税局(IRS)的表格,用于在您的纳税申报表上报告儿童和受扶养人护理费用,以便申请这些费用的税收抵免。如果您为照顾子女或其他符合条件的受抚养人而向某人(无...

0 篇文章