你可能感兴趣的文章

社会保障(social security)和ssi公司(ssi)的区别

...0日。网状物。这里有。2017年6月29日。“2011年SSI计划年度报告”,补充安全收入计划。N、 p.,N.d.网络。这里有。2017年6月29日。2“2011年SSI计划年度报告”,补充安全收入计划。N、 p.,N.d.网络。 img.centered,.aligncenter{display:bl...

实现(realized)和已确认收入(recognized income)的区别

...两个令人困惑的概念,因为不同的公司使用这两种方法来报告收入。企业是否将其收入实现或确认为收入取决于它是采用权责发生制还是收付实现制。已实现收入和已确认收入之间的主要区别在于,虽然已实现收入在收到现金后...

收入和销售额有什么区别?

收入是销售与公司核心业务有关的商品或服务所产生的总收入。 收入 通常被称为“顶线” 因为它位于顶端 的 损益表。 收入是 公司产生的收入 在从计算中减去任何费用之前。 因此,一家报告“顶线增长”的公司正经...

资本支出与收入支出的区别是什么?

...表。这些费用从公司的销售收入中减去,最终得到当期的净收入或利润。 收入支出可以在支出发生的同一年全部抵税。换言之,从税收角度来看,这些费用减少了利润,从而减少了纳税期的应纳税所得额。 资本支出 资本支...

公认会计原则(the gaap)和ifrs损益表(ifrs income statements)的区别

...。 GAAP在单步格式下,所有费用按函数进行分类,然后从总收入中扣除这些函数,得出税前收入。多步骤格式包括毛利部分,其中销售成本从销售中扣除,然后列报其他收入和费用,以达到税前收入。 IFRS IFRS要求在损益表中至少...

国际财务报告准则之间的差异(differences between ifrs)和美国会计准则(us gaap)的区别

...有费用,并按功能对其进行分类。在这种情况下,费用从总收入中扣除,以概述税前收入。 多步格式。 这是销售费用从销售额中扣除以显示毛利的地方。为了给出税前收入,还概述了其他收入和支出。美国证券交易委员会(SE...

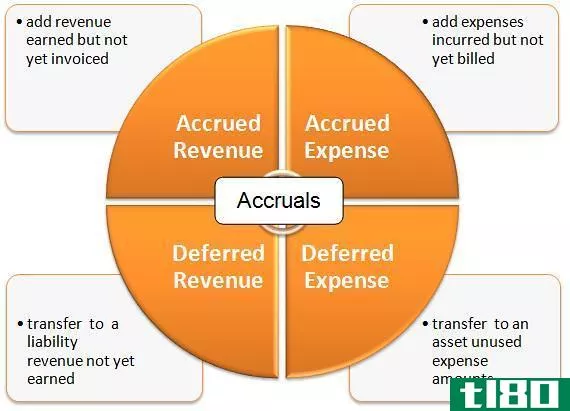

应计项目(accruals)和延期(deferrals)的区别

...应计收入减少。 什么是延期(deferrals)? 这是支付某一报告期内发生但在另一报告期内报告的费用。这包括不同的收入和递延费用。 递延收入 这是用来分散收入随着时间的推移。例如,应提供六个月的服务可以在第一个月...

资产负债表(a balance sheet)和损益表(an income statement)的区别

...净利润还是净亏损。在损益表上可以找到不同的指标: 总收入-从收入中减去销售商品的成本和折旧。 营业收入-从总收入中减去固定费用(管理费用、租金、研发费用)确定。 税前收益-从营业收入中扣除利息和折旧后但扣除...

破产(bankruptcy)和丧失抵押品赎回权(foreclosure)的区别

... 贷款人 未来贷款 必须报告未来的贷款申请 必须报告未来的贷款申请 对信贷的影响 变化。可以改善非常低的信用,由于消除债务。10年来一直被报...

会计利润(accounting profit)和应税利润(taxable profit)的区别

...账利润。根据会计准则或公认会计原则的定义,从组织的总收入中减去所有显性成本后的净收入。这些显性成本包括原材料成本、人工成本、分销成本和其他生产成本或费用。应纳税利润是指根据所得税指南或所得税法规定应纳...

0 篇文章