低国债收益率的当前和未来危险

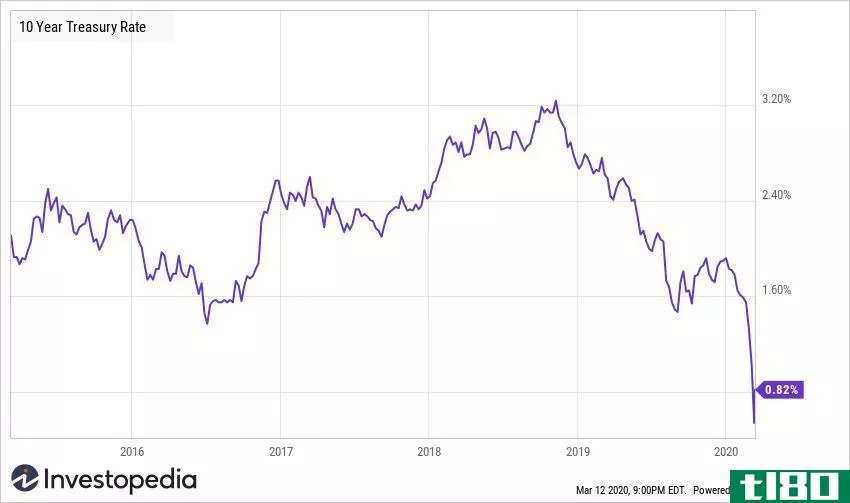

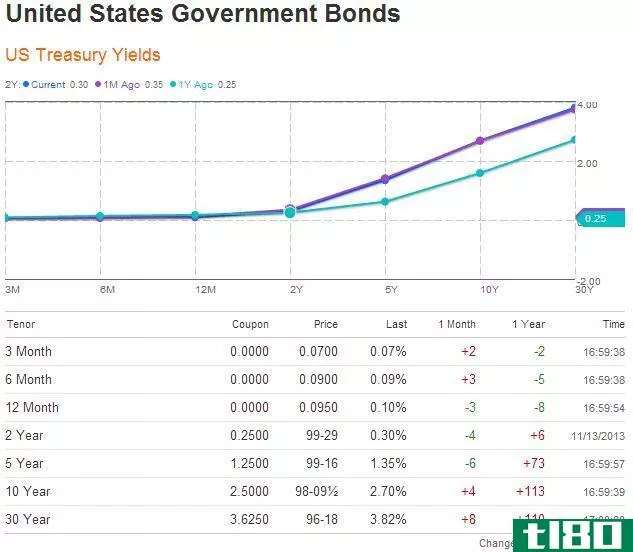

随着美国市场滑入熊市区域,美国国债收益率已跌至历史低点,因为考虑到冠状病毒扩散带来的经济不确定性,投资者纷纷寻求避险。美联储上周紧急降息后,预计下周将再次降息,基准10年期美国国债收益率最低跌至0.3%。鉴于美国国债在全球金融体系中的重要性,这些水平的收益率很可能在整个市场和整个金融体系中呈现出不可预见的动态。

为了更好地了解这种情况可能会怎样,我采访了施瓦布金融研究中心(Schwab Center for Financial Research)董事总经理兼固定收益策略师柯林•马丁(Collin Martin)。施瓦布管理着约3.7万亿美元的资产,并提供各种共同基金、etf和固定收益投资产品。

白银:投资者为什么要担心美国国债收益率下降,特别是在10年期国债收益率低于1%的情况下?

马丁:所以我认为有两种方法来看待它。第一个问题是,这个收益率水平告诉我们,经济增长可能放缓,通胀可能较低。这是一个相当悲观的预测。我认为更麻烦的是它对实际投资者意味着什么。令人担忧的是,我们已经在这个低利率环境中呆了这么久,现在我们又回到了这个历史上一直以来的低利率环境。我认为现在很多投资者很容易会说,为什么我要投资这些债券或高质量的固定收益投资,因为它们现在给我的固定收益不多?我们认为债券总有一席之地,但我认为,由于收益率水平较低,这可能会让很多投资者现在对投资任何东西都有点谨慎。

西尔弗:对。不过,尽管他们说没有回报或没有收益,但随着股市的调整,投资者们纷纷涌入股市,以此来逃避安全风险。

马丁:这对个人投资者来说是一个很大的挑战,坦率地说,这是我过去几个月一直关注的问题。从2008年到2015年,我们经历了美联储的零利率或接近零利率政策,最终我们看到了一些有吸引力的东西。现在,仅仅过了一年左右,我们又接近于零。这对投资者来说是一个巨大的挑战。如果你在过去的几年里投资并且持有债券,你仍然可以继续赚取这些收益。但对于那些一直在观望、等待更好切入点的人来说,眼下对个人投资者来说,这实在是极为困难。

西尔弗:那么让我们来谈谈收益率如此之低的其他10年期长期美国国债的一些连锁反应。很明显,它告诉我们经济增长缓慢,但我们也知道人们一直躲在里面作为安全资产。但这对美国经济放缓有何影响?

马丁:所以到了2020年,我们认为经济状况还不错。我们不认为它会突然成为黑帮**,但我们认为经济衰退的风险已经被推后了一点。这是2019年初至中期的所有话题。但随着我们进入今年,经济似乎基础稳固。现在,我们面临着冠状病毒的双重威胁以及俄罗斯和沙特阿拉伯石油市场的冲击。这可能会拉低我们的经济,并使之放缓。而且,我们认为现在经济衰退的风险相对较高。

西尔弗:是吗?另一方面,较低的美国国债可能有利于减少抵押贷款债务和基于10年期国债的其他产品。这对消费者有何帮助?如果经济放缓,会有什么影响?

马丁:会有帮助的。我不认为这是一种治疗方法,但它肯定有帮助。因此,如果你是一个潜在的首次购房者或某人寻求再融资,这无疑提供了一个机会,在任何时候的低水平抵押贷款。所以这很好,因为它可以减少抵押贷款利息,利息支出,这实际上可以占用个人预算的很大一部分。在公司方面,我认为有一些方法可以看。当美联储降息时,有很多人担心这会有什么好处?美联储降息并没有让人们回到工厂。不能让飞机飞回空中。但有一线希望的是,有很多公司和公司有信贷额度,信贷设施或任何或其他与短期利率挂钩的短期借款。

所以那个伤口确实有用。如果是浮动利率,他们的利息支出可能会降低50个基点。如果他们再次削减,他们的利息支出可能会再降低50个基点。这是个好消息。但坏消息是,它发出了一种信号,事情其实很糟糕,前景现在不是很好。因此,对于希望获得贷款的人,或者更重要的是,我认为希望获得贷款的公司,即使利率已经下降,我认为贷款人现在可能有点担心把钱借给一些有风险的借款人。

西尔弗:考虑到2008年发生的事情,这其实不是一件坏事。

马丁:是的,这已经是一段时间的风险了。很多公司都是因为低利率环境才得以生存的,而现在,如果这一点从他们的控制之下消失,他们就无法相应地重新融资,这就构成了一个巨大的风险。

西尔弗:除了美国**本身,主权国家**是美国国债的最大持有者,他们怎么办?我说的是,你知道,日本甚至中国,他们是美国国债的大持有者。这些水平的收益率对他们意味着什么?

马丁:他们的产量正在下降。不幸的是,如果他们向美国国债注入新资金,他们获得的利息可能会下降,但仍高于他们从其他国家获得的利息。如果你看看日本**债券市场,德国**债券市场,我们仍然提供了一个相对于他们显着的收益率优势。因此,对于大多数国际经济体或美国国债投资者来说,尽管我们的收益率在1%或以下,相对而言,它们看起来不太有吸引力,但它们仍然很有吸引力,因为你仍然获得了收益率优势。

西尔弗:你预计主权国家购买美国国债的速度会放缓吗?

马丁:不,我们不希望慢下来。我的意思是,如果有什么影响的话,收益率的下降表明需求仍然强劲。我的意思是,对美国国债的需求并不缺乏,尤其是在这样的环境下。考虑到即使我们的收益率已经下降,考虑到我们相对于其他高质量债券(如日本**债券或德国**债券)仍然有优势,不幸的是,这意味着我们的收益率可能还有走低的空间。事实上,我们仍然提供这一优势,意味着可以继续有需求,只要你赚取正差价。

西尔弗:那美国公司的信用利差呢?当收益率走低或低于1%时,您对其利差和信用/债务风险有何担忧?

马丁:从去年年中开始,我们就一直非常关注美国企业和企业风险。我们警告投资者不要过多地进入公司债券市场。在我们现在的情况下,我们看到了市场的大幅震荡,尤其是利差飙升的高收益债券。高收益率利差是指它们所提供的高于或超越的相对收益率。美国国债收益率已远高于长期平均水平,比长期平均水平高出近两个百分点。所以他们看起来确实比以前更有吸引力。但我们不会突然建议或建议我们的投资者介入,因为我们认为情况会变得更糟。我们在抓掉下来的刀时有点谨慎。

白银:2019年也有大量资金处于观望状态,尽管标普;普氏指数上涨30%,大量资金流入公司债券、美国债券和货币市场基金。你有没有感觉到,现在还有很多机构资金在寻找工作?或者只是在危机过去之前在那里扎营?

马丁:我想很有可能会有一段时间。我的意思是,现在有太多的不确定性,我想很多投资者可能会继续观望,在他们突然下大注之前,看看情况会怎样。

西尔弗:那在美国负利率的可能性呢。?会出什么问题?

马丁:我们的立场是,我们认为美联储不太可能出现负增长。他们非常明确地表示,他们对工具箱中现有的工具感到满意。所以目前,我们不认为他们会将政策利率定在零以下,但我们会给出警告,这并不意味着其他美国国债收益率不能低于零。但这并不意味着市场不能抬高2年期、5年期或7年期国债的价格,推低这些国债的收益率。因此,这不一定是我们的预测,但不幸的是,如果市场或经济前景继续恶化,这是一种可能性。

西尔弗:如果我们真的是消极的或不是消极的,会发生什么最坏的情况?

马丁:我们最大的担忧,尤其是在固定收益方面,是个人投资者把那些原本专用于债券的资金放在哪里。现在,仅仅因为美国国债收益率为负,并不意味着他们找不到正收益率,比如投资级公司债券、市政债券或抵押贷款支持证券。但考虑到如果美国国债收益率为负或略为负,我们担心的是,我们所处的环境是,投资者将过分追求收益率。而这正是我们通常倾向于警告和反对的。我们不希望投资者承担太多的风险,这对很多投资者来说是一种可能的选择,而不是,你知道,如果你购买的是收益率为负的国债,那么锁定一个有保证的损失。

西尔弗:你是担心他们会进入股票市场,还是担心他们会进入其他收益率诱人的无名证券市场,甚至是一些目前正获得巨额股息的行业?

马丁:以上都是。不管是股票,还是高收益率,还是银行贷款,你知道,并不是说那些多元化投资组合有什么问题,但我们担心的是,如果我们看到正利率,这些投资组合的多元化程度可能会大大低于其他投资组合。你知道,如果你本应该拥有高质量债券的债券配置,你知道,可能是美国国债的很大一部分,如果因为你想要更高的收益而突然转向高收益债券和股票,那就是一个问题。

我们现在提醒投资者注意的一件事是,你提到人们对那些目前处于观望状态的人持观望态度,希望、等待或者可能希望债券市场有一个更好的切入点。如果经济前景——我想说的是甚至没有恶化,只是保持目前的状况——我们可能会看到美联储再次削减开支,而且可能会回到零。因此,如果你在场外观望,很有可能你习惯的短期投资,无论是货币市场基金、国库券还是短期CD,很有可能也会回到接近零的水平。所以,通过至少拥有一个正收益率的东西,即使它现在是50,60,70个基点的利率,我们宁愿把它锁在至少你的一些钱。而不仅仅是乘着海浪回到零。

西尔弗:收益率这么低,对银行来说相当艰难,对吧。净息差。

马丁:那真的回到了对经济和公司的关注。我们并不认为任何大型金融机构都会出现重大问题。银行真的是经济的命脉,如果净息差下降,我们看到这个超平的收益率曲线处于非常非常低的水平,可能会对银行产生非常负面的影响。所以这也是为什么我们现在仍然保持谨慎的另一个原因,也是为什么我们对投资固定收益方面的许多风险资产缺乏信心的原因,因为我们确实认为情况会变得更糟。

- 发表于 2021-06-19 02:51

- 阅读 ( 97 )

- 分类:商业金融

你可能感兴趣的文章

反向收益率曲线

什么是反向收益率曲线(an inverted yield curve)? 反向收益率曲线表示长期债务工具的收益率低于相同信贷质量的短期债务工具的情况。反向收益率曲线有时称为负收益率曲线。 关键要点 反向收益率曲线反映了一种情景,即短...

股票风险溢价:为了更高的回报,风险更大

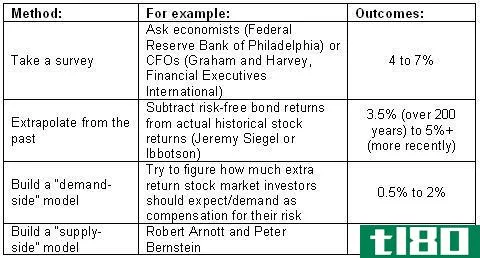

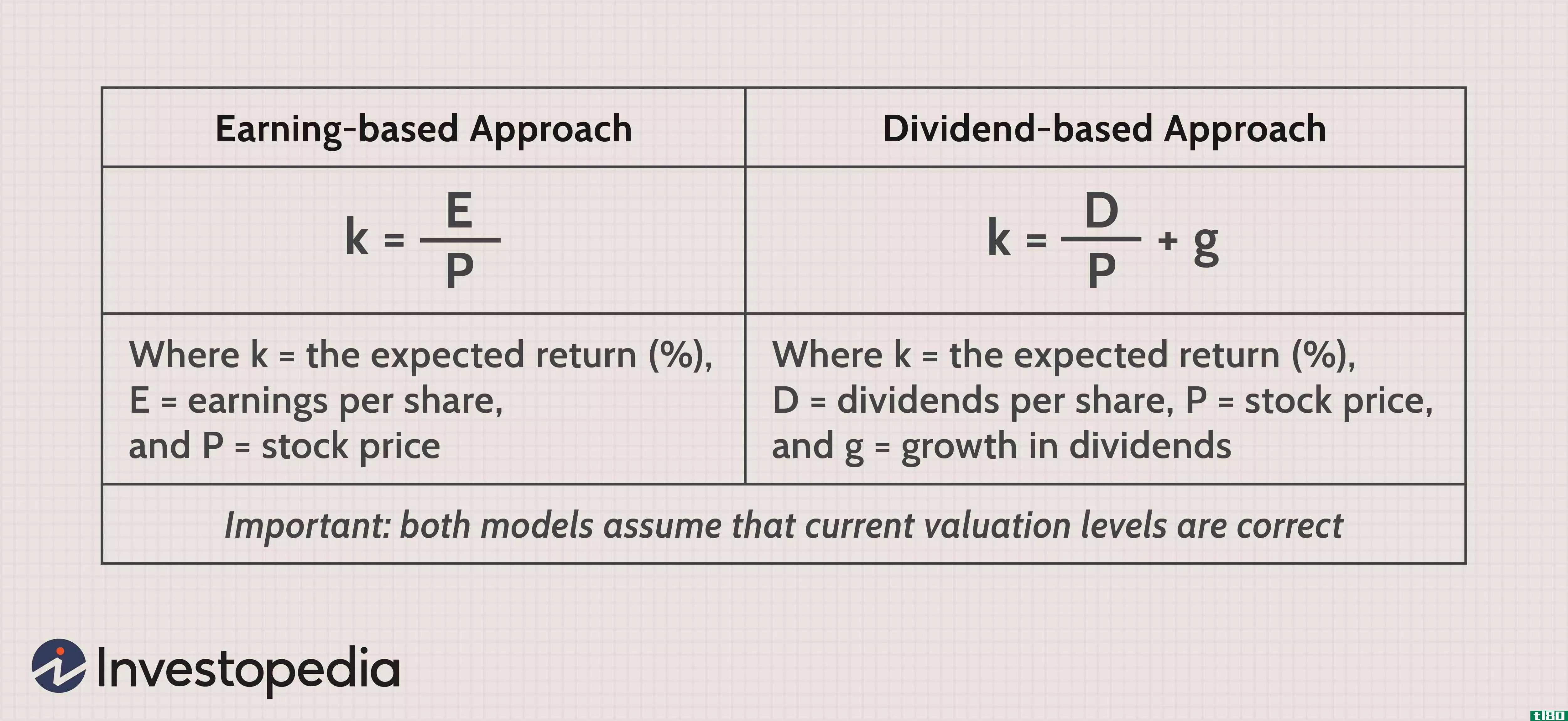

...报(随后低的债券回报增加了观察到的股本溢价)。债券收益率较低,部分原因是上世纪40年代和50年代的债券购买者误解了**的货币政策,显然没有预见到通货膨胀。 建立供给侧模型 让我们回顾一下最流行的方法,即构建一...

计算股权风险溢价

...风险投资的程度。 计算风险溢价的方法是取股票的预期收益率,然后从无风险债券的预期收益率中减去。 估计未来的股票回报是困难的,但可以通过收益或股息为基础的方法。 计算风险溢价需要一些从安全到可疑的假设。 ...

标普500指数的小红旗

...屋销售数字也会受到影响。 过去几个月,由于美国国债收益率不断下降,抵押贷款利率一直在下降。这种国债收益率和抵押贷款利率下降的趋势让交易员相信,住房价格将变得更加实惠,2019年第一季度购房将回升。 这种对...

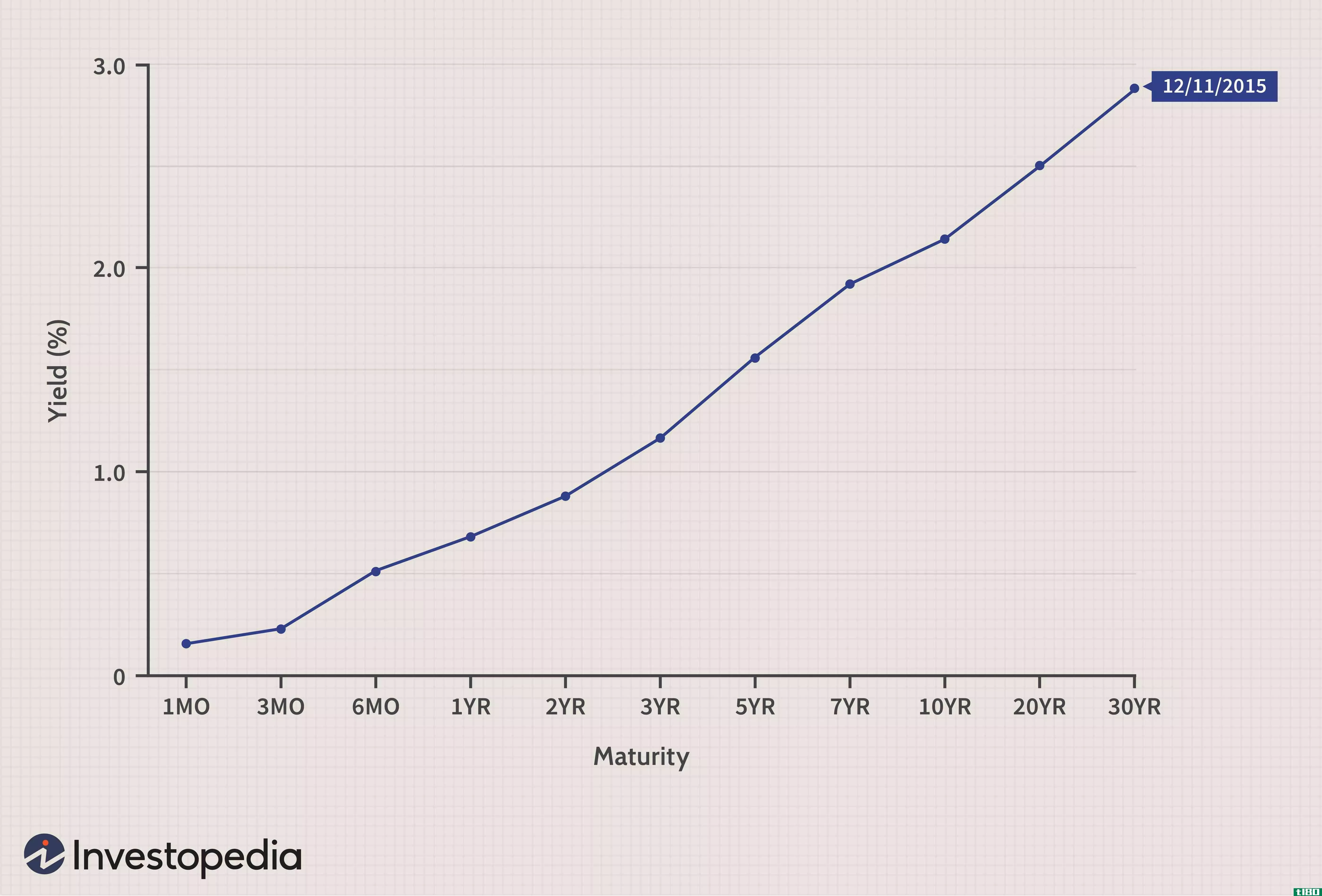

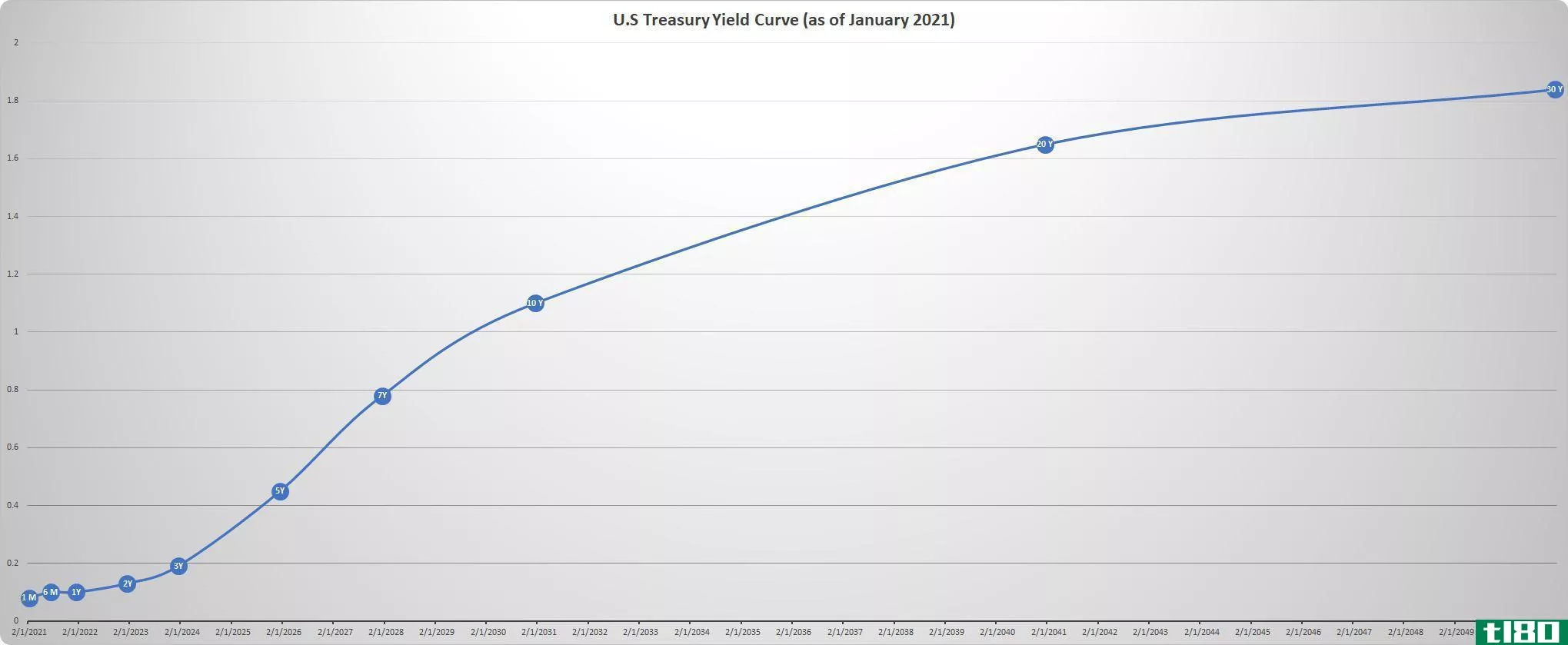

债券收益率曲线的预测能力

...和食品等各种商品的价格。 对短期利率和长期利率以及收益率曲线的基本了解可以帮助您做出广泛的财务和投资决策。 利率和债券收益率 利率和债券收益率这两个术语有时可以互换使用,但有区别。 利率是借钱必须支付...

了解国债收益率和利率

...或债券基金投资,你必须扪心自问,你是否认为美国国债收益率和利率在未来会上升。如果答案是肯定的,你可能想避免长期到期债券,或者至少缩短你持有债券的平均期限,或者计划通过持有债券并在债券到期时收取票面价值...

波动率飙升预示着短期担忧

重大举措 自2018年12月以来,10年期美国国债收益率(TNX)不断走低的下行阻力位仍在全面发挥作用,因为该指标又出现了一次看跌转向。交易员正争相购买美国国债,以支撑其投资组合,抵御股市可能出现的看跌回落。大多数交...

了解债券价格和收益率

...高质量的债券是一种相对安全的投资。但了解债券价格和收益率如何运作的人却少得多。 事实上,这些信息大多与个人投资者无关。它只在二级市场上使用,在二级市场上,债券按面值折价**。 也就是说,如果你买了一张3年...

0 篇文章