反向收益率曲线

什么是反向收益率曲线(an inverted yield curve)?

反向收益率曲线表示长期债务工具的收益率低于相同信贷质量的短期债务工具的情况。反向收益率曲线有时称为负收益率曲线。

关键要点

- 反向收益率曲线反映了一种情景,即短期债务工具的收益率高于具有相同信用风险状况的长期工具。

- 投资者对流动性的偏好和对未来利率的预期塑造了收益率曲线。

- 通常,长期债券的收益率高于短期债券,收益率曲线向右上倾斜。

- 反转的收益率曲线是即将到来的衰退的有力指标。

- 由于收益率曲线倒挂作为一个先行指标的可靠性,它们往往受到金融媒体的高度关注。

1:31

反向收益率曲线

理解反向收益率曲线

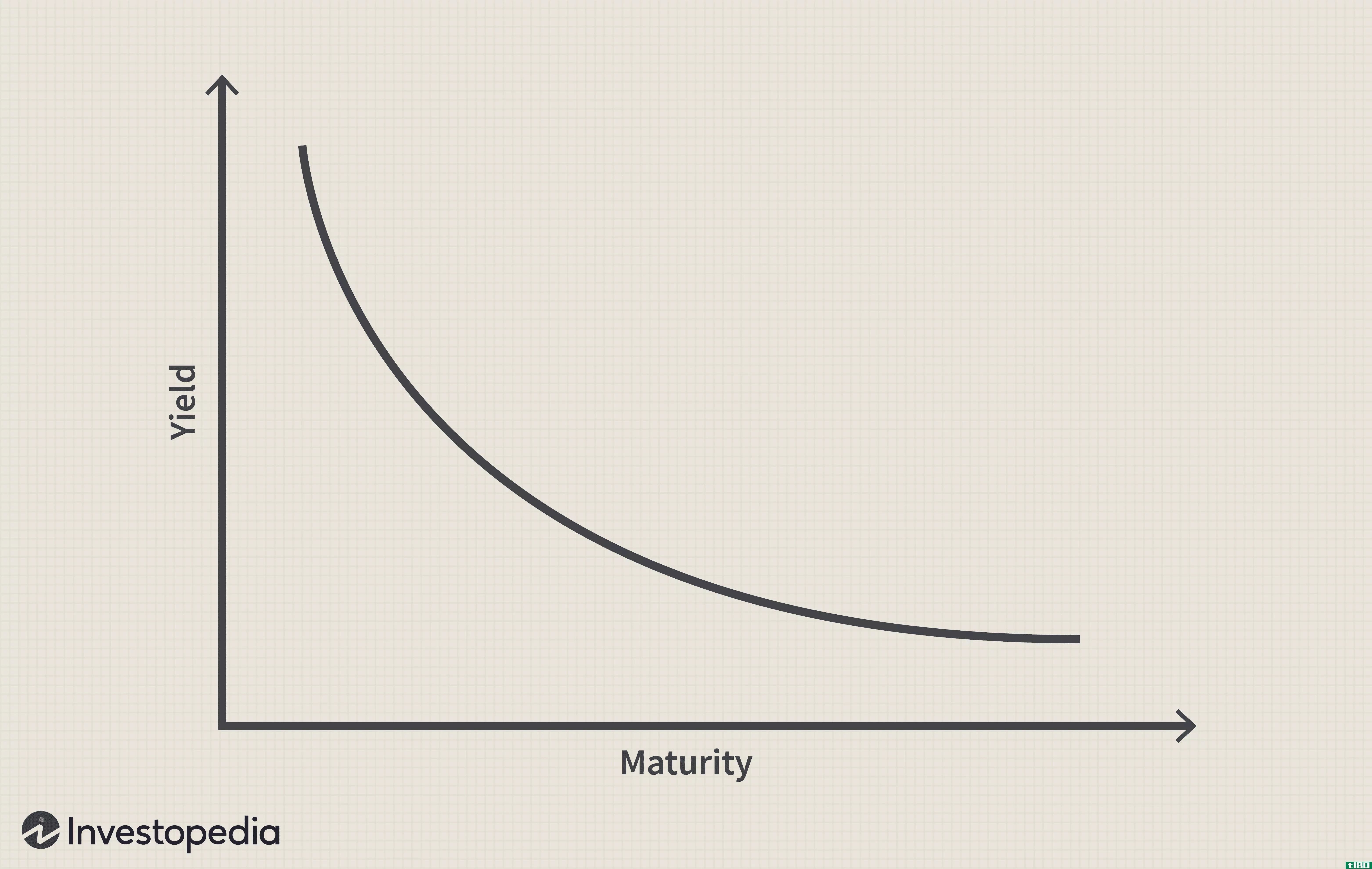

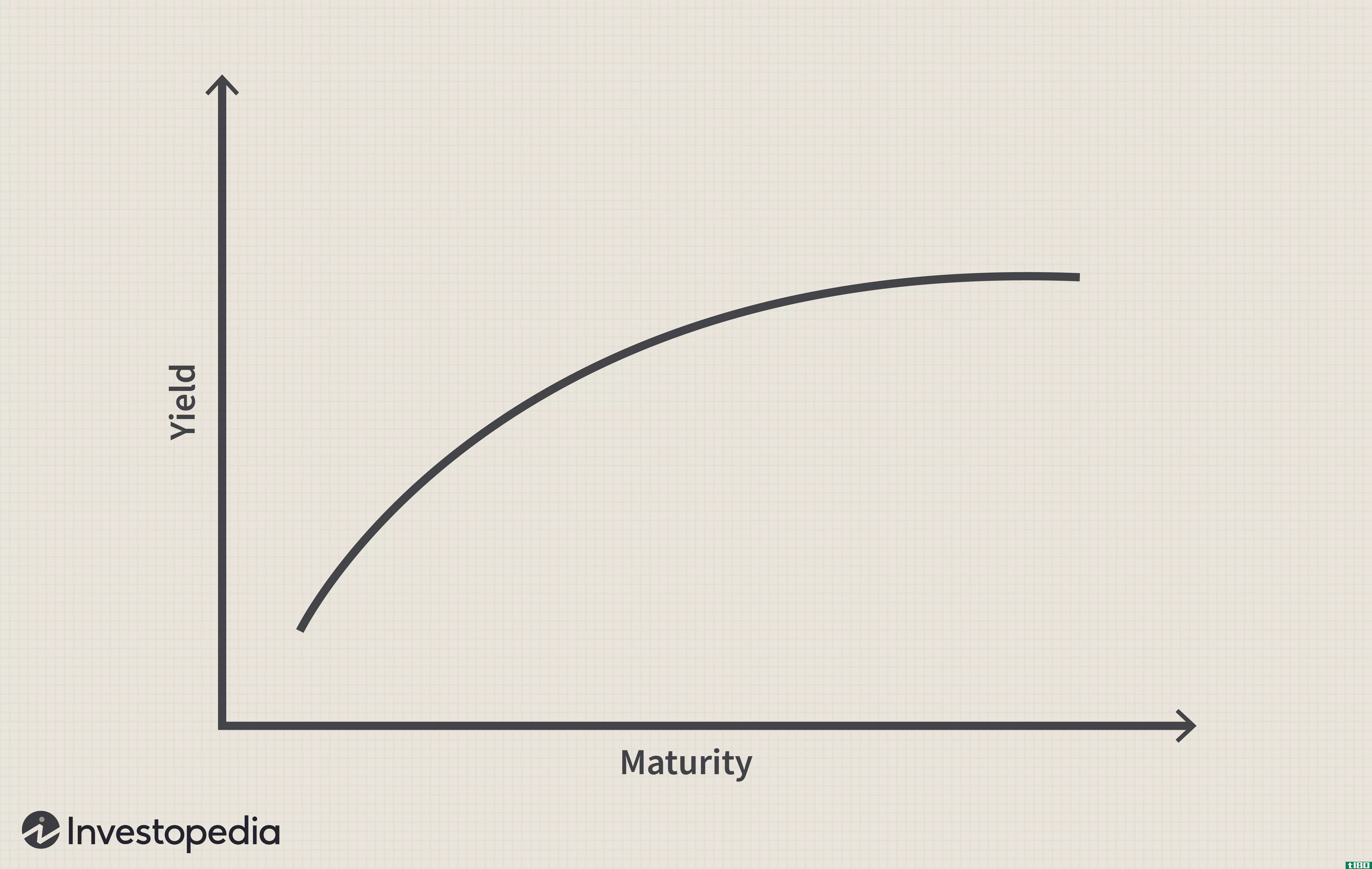

收益率曲线以图形形式表示不同到期日的类似债券的收益率。它也被称为利率的期限结构。正常收益率曲线向上倾斜,反映了短期利率通常低于长期利率的事实。这是长期投资风险和流动性溢价增加的结果。

当收益率曲线反转时,短期利率将高于长期利率。这类收益率曲线是三种主要曲线类型中最罕见的,被认为是经济衰退的预测指标。由于收益率曲线倒挂的罕见性,它们通常会引起金融界的关注。

历史上,收益率曲线的反转早于美国的经济衰退。由于这种历史相关性,收益率曲线通常被视为预测经济周期转折点的一种方法。反转收益率曲线的真正含义是,大多数投资者认为短期利率在未来某个时候会大幅下降。实际上,衰退通常会导致利率下降。反转的收益率曲线几乎总是伴随着衰退。

倒转的国债收益率曲线是即将到来的衰退最可靠的主要指标之一。

可以为任何类型的可比信用质量和不同到期的债务工具构建收益率曲线。一些最常见的收益曲线是比较尽可能接近无风险的债务工具,以便尽可能清楚地获得信号,而不受可能影响特定类别债务的其他因素的影响。通常,这意味着美国国债或与美联储相关的利率,如美联储基金利率。

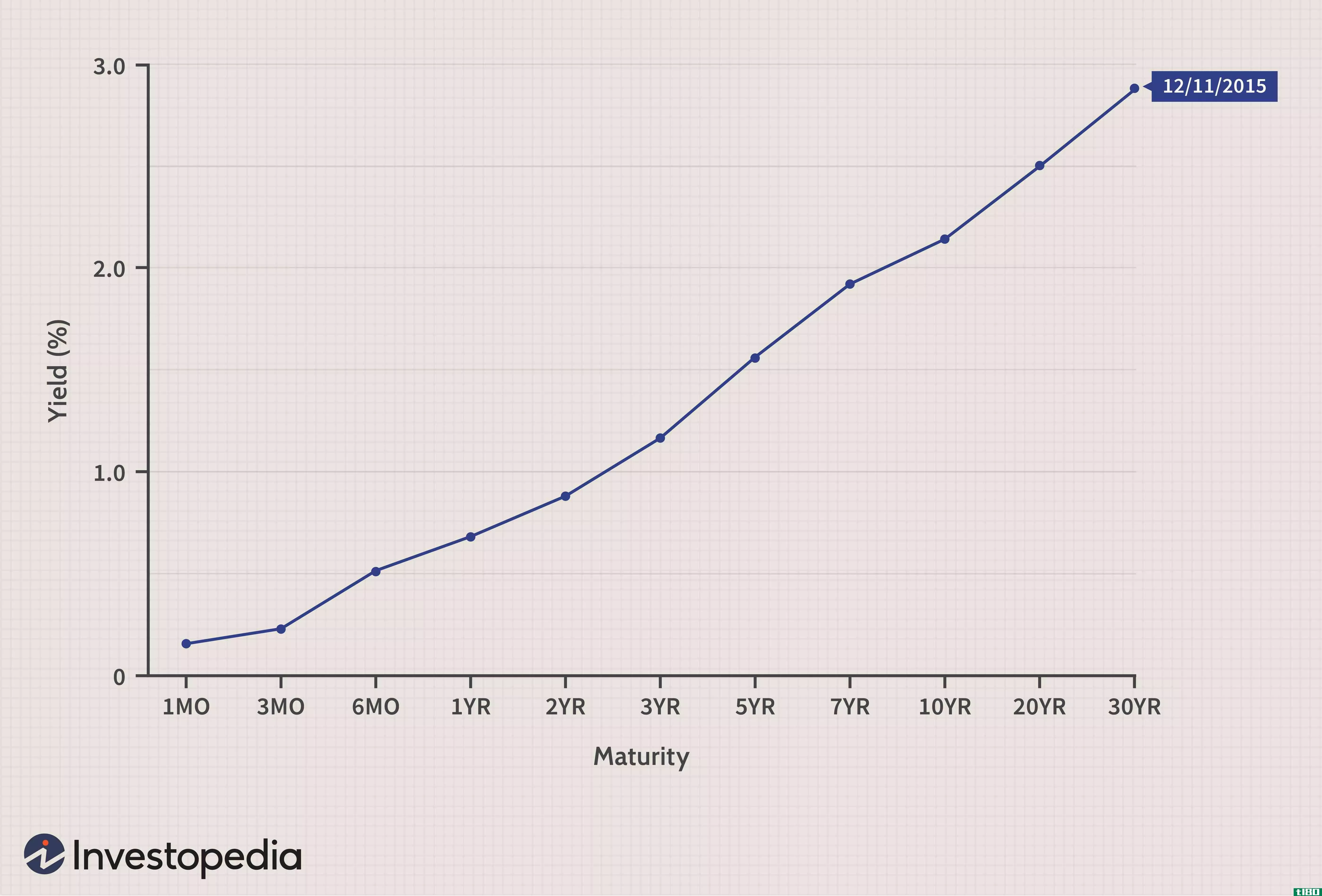

真实收益率曲线比较给定类型工具的大多数或所有到期日的利率,以数字范围或折线图表示。例如,美国财政部每天公布其票据和债券的收益率曲线。为了便于解释,经济学家经常使用两个收益率之间的简单利差来总结收益率曲线。使用简单利差的缺点是,它可能只表明这两个收益率之间的部分反转,而不是整体收益率曲线的形状。当只有一些短期债券的收益率高于一些长期债券时,就会出现部分反转。

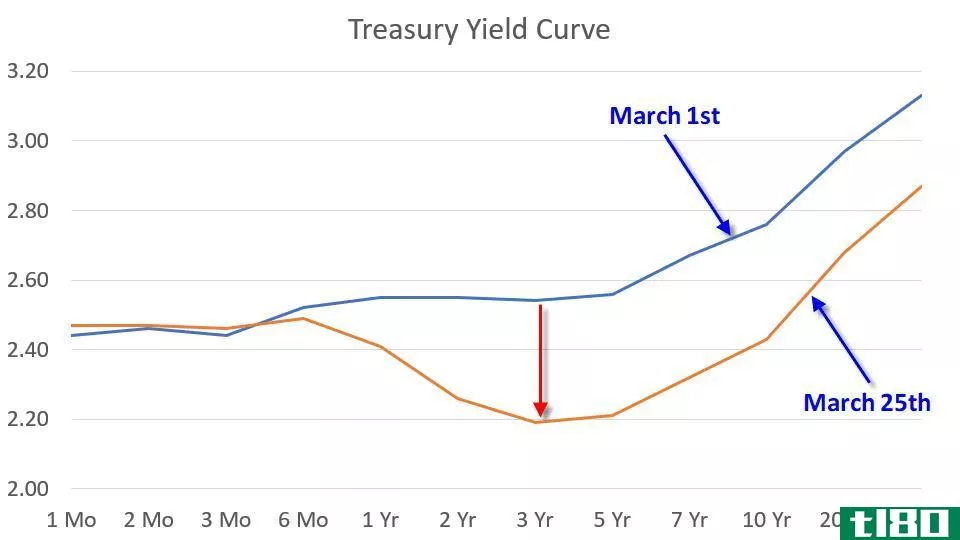

衡量收益率曲线的最常用方法之一是利用十年期国债收益率与两年期国债收益率之间的利差来确定收益率曲线是否反转。美联储维持了这种蔓延的图表,并且在大多数营业日都会更新,是他们最普遍下载的数据系列之一。

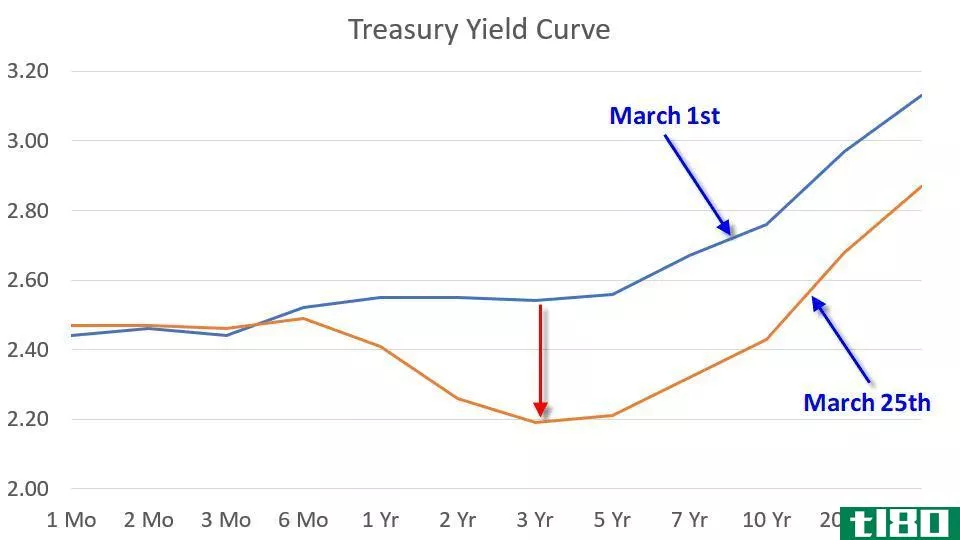

十年期/两年期国债利差是下一年经济衰退最可靠的先行指标之一。只要美联储早在1976年就公布了这一数据,它就准确地预测了美国宣布的每一次衰退,而没有给出一个假阳***。2020年2月25日,利差降至零以下,表明收益率曲线反转,预示着美国2020年可能出现经济衰退。

成熟度考虑因素

到期日较长的固定收益证券的收益率通常较高。长期证券的高收益率是到期风险溢价的结果。在所有其他条件相同的情况下,对于任何给定的利率变化,期限较长的债券价格变化更大。这使得长期债券的风险更高,因此投资者通常必须以更高的收益率来补偿这种风险。

如果投资者认为收益率正在下降,那么购买期限较长的债券是合乎逻辑的。这样,投资者就可以保持今天较高的利率。随着越来越多的投资者购买长期债券,价格上涨,从而导致收益率下降。当长期债券的收益率下降到足够的程度时,就会产生一条反向的收益率曲线。

经济考虑

收益率曲线的形状随经济状况而变化。当经济增长时,就会出现正常或向上倾斜的收益率曲线。两个主要的经济学理论解释了收益率曲线的形状;纯预期理论和流动性偏好理论。

在纯预期理论中,远期长期利率被认为是同一到期总期限内预期短期利率的平均值。流动性偏好理论指出,投资者会要求收益率溢价,以换取长期债券的流动性。这些理论共同解释了作为投资者当前偏好和未来预期函数的收益率曲线的形状,以及为什么在正常情况下,收益率曲线向右上倾斜。

在经济正常增长时期,特别是在美联储货币政策推动的低利率**下,收益率曲线向上倾斜,一方面是因为投资者要求较长期债券的溢价收益率,另一方面是因为他们预计,在未来某个时候,美联储将不得不提高短期利率,以避免经济过热和/或通胀失控。在这种情况下,预期和流动性偏好都会相互加强,都会导致收益率曲线向上倾斜。

当经济过热的信号开始出现,或者当投资者有理由相信美联储的短期加息即将到来时,这些理论就会开始朝相反的方向发展,收益率曲线的斜率会变平,如果这种效应足够强烈,甚至会转为负(并反转)。

投资者开始预计,美联储通过提高短期利率来为过热的经济降温的努力将导致经济活动放缓,随后将回归低利率政策,以对抗经济放缓成为衰退的趋势。投资者对未来短期利率下降的预期,导致目前长期收益率下降,短期收益率上升,导致收益率曲线趋平甚至反转。

期望利率在衰退期间下降是完全合理的。如果出现经济衰退,那么股票的吸引力就会降低,可能会进入熊市。这增加了对债券的需求,从而提高了债券价格,降低了收益率。在经济衰退期间,美联储通常还会降低短期利率以**经济。这种预期使得长期债券更具吸引力,在经济衰退前几个月,长期债券价格进一步上涨,收益率下降。

反向收益率曲线的历史例子

- 2020年,收益率曲线在2月25日短暂反转。劳动力市场紧缩和美联储(Federal Reserve)从2017年至2019年的一系列加息带来的通胀压力信号,提高了经济衰退的预期,而最初的冠状病毒担忧加剧了这一预期。这些预期最终导致美联储撤回加息计划。收益率曲线的倒挂预示着2020年经济衰退的开始。

- 2006年,收益率曲线在一年的大部分时间里都出现了反转。2007年,长期国库券的表现优于股票。2008年,随着股市崩溃,长期国库券飙升。在这种情况下,大萧条到来了,结果比预期的更糟。

- 1998年,收益率曲线短暂反转。在俄罗斯债务违约后的几周内,美国国债价格飙升。美联储迅速降息有助于防止美国经济衰退。然而,美联储的行动可能促成了随后的网络泡沫。

常见问题

反向收益率曲线能告诉投资者什么?

历史上,收益率曲线的反转早于美国的经济衰退。由于这种历史相关性,收益率曲线通常被视为预测经济周期转折点的一种方法。反转收益率曲线的真正含义是,大多数投资者认为短期利率在未来某个时候会大幅下降。实际上,衰退通常会导致利率下降。

什么是收益率曲线(a yield curve)?

收益率曲线是绘制具有相同信用质量但到期日不同的债券收益率(利率)的曲线。报告频率最高的收益率曲线比较了3个月期、2年期、5年期、10年期和30年期美国国债。收益率曲线的斜率给出了未来利率变化和经济活动的概念。正常收益率曲线向上倾斜,反映了短期利率通常低于长期利率的事实,表明经济扩张。这是长期投资风险和流动性溢价增加的结果。

为什么10年-2年的价差很重要?

衡量收益率曲线的最常用方法之一是利用十年期国债收益率与两年期国债收益率之间的利差来确定收益率曲线是否反转。这一蔓延是下一年内经济衰退最可靠的主要指标之一。只要美联储公布了这一数据(自1976年以来),它就准确地预测了美国每一次宣布的衰退。2020年2月25日,利差降至零以下,表明收益率曲线出现倒挂,并预示着经济衰退的可能性,事实上,美国在2020年实现了经济衰退。

什么是解释收益率曲线形状的理论(the theories that explain the shape of the yield curve)?

两个主要的经济学理论解释了收益率曲线的形状;纯预期理论和流动性偏好理论。在纯预期理论中,远期长期利率被认为是同一到期总期限内预期短期利率的平均值。流动性偏好理论指出,投资者会要求收益率溢价,以换取长期债券的流动性。这些理论共同解释了作为投资者当前偏好和未来预期函数的收益率曲线的形状,以及为什么在正常情况下,收益率曲线向右上倾斜。

- 发表于 2021-05-31 14:07

- 阅读 ( 328 )

- 分类:商业金融

你可能感兴趣的文章

反向收益率曲线

什么是反向收益率曲线(an inverted yield curve)? 反向收益率曲线表示长期债务工具的收益率低于相同信贷质量的短期债务工具的情况。反向收益率曲线有时称为负收益率曲线。 关键要点 反向收益率曲线反映了一种情景,即短...

收益率曲线和保证金债务发出了相互矛盾的信号

重大举措 美国国债收益率曲线经历了一个有趣的月份,因为它已经从曲线的腹部向曲线的长端缓慢反转。三年期美国国债收益率(目前是收益率曲线上的最低点)在3月7日跌破一个月期美国国债收益率后首次出现反转。 10年期...

反向收益率曲线引导经济衰退

...一切都不像看上去那么乐观,经济衰退可能就在眼前。 收益率曲线是短期和长期债券收益率(利率)之间的利差。正常收益率曲线是指短期利率低于长期利率,投资者认为经济正在扩张。反向收益率曲线是指短期利率高于长期...

债券收益率曲线的预测能力

...和食品等各种商品的价格。 对短期利率和长期利率以及收益率曲线的基本了解可以帮助您做出广泛的财务和投资决策。 利率和债券收益率 利率和债券收益率这两个术语有时可以互换使用,但有区别。 利率是借钱必须支付...

反向收益率曲线和潜在衰退的信号债券

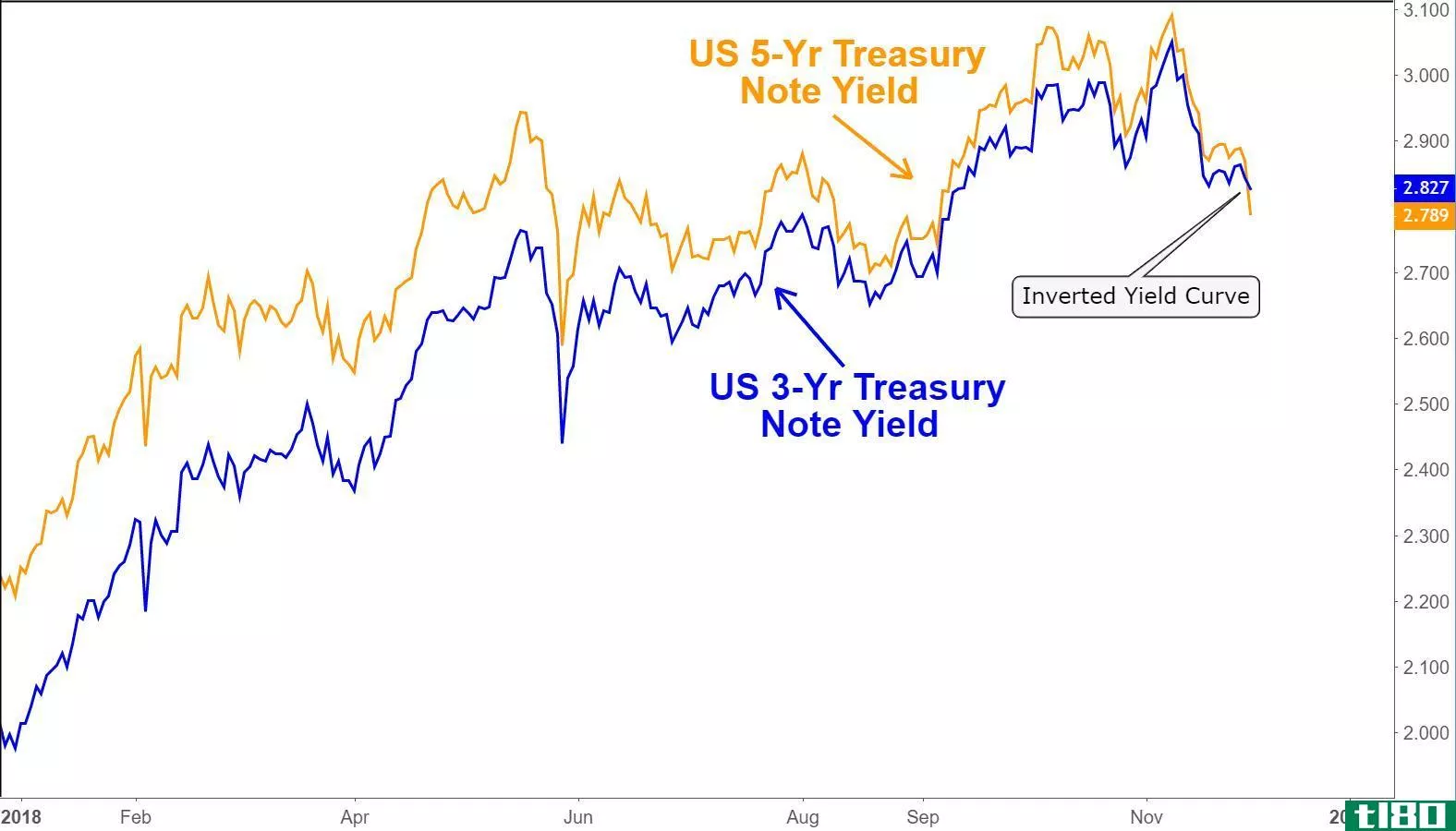

周一,5年期和3年期美国国债收益率10多年来首次出现倒挂。这到底是什么意思?当较长期债务的收益率低于较短期债务时,收益率曲线被认为是反向的(与正常或平坦的相反)。每当这种情况发生,这是罕见的,它被认为是一...

收益率曲线和保证金债务发出了相互矛盾的信号

重大举措 美国国债收益率曲线经历了一个有趣的月份,因为它已经从曲线的腹部向曲线的长端缓慢反转。三年期美国国债收益率(目前是收益率曲线上的最低点)在3月7日跌破一个月期美国国债收益率后首次出现反转。 10年期...

了解国债收益率曲线利率

国债收益率曲线(也称为利率期限结构)绘制了一个折线图,用以说明长期国债固定收益证券的收益率和到期日之间的关系。它说明了固定期限的国债收益率,即。1、2、3和6个月以及1、2、3、5、7、10、20和30年。因此,它们通常...

收益率曲线

什么是收益率曲线(a yield curve)? 收益率曲线是绘制具有相同信用质量但到期日不同的债券收益率(利率)的曲线。收益率曲线的斜率给出了未来利率变化和经济活动的概念。 收益率曲线的形状主要有三种:正曲线(上坡曲线...

美国放宽关税,市场反弹

...,今年以来的情况一般都是这样。 在其他市场,**债券收益率从近多年低点反弹,金价从六年高点回落,原油延续反弹势头,上涨近4%(下图)。尽管债券收益率确实从长期低点反弹,但关键的10年期/2年期收益率曲线几乎要反...

理解期限利差或利率利差

...别是与当时的一般利率环境相比。 利率、期限利差和收益率曲线 鉴于固定利率息票债券将支付票面价值的相同百分比,债券的市场价格将随着时间的推移而变化,这取决于当前的利率环境,以及息票与较新和较旧发行的债券...

0 篇文章