你可能感兴趣的文章

与波动率指数有效交易波动率的策略

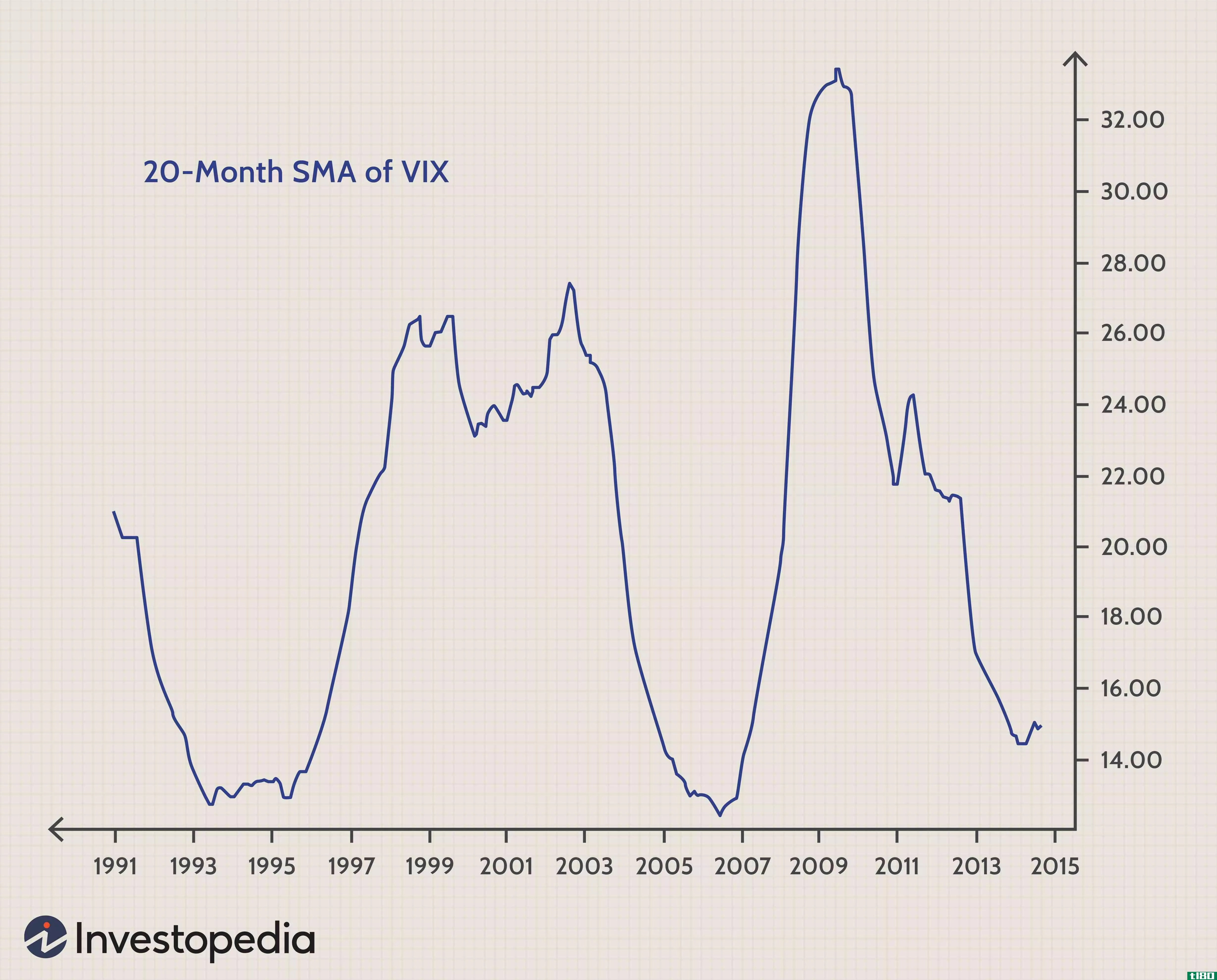

...能性。 标普之间的分歧行动 500和纳斯达克 100指数期货降低了预测的可靠性,通常会产生波动、混乱和区间限制条件。 绘制波动率曲线 波动率日图看起来更像心电图而不是价格显示,产生的垂直峰值反映了经济、政治或环...

什么是对冲策略?(hedging strategies?)

...质上创造了一种情况,即投资者更有可能产生利润,同时降低亏损的可能性。多年来,更多的研究表明,在组合中加入其他成分也有利于对冲策略的成功。此外,通过为一揽子计划的部分内容购买针对其他金融证券的保险,风险...

什么是长短股权?(long short equity?)

...值会下降。有效执行时,多空股票策略将使交易员在金融市场的风险敞口降至最低。。 ...

什么是股市中性?(equity market neutral?)

...对冲基金经理们希望,通过在市场上双向持仓,他们可以降低投资者的整体风险。如果这个行业上升或下降,基金中的资金应该保持不变。。 ...

什么是衍生品和风险管理之间的联系?(the connection between derivatives and risk management?)

...系是详尽无遗的。公司和金融机构使用衍生品来制定旨在降低风险的交易策略。个人投资者可以利用衍生品来创造规避风险的方法,从而提供潜在的利润目标。衍生品和风险管理技术提供了几乎无限的市场表现策略。 ...

什么是一个完美的对冲?(a perfect hedge?)

...的成本可能太高。 预期的利润可能被对冲的成本消除或降低到一个不可接受的低水平。 ...

0 篇文章