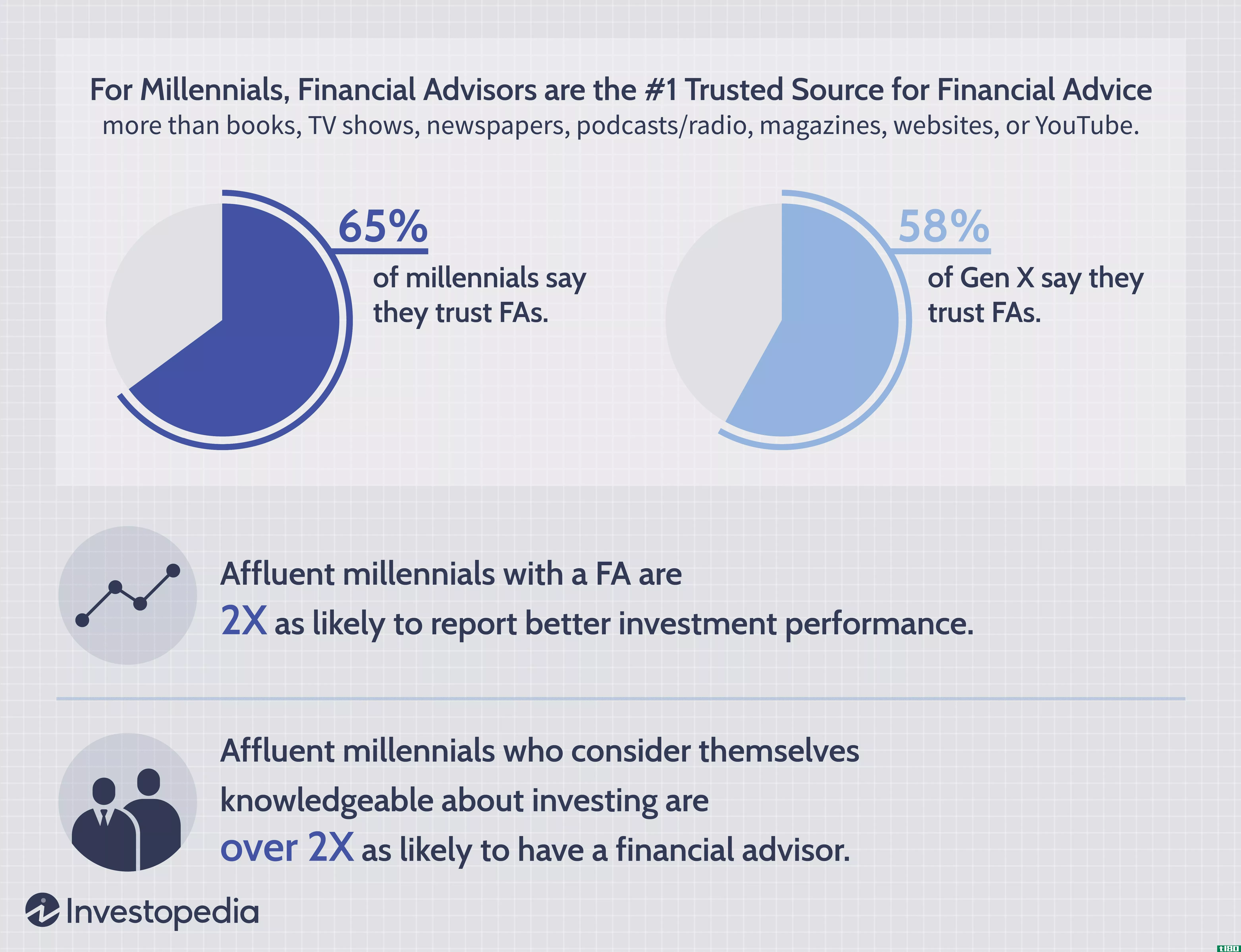

对许多千禧一代来说,从晚餐预订到约会,一切都依赖于数字平台是家常便饭,但事实证明,资金管理的普及速度较慢。根据Investopedia的富足千禧年投资调查,虽然20%的受访者使用机器人顾问,但大多数人仍报告偏好人力财务顾问。...

对许多千禧一代来说,从晚餐预订到约会,一切都依赖于数字平台是家常便饭,但事实证明,资金管理的普及速度较慢。根据Investopedia的富足千禧年投资调查,虽然20%的受访者使用机器人顾问,但大多数人仍报告偏好人力财务顾问。

然而,使用机器人顾问的富裕千禧一代报告称,他们对投资结果的满意度高于非机器人用户,31%的人表示他们的投资表现“非常好”,而非机器人用户的这一比例为18%。

谁使用机器人顾问?

Investopedia对1405人进行的调查发现,20%的富裕的千禧一代(23-38岁)使用机器人顾问,而X一代受访者中只有13%。在年轻的人群中,18-22岁的人中有31%使用机器人顾问,而47-54岁的投资者中只有9%使用机器人顾问,这表明数字顾问的接受度在每一代人中都在增加。

Investopedia富足千禧一代投资研究表明,金融敏锐性在富足千禧一代是否选择使用数字咨询服务方面起着关键作用。在那些确实使用机器人的人中,26%的人说他们对投资很了解,而只有12%的人说他们没有。

报告称使用机器人顾问的受访者每天管理财务的可能性是前者的2倍。这一发现表明,数字平台往往会吸引更多愿意积极管理或至少定期监控资金的投资者。

此外,采用机器人顾问在**中更为普遍:27%的**受访者使用机器人顾问,而**则为16%。然而,Z代受访者的性别差距缩小了,35%的**使用机器人顾问,而**只有27%。

值得注意的是,使用机器人的受访者也表示,他们对风险的厌恶程度较低。12%的人说他们的投资组合“风险很大”,而非机器人用户只有5%。大多数机器人顾问收集有关客户财务目标的基本信息,并使用算法将其资产引导到交易所交易基金的投资组合中,消除了大部分或全部人类接触,同时也限制了风险,使其对“风险”交易者的吸引力更加有趣。

机器人顾问对非风险厌恶型投资者的吸引力可能是因为与目标日期基金相比,机器人顾问的定制程度更高。用户选择资产配置而不是基金经理,机器人作为监视器,随着时间的推移定期重新平衡投资组合,以维持用户选择的配置。

推动机器人顾问发展的因素

调查显示,在富裕的千禧一代中,最杰出的机器人顾问并不完全与市场上规模最大的公司(按资产管理规模计算)保持一致。尽管一些数字优先选择(如改进)占据了这一代机器人资金的很大一部分,但据报道,富达(Fidelity)、查尔斯•施瓦布(Charles Schwab)和先锋(Vanguard)等更传统的资产管理公司也被视为受欢迎的选择。

Investopedia主编Caleb Silver说:“使用机器人顾问的富裕千禧一代对老牌券商的机器人产品表现出了偏好。”这可能是因为他们已经通过工作场所退休计划熟悉了这些经纪人。”

随着机器人顾问行业的发展,一些提供商已经开始提供更专业的服务,比如通过**亏损的基金来最小化纳税义务的能力,这种策略被称为 税收亏损收割. 其他的,比如Betterment,提供更高层次的计划,除了自动化的资产管理服务之外,还提供对人力财务规划师的访问。

西尔弗说:“机器人顾问诞生于金融危机和智能**崛起的交汇点。”随着第一代与智能**一起成长的人进入他们生活中投资和理财规划的一部分,他们现在越来越受欢迎,他们完全希望这是一种数字化和透明的体验。”

推动算法驱动型财富管理公司流行的另一个因素是相对较低的收费结构。例如,Betterment和Wealthfront每年都要收取0.25%的咨询费,这是用户在其投资的基础基金的费用之外支付的。

媒介就是信息

Investopedia的经纪专家特雷莎•凯里(Theresa Carey)表示:“机器人顾问正逐渐吸引年轻投资者,因为他们与科技的关系。”这一代人从小就有**,因此让这些服务基于应用程序就自然而然地吸引了他们。“基于**的平台创造了一种易用性,这也可能有助于鼓励富裕的千禧一代进行投资,因为账户可以通过**开立、融资和管理。

对于拥有较小资产池的成年人来说,机器人顾问也是一个可行的选择。”只有数字的体验鼓励千禧一代从相对较少的数量开始,每月增加一次,”凯里说。虽然有少数几家服务提供商迎合了更富有的投资者(例如,个人资本至少需要10万美元的投资才能开户),但大多数服务提供商向更广泛的投资者敞开了大门。而像Betterment、Blooom和WiseBanyan这样的服务已经完全取消了最低账户余额。

底线

调查显示,robo advisor平台正受到新一代富裕投资者的青睐。虽然许多人可能仍然更喜欢人力理财顾问,但机器人往往会吸引富裕的千禧一代,他们对自己的财务状况高度投入,并能轻松地通过**或笔记本电脑做出自己的财务规划决策。

方**

Investopedia试图研究是什么促使了这一代人在大萧条时期步入成年,并且众所周知地遇到了各种具有挑战性的经济因素的投资决策。为了了解人们对投资的态度,我们研究了那些应该有可支配收入进行投资的人,也就是所谓的“富裕的千禧一代”。通过调查一部分人的年收入高于他们年龄段的平均水平,我们希望消除他们不投资的原因造成的经济困难。

2019年5月,Investopedia与市场研究公司Chirp research合作,通过一项在线调查,获得了1405名美国人的回答,其中包括844名富裕的千禧一代(年龄23-38岁),并将他们的行为和态度与430名X一代和131名Z一代受访者进行了比较。 富裕的年轻千禧一代被定义为家庭收入(HHI)在5万美元或以上的23-29岁人群,老年千禧一代被定义为家庭收入在10万美元或以上的30-38岁人群。调查显示,千禧一代的平均收入为132473美元,而千禧一代的平均收入为132473美元

在进行定量调查之前,Investopedia希望确保提出的问题类型正确,语言能引起受访者的共鸣。Investopedia与Chirp合作,在伯明翰、芝加哥、达拉斯和纽约对参与者进行了9次60分钟的一对一访谈。这些访谈特别关注富裕的千禧一代用来描述自己理财经历的语言,以及他们对理财和投资的看法、信念和态度。