金融危机对千禧一代的影响

在股市和房价都创纪录的情况下,人们很容易把大萧条看成是一段不愉快的回忆。很简单,除非你是在经济危机中长大的那一代人中的一员。

关键要点

- 经济大萧条对千禧一代产生了持久的影响,包括就业机会减少、储蓄减少以及不愿买房。

- 许多千禧一代在危机最严重的时候毕业,留下了高水平的学生贷款债务。

- 自房地产市场崩溃以来,选择买房的美国年轻人数量明显减少。

- 不愿意买房不仅仅是缺乏手段的问题,也可能反映出人们对住房市场本身的幻想破灭,部分原因是住房危机。

对于1981年至1996年出生的千禧一代来说,皮尤研究中心(Pew Research Center)最近澄清了一个日期范围,即房地产崩盘和随后的金融危机对他们产生了持久的影响,十年后仍有回响。

这段时期对这些年轻人产生了实实在在的影响,迫使他们在疲软的就业市场上苦苦挣扎,而这个市场需要数年才能恢复。但这也改变了人们的态度,对他们的未来是否会像他们的父母或祖父母那样光明产生了明显的悲观情绪。

更少的工作

十年后,几乎很难回忆起2008年的经济新闻到底有多可怕。房地产市场的突然低迷不仅动摇了房主,也动摇了大量抵押贷款相关资产的无数华尔街公司。投资银行雷曼兄弟申请破产, 摩根大通(JPMorgan)以低价收购了贝尔斯登(Bear Stearns),保险公司AIG需要**救助才能维持运营。

随着越来越多的坏消息从金融业传出,股市在2007年的峰值和2009年春季之间下跌了50%以上。 没过多久,金融业的动荡就蔓延到了大街上。到2010年,消费者支出的突然削减导致劳动力市场裁员近900万人。

这是一个可怕的场景,许多“年长”的千禧一代在获得大学学位后开始找工作。许多人找不到工作,至少有一段时间是这样。尽管在房地产泡沫破裂后,就业短缺影响到了劳动力的每一部分,但年轻人受到的打击比大多数人都严重。

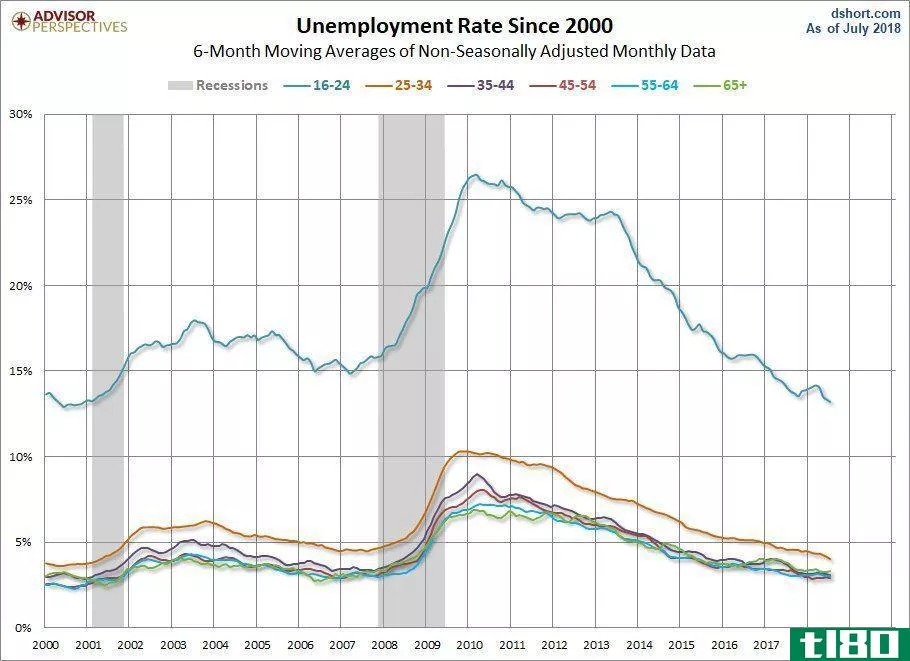

对于16至24岁的人来说,失业率在2007年秋季至2009年秋季之间飙升了近8个百分点,达到19%的高位。其他年龄段的失业率略高于5%。 就在大学毕业生认为他们将开始他们的职业生涯并为他们的最终退休奠定基础的时候,危机从他们脚下拉开了地毯。

图1.金融危机之后,千禧一代的失业率上升幅度比老年人更大,他们中的许多人刚刚从高中或大学毕业。

来源:顾问观点

这些毕业生带着一大堆学生贷款离开学校,这对他们的父母这一代人来说是没有任何帮助的。根据学生债务项目,2008年大约有三分之二的大学生毕业时都有学生贷款债务,平均初始余额为23200美元(现在甚至更高)。在1996年,仅仅12年前,只有58%的人借钱资助他们的教育,他们的平均债务负担是13200美元。

自经济衰退以来,就业前景得到改善,虽然缓慢但肯定。今天,25岁到34岁的美国人经季节性调整后的失业率——换句话说,那些正处于千禧一代中间的人——在2020年8月为9.7%。

更低的储蓄

然而,在经济衰退后那些年苦苦寻找工作,再加上沉重的学生贷款账单,这一代人积累财富的能力受到了损害。

美国国家退休保障研究所(nationalstituteonretirementsecurity)最近的一份报告发现,66%的千禧一代在工作岗位上没有为退休准备任何东西,理由是2008-2009年经济衰退后失业率居高不下,工资停滞不前。 根据圣路易斯联邦储备银行(federalreservebankofst.Louis)的数据,千禧一代的家庭财富平均比上一代同龄群体少34%。这些统计数据尤其让人不安的是,这些工人中很少有人有带养老金的工作,这意味着他们更需要建立一个储蓄。

也有证据表明,那些把钱投进401(k)计划的美国年轻人正在选择一种更为保守的方法,这种方法几乎没有提供长期增长的机会。一项银行利率调查发现,在18岁至37岁的成年人中,有30%的人认为现金是他们至少10年内不需要的钱的最佳投资选择。在38岁及以上的人群中,只有21%的人认为现金是满足长期需求的最佳选择。

一些专家认为,大衰退以及几年前互联网泡沫的破灭,与这种规避风险的做法有很大关系。”这两次经济萧条让千禧一代对自己的金融未来充满了不确定性,”咨询公司Watson Wyatt在一份关于金融危机的报告中指出。

不愿买房

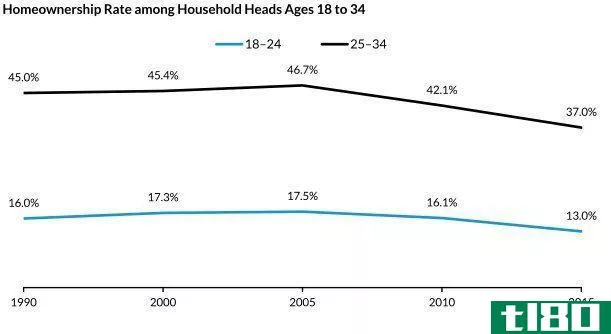

股市并不是千禧一代摒弃的唯一财富积累策略。与其他年龄段的人相比,他们也不太可能在一段时间内购买一套可以建立资产净值的房子。

非盈利城市研究所(urbaninstitute)的数据显示,在25岁至34岁的人群中,拥有住房的比例比X一代同龄人群低8.4%。

图2。 自房地产市场崩溃以来,选择买房的美国年轻人数量明显减少。数据显示,千禧一代不仅没有那么多储蓄来支付首付,而且他们也不太可能将房地产市场视为安全的赌注。

资料来源:城市研究所

当然,更多的学生债务负担,再加上将婚姻推迟到成年后期的趋势,似乎会加剧这一趋势。事实上,千禧一代比他们之前的美国一代在种族上更加多样化,这通常与较低的购房人数有关。但即使是在收入可观的白人已婚夫妇中,拥有住房的比率也比一两代人前低了2%到3%。

看来,这种不愿扎根的态度不仅仅是缺乏手段的问题,还可能反映出人们对房地产市场本身的幻灭。城市研究所对千禧一代住房市场的分析提供了以下解释:

“婴儿潮一代和X一代将拥有住房视为一个居住场所、一种价值储存和积累财富的最佳方式,但千禧一代的形成期发生在经济大衰退期间,他们不太可能将积累财富的假设视为既定事实。”

对一些经济学家来说,这对整体经济来说并不是什么好消息。南卫理公会大学的J.H. Cullum Clark(音译)认为,财富的缺乏导致创业者和下一代工人的数量减少,这两个因素都会抑制长期的金融增长。

或许不那么值得商榷的是它对千禧一代本身的伤害。那些没有足够储蓄和投资的人会发现,在一个典型的年龄退休会更困难,当经济遭遇另一个艰难时期时,他们可以利用的资源也会更少。

在这方面,大萧条可能只是一颗滴答作响的定时**,直到这一代人别无选择,只能面对后果的那一天,人们才忘记它。

底线

与老一辈人不同的是,他们在人生的某个阶段经历了相对较长的经济稳定时期,千禧一代美国人在成长的岁月里,经历了两次金融灾难:互联网泡沫的内爆和2008年的金融危机。

这些事件仍然影响着年轻人如何做出重要的财务决策,使他们对市场是否值得信任产生了强烈的怀疑。

- 发表于 2021-06-19 21:48

- 阅读 ( 197 )

- 分类:商业金融

你可能感兴趣的文章

30%的富裕千禧一代对自己的消费或投资习惯撒谎

即使是在金融专业人士的手中,许多富有的千禧一代仍然不愿意透露他们真正的金钱习惯。根据Investopedia的富足千禧一代投资调查,30%的富足千禧一代报告曾向他们的财务顾问(FA)或理财应用程序谎报他们的消费或投资习惯,...

betterment的客户在波动中的表现如何

改善是从大金融危机的灰烬中产生的。该公司于2010年成立,当时残酷经济衰退的余烬仍在后视镜中阴燃。在接下来的十年里,digital advisor将管理的资产增长至220亿美元,增加了功能,并在长达十年的牛市浪潮中乘风破浪,其模...

X世代(gen xers)和千禧一代(millennials)的区别

...们被称为“让事情发生”,他们学会了从父母经历的经济危机中奋斗,“MTV一代”由于音乐录影带、嘻哈、垃圾音乐等的出现,以及“后婴儿潮一代”,因为他们是婴儿潮一代之后出生的。千禧一代的一些绰号是“Y一代”,“...

什么是四分之一寿命危机?(a quarter life crisis?)

... 季度危机可以与中年危机形成对比。这一现象正日益得到许多卫生专业人员的承认。在大多数定义下,四分之一寿命危机可以指在生命的第二或第三个十年中可能发生的幻灭、...

0 篇文章