你可能感兴趣的文章

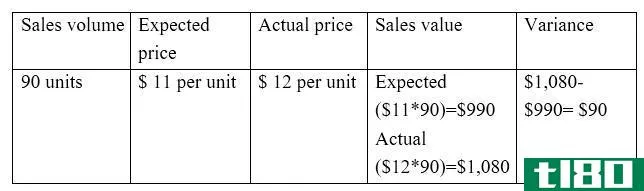

标准成本法(standard costing)和预算控制(budgetary control)的区别

标准成本法(standard costing)和预算控制(budgetary control)的区别 绩效评估在绩效期结束时在所有组织中进行。这通常是通过在业绩期开始时编制业绩预测,并将其与期末的实际业绩进行比较来实现的。标准成本法和预算控制是企...

美国会计准则(us gaap)和加拿大公认会计准则(canadian gaap)的区别

美国公认会计准则与加拿大公认会计准则 在全世界所有司法管辖区的会计领域,确实没有一刀切的做法。有不同的会计准则,如国际财务报告准则和公认会计原则。尽管两者仍有一些显著的相似之处,但每个GAAP可能会因国家...

公认会计原则(gaap)和aasb公司(aasb)的区别

...求和法律制定的。在美国,也被称为GAAP,用于此目的。公认会计原则是一套会计准则,提供准则和界定程序设置的会计专业组织,并用于编制财务报表的公司。鉴于,在澳大利亚,有一家澳大利亚**公司,即澳大利亚会计准则委...

公认会计原则会计(gaap accounting)和税务会计(tax accounting)的区别

...方法。企业会计包括记录一个企业的财务交易,可以使用公认会计原则或税务会计进行记录。一般公认会计原则(GAAP)是一种记录上市公司财务交易的方法,而税务会计与之类似,只是纳税人可以有更多的选择。因此,为了知...

公认会计原则(gaap)和704(乙)(704 (b))的区别

...合伙企业纳税,您需要维护两种类型的账簿。一个账簿以公认会计原则为基础,另一个账簿以税基为基础。 根据公认会计原则(GAAP)维护的账簿,根据财务会计委员会定义的规则记录业务交易,而在税务账簿中,交易根据《国...

公认会计原则(gaap)和其他综合会计基础(ocboa)的区别

...制财务报表,以满足业务的某些要求。大型组织通常遵循公认会计原则(GAAP)编制财务报告。然而,并非所有的公司都是这样。有许多公司选择非公认会计原则的财务报表。编制这些报告所使用的一个基础是其他综合会计基础...

公认会计原则(the gaap)和ifrs损益表(ifrs income statements)的区别

...流动。 目前,全球人民普遍采用的会计准则有两种,即公认会计准则(GAAP)和国际财务报告准则(IFRS)。为了更好地理解这些差异,让我们看看这些真正的区别。 公认会计原则 GAAP是财务会计准则委员会(FASB)发布的主要会...

国际财务报告准则之间的差异(differences between ifrs)和美国会计准则(us gaap)的区别

当今世界有两大会计框架。公认会计原则和国际财务报告准则是两大框架。这两个框架的建立是为了在全球范围内为会计程序创造一种和谐。GAAP方法是美国使用的主要会计框架,而IFRS是国际上主要接受的会计框架。这两个...

国际财务报告准则(ifrs)和u、 美国公认会计准则(u.s. gaap)的区别

...业内被认为更像是一种“以规则为基础”的会计制度,而公认的公认会计准则更像是一种“以原则为基础”的会计准则。一般公认会计原则也要求在会计科目中有大量的整体细节,而国际财务报告准则所涵盖的要少得多。 虽然...

国际财务报告准则(ifrs)和印度公认会计准则(indian gaap)的区别

印度公认会计原则是另一种会计准则。gaap代表普遍接受的会计原则,是大多数印度公司被要求报告账目的方式。没有公认的公认会计准则;相反,它们因地区而异。因此,印度有自己的gaap...