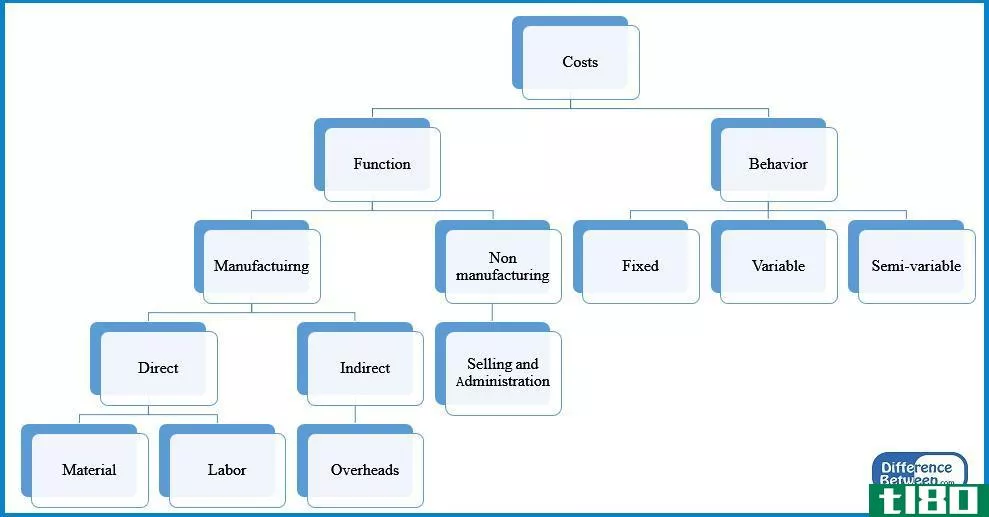

标准成本法(standard costing)和预算控制(budgetary control)的区别

绩效评估在绩效期结束时在所有组织中进行。这通常是通过在业绩期开始时编制业绩预测,并将其与期末的实际业绩进行比较来实现的。标准成本法和预算控制是企业常用的两种绩效衡量方法。标准成本法是一种将标准成本分配给特定时间段内适用的生产单位的制度。预算控制是管理层利用预算在会计期末对实际结果进行比较和分析,并为下一会计年度制定绩效提升措施的制度。这是标准成本核算和预算控制之间的关键区别。

内容1。概述和主要区别2。什么是标准成本3。什么是预算控制4。并列比较-标准成本与预算控制5。摘要

什么是标准成本法(standard costing)?

标准成本法是指在预先确定的时间段内,为材料、劳动力和其他生产成本分配标准成本的做法。在这一期间结束时,实际发生的成本可能与标准成本不同,因此可能会产生“差异”。标准成本法可以成功地应用于具有重复性的企业,因此这种方法非常适合**企业。

标准成本法是一种管理会计工具,用于管理决策,以实现更好的成本控制和最佳的资源利用。当标准成本与实际成本存在差异时,管理层应研究分析其原因,并提出补救措施,以确保在下一会计期间将差异减至最小。由于公认会计准则(GAAP)和国际财务报告准则(IRF)都要求公司在财务报表中报告实际收入和费用,因此标准成本信息不能用于在年终财务报表中报告结果。

有两种常用的方法来设定标准成本。

- 使用过去的历史记录来估计人工和材料的使用

过去的成本信息可用于为本期成本提供依据

- 使用工程研究

这可能涉及对材料、劳动力和设备使用情况的详细研究或观察。最有效的控制是通过确定操作中使用的材料、劳动力和服务数量的标准,而不是总的产品成本。

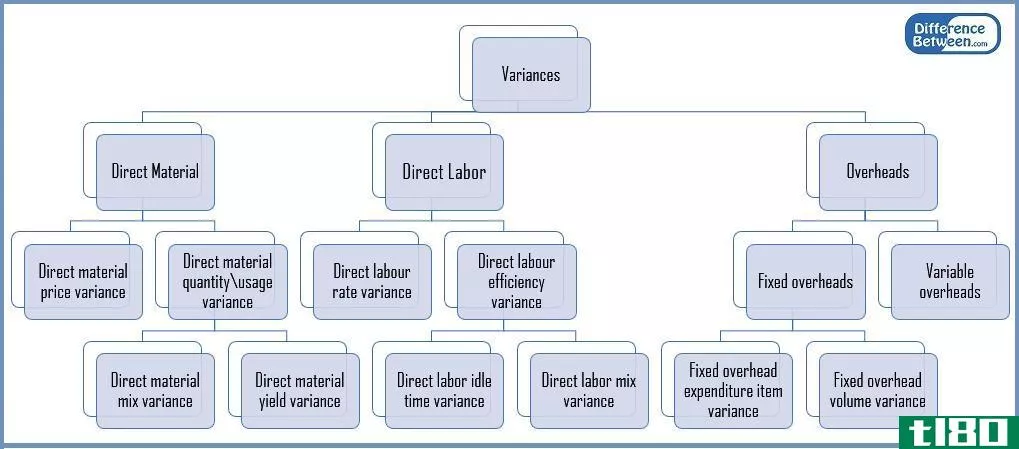

标准成本差异

差异是标准成本和实际成本之间的差额。可以计算收入和费用之间的差异。

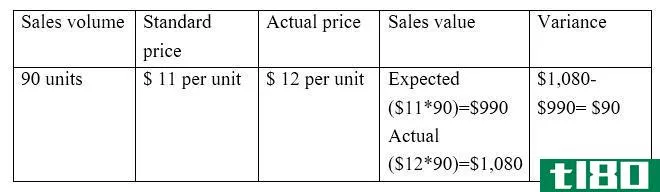

E、 销售差异计算预期和实际销售之间的差额。

直接材料成本和直接材料成本之间的直接差异计算。

基于标准和实际值之间的差异,有两种主要的差异。他们是,

费率/价格差异

这是预期价格和实际价格之间的差额乘以活动量。

E.g., Sales price variance和预算控制(budgetary control)的区别1")

体积变化

这是预期销售数量与实际销售数量之间的差额乘以单位成本。

E.g., Sales volume variance和预算控制(budgetary control)的区别2")

什么是预算控制(budgetary control)?

预算只是对一段时间内收入和支出的估计。对下一年度初编制的会计核算方法和会计制度的改进措施进行对比分析。预算控制过程包括以下步骤。

和预算控制(budgetary control)的区别3")

图1:预算控制过程

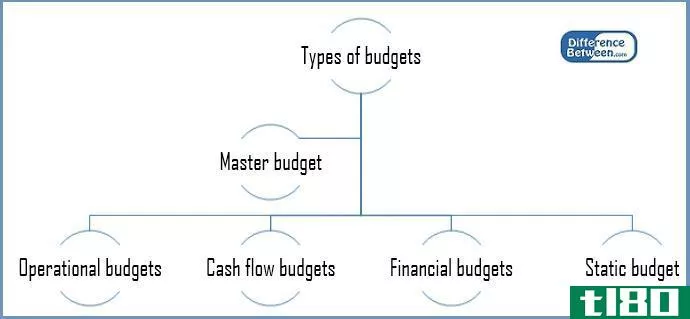

预算控制评估公司各方面的绩效,与标准成本法相比,预算控制是一个更广泛的过程。为此目的编制的预算主要有五种。

总预算

这是本会计年度所有业务要素的财务预测。这通常是许多相互关联的子预算的集合。

业务预算

业务预算为日常的收入和支出等方面准备预测。虽然每年编制预算,但运营预算通常分为几个较小的报告期,如每周或每月。

现金流预算

该预算预测了下一年企业的预期现金流入和流出。本预算的主要目的是确保该期间有足够的流动资金。

财务预算

财务预算概述了公司如何在公司层面上赚取和使用资金。这包括资本支出(用于购置和维护固定资产的资金)和来自核心业务活动的收入预测。

静态预算

静态预算包含支出随销售水平的变化而保持不变的要素。在公共部门和非营利部门,这是一种很受欢迎的预算类型,在这些部门中,组织或部门的资金主要来自拨款

标准成本法(standard costing)和预算控制(budgetary control)的区别

| 标准成本与预算控制 | |

| 在一个时间段内,成本计算适用于一个时间段内的标准成本计算系统。 | 预算控制是管理层利用预算在会计期末对实际结果进行比较和分析,并为下一年制定绩效提升措施的制度。 |

| 范围 | |

| 标准成本法的范围仅限于收入和费用。 | 这涉及更广泛的范围,包括所有财务方面的方面。 |

| 差异 | |

| 差异按标准成本计算。 | 预算控制中不计算差异 |

| 使用 | |

| 标准成本法主要由生产组织实施。 | 预算控制适用于所有类型的**业、服务业和非营利组织。 |

总结 - 标准成本法(standard costing) vs. 预算控制(budgetary control)

从用途和目标来看,标准成本计算和预算控制之间的差别很大。预算控制是各公司普遍采用的一种成本控制方式。标准成本计算和预算控制虽然有用,但都严重依赖于预测,而预测可能是可预测的,也可能是不可预测的。此外,这两种方法都耗时且成本高昂。诸如不可预见的需求变化和原材料价格的突然上涨等情况可能会使估计结果降低生产率。