主要差异

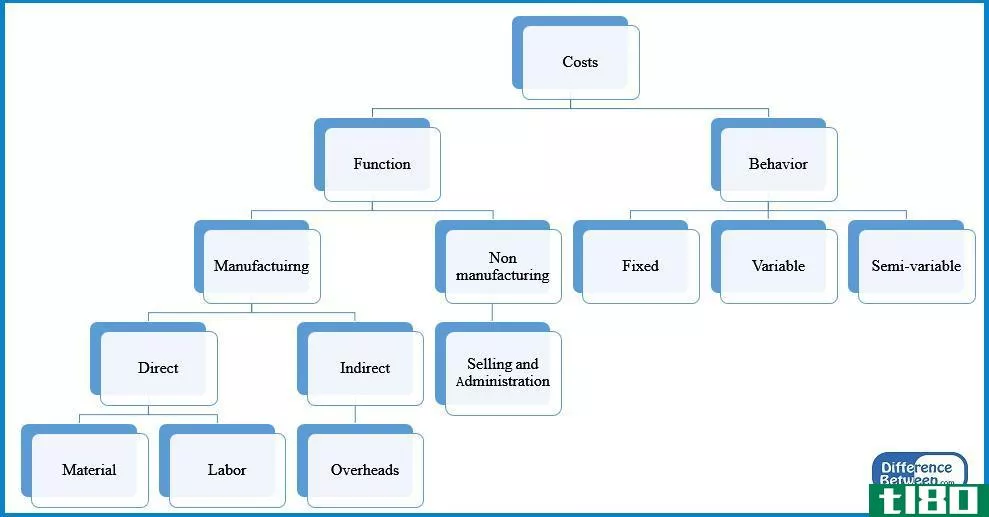

更广泛地说,会计过程涉及保持详细的记录和预测企业的经济性质。它保证了公司所有的行为都是正确的,符合要求。它使用了许多术语,其中有两个被称为财务会计和成本会计。两者的主要区别在于,财务会计是任何公司的第一步,而成本会计是这一过程的第二步。没有适当的财务审计,成本核算就不能进行。首先,定义bot这些术语有助于加深对bot的理解。成本会计是一种借助财务会计所获得的数据来管理会计科目的过程,这是在每个财务周期结束时根据公司进行的。财务会计的不同之处在于,它记录所有正在进行的活动,包括有助于编制报表的货币交易,这些报表在作出个别决策时提供给管理层。可以说,成本会计的主要目的是提供与成本有关的信息,使其能够按照预算进行管理,从而做出相应的决策。而财务会计则是为了保持所有因素的洞察力,而不是总是依赖于所列的数字。它只处理小数据块,而不是只处理小数据块。成本会计的目的是使所有的成本都得到管理,而财务会计的目的是对一家公司进行正确的评估,以便作出更好的安排,使公司的状况更好。因此,它不估计或猜测任何东西,只考虑实际数据。与此相关的其他一些因素将在接下来的几段中讨论,并且简单地说,差异将在最后给出。

比较图

财务会计的定义

财务会计可以定义为有助于保持公司所有与金钱有关的活动的总记录的行为。这些信息可以包括日记账、工资单、一些工作人员、总销售额以及任何涉及某种数字的信息。会计核算在每年年底进行,是会计核算的第一步,其次是成本会计和管理会计。他们保存有助于编制财务报表的交易记录,并提供给管理层,以便在这种情况下进行检查和作出正确的决定。

成本核算的定义

成本会计的主要功能是帮助管理层根据使用定量数据的货币作出决策,因为所有信息都是以金钱或数字为基础的,这些信息对于确定公司未来的支出至关重要。它帮助管理层根据在哪里花更少的钱或投资于合适的地方等因素来做出决定。因此,可以说,控制所花的钱是成本核算的主要目的。同时,它还从财务会计中获取数据,对所有账户进行了详细的概述。另一个必须考虑的因素是,成本核算有助于提供对未来的洞察,而不处理过去的事件。

一言以蔽之

- 成本会计的主要功能是帮助管理层以货币为基础进行决策,而财务会计的核心作用是计算组织内每项服务的价值,以便作出准确的决策。

- 在任何商业模式中,财务会计是第一步,而成本会计则是下一步的工作。

- 成本会计不能导致财务会计,但财务会计是成本会计的基础。

- 控制花费是成本会计的主要目的,而财务会计的主要目的是记录公司发生的所有交易,以便编制报表。

- 实际成本和实际因素是在财务会计程序进行时牢记的,但估计和猜测是在成本会计过程中进行的。

- 这两种方法都使用定量和定性数据。

- 控制花费是成本会计的主要目的,而财务会计的主要目的是记录公司发生的所有交易,以便编制报表。

- 在财务会计中,重要的是所有的价值都要更新和修正到最后一个限度,而在成本会计中,由于是基于估计的,有些错误是可以纠正的。

- 成本会计中可用的数据通常可以洞察未来,而财务会计中可获得的数据有助于了解当前情况。

- 在成本会计和财务会计中产生的报表对同一类型的各种实体都有帮助。

- 财务会计在年底进行,而成本会计可以在公司规定的特定期限后进行。

- 成本会计计算有关货币的详细价值,而财务会计则计算更广泛的货币范围。

- 财务会计是借助于各种各样的材料,如日记账、帐目和报表来进行的,而成本会计是借助于销售、价格和其他一些材料来进行的。

结论

在一个商业领域中可以进行的活动有很多种形式,这里所解释的两个术语是相似的,想要开展业务的人和想探索商业方面的人会发现这篇文章真的很有帮助,并了解它们之间的区别。