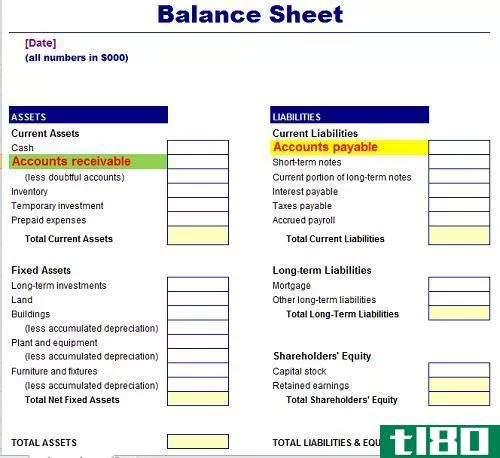

什么是应收账款对账?(accounts receivable reconciliation?)

应收账款对账是一种簿记任务,要求仔细比较与应收账款交易相关的硬拷贝文件与会计记录中实际记录的分录。这种方法有助于识别可能存在的任何差异,并作为会计记录整体对账的一部分进行更正。此类活动的发生频率因业务而异,但通常每月或至少每季度进行一次。

与任何类型的会计对账一样,应收账款对账的目标是找出可能导致会计记录中显示的数据与其他文件不平衡的任何问题。这通常意味着在所考虑的时间段内返回与应收款相关的所有文件。例如,对账可能涉及比较特定日期的银行存款或应收款,以确保存款金额与过账到客户发票的金额相同。同时,该流程还将要求确保这些发票上的付款与应收账款中客户账户上显示的金额相符。

在许多情况下,应收账款对账有助于识别在过账从客户收到的付款或准备这些应收账款的银行存款时可能发生的常见错误。通过仔细比较支持文档,可以确定数字是否被转换,或者付款是否未过账到正确的未付发票上。在这类对账过程中发现的许多问题可以不费吹灰之力加以纠正,从而产生完全准确且完全对账的应收账款。

选择定期进行应收账款对账对公司有很大的好处,有些业务选择每天或每周进行对账。即使是小企业,每个月左右花时间进行对账也将节省大量时间和资源,同时还可以识别可能发生的任何可疑记账流程。假设每个日历年进行多次对账,通常更容易注意到任何差异,研究它们,并最终以相对较少的麻烦进行对账。在审计之前进行应收账款对账通常是一个好主意,因为该流程意味着账簿无错误,这将有助于审计变得简单和易于管理。

- 发表于 2021-12-23 13:21

- 阅读 ( 195 )

- 分类:商业金融

你可能感兴趣的文章

应付账款(accounts payable)和应收账款(accounts receivable)的区别

...运资金有关的决策中被认为是重要的。 什么是应收账款(accounts receivable)? 应收账款是客户因赊销商品或服务而欠商业组织的总金额。因此,组织有权在约定的未来期限内向其客户收取该金额,因此被称为企业的资产。在资产负...

应收账款(accounts receivable)和应收票据(notes receivable)的区别

应收账款(accounts receivable)和应收票据(notes receivable)的区别 应收账款和应收票据的主要区别在于,应收账款是客户所欠的资金,而应收票据是供应商同意在未来支付一笔款项的书面承诺。这是公司应收账款的两种主要类型,将...

应付账款(accounts payable)和应收账款(accounts receivable)的区别

如何在总账(GL)中记录交易取决于交易的性质。当**被批准用于公司必须向供应商支付购买服务或货物的款项的交易时,应付账款(AP)记录在应付账款明细账中。另一方面,应收账款(AR)记录了公司因销售其商品或服务而欠...

应收账款(accounts receivable)和应付账款(accounts payable)的区别

...方分录都会被记录下来,这有助于平衡账簿。应收账款(accounts receivable) vs. 应付账款(accounts payable)应收账款和应付账款的区别在于,应收账款是公司的资产,应付账款是公司的负债。应收账款是公司从客户处收到的金额,而应付...

什么是应收账款(accounts receivable?)

经营企业的一个基本要素是有一种方法来跟踪客户所欠的钱,并保持从客户处收到的...

什么是应收账款回收期?(an accounts receivable collection period?)

应收账款收款期,也称为应收账款天数,是指企业向其提供信贷的客户收款所需的平...

什么是应收账款信用余额?(an accounts receivable credit balance?)

应收账款贷方余额是指通过向客户提供信贷而欠公司的未偿还贷款。大多数公司,如...

什么是应收账款准备金?(an accounts receivable reserve?)

应收账款准备金是一种准备金账户,用于抵消客户未能汇出未付发票款项时产生的损...

什么是应收账款试算表?(an accounts receivable trial balance?)

应收账款试算表是一种会计工具,用于汇总公司应收账款的所有贷方和借方。应收账...

什么是应收账款净额?(net accounts receivable?)

应收账款净额是公司当前未清应收账款与坏账准备之间的差额。公司为呆账设立备抵...