什么是波动模型?(a volatility model?)

波动性模型是一种建模形式,用于预测不确定性时刻和对正常业务实践的潜在破坏。许多数据分析师使用这些模型来试图理解和预测未来业务中可能需要改变业务模型以保持竞争力的时刻。一个好的波动性模型可以让企业在竞争对手面前占据优势,而竞争对手可能不会为市场未来的复杂局面做好准备。

如今,分析师们使用了几种波动率模型。ARCH-GARCH模型和随机波动率模型是两种最常见的模型。这两种模型都基于“白噪声”的概念来确定波动性这是数字字段中变量的随机表示,在分析的时间范围内,其图形和等于零。

ARCH-GARCH波动率模型是波动率模型的简单形式。首字母缩略词“ARCH-GARCH”代表“广义自回归条件异方差-自回归条件异方差”这些模型仅将一个白噪声源解释为它们用于产生结果的等式的一部分。随机波动率模型更为复杂,考虑到白噪声的多种不同校准。这些校准旨在表示在一段时间内可能发生的不可预见的变化、创新和数据变更。。

对于那些希望投资价值可能随时间波动的股票和企业的人来说,了解波动性尤其重要。如果投资者能够正确地确定他们的投资何时将进入盈利能力不确定的时期,他们可能能够在价值下降之前撤回投资。或者,如果波动程度可以准确预测,投资者在一段不稳定时期保持投资,他们也可能会看到他们的持股大幅增加。。

尽管波动率模型并不总是完全准确的,尤其是在大的时间范围内,但它是商业环境的重要组成部分。企业的命运取决于其准确预测变化的能力,因此波动性模型在今天被广泛使用。随着技术的进步和对市场运作方式的研究能够被计算机解释,计算机的计算能力是人类经济学家的数倍,这些模型的准确性和使用率预计只会增加。。

- 发表于 2022-02-08 01:00

- 阅读 ( 142 )

- 分类:商业金融

你可能感兴趣的文章

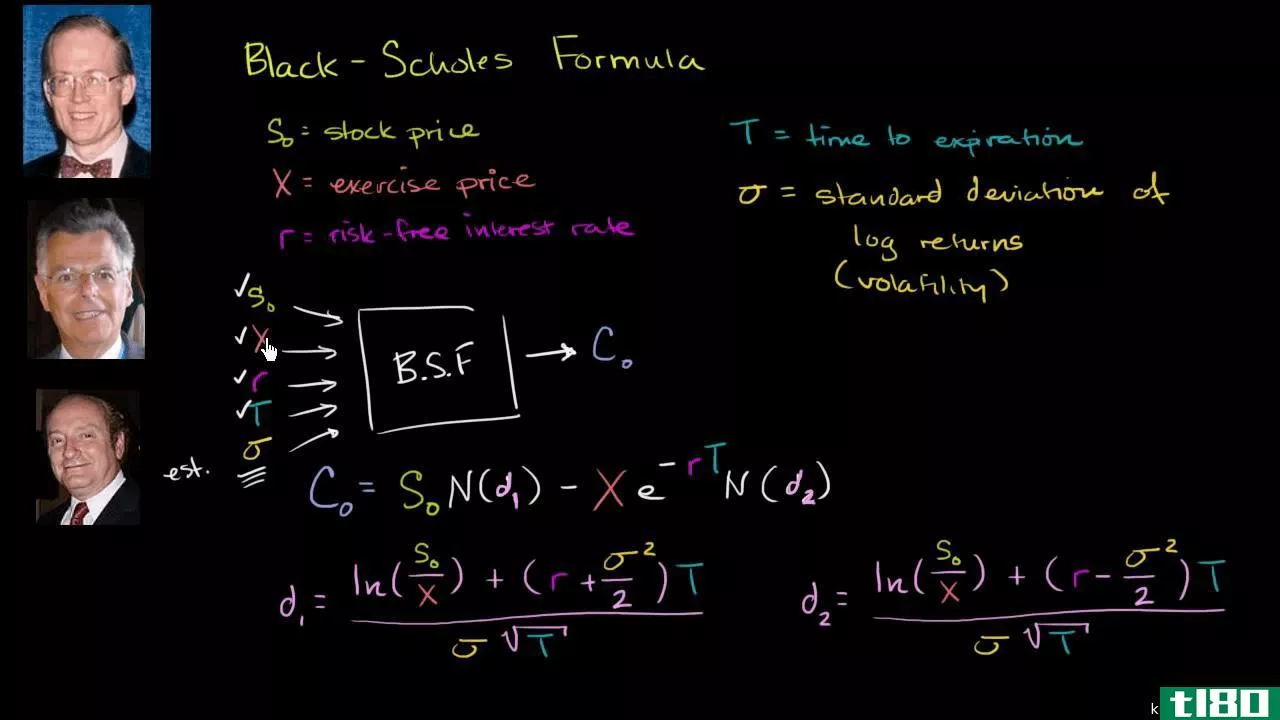

布莱克-斯科尔斯模型

什么是布莱克-斯科尔斯模型(the black-scholes model)? Black-Scholes模型,也称为Black-Scholes-Merton(BSM)模型,是期权合约定价的数学模型。特别是,该模型估计了金融工具随时间的变化。 关键要点 Black-Scholes-Merton(BSM)模型是一...

波动性定义和使用

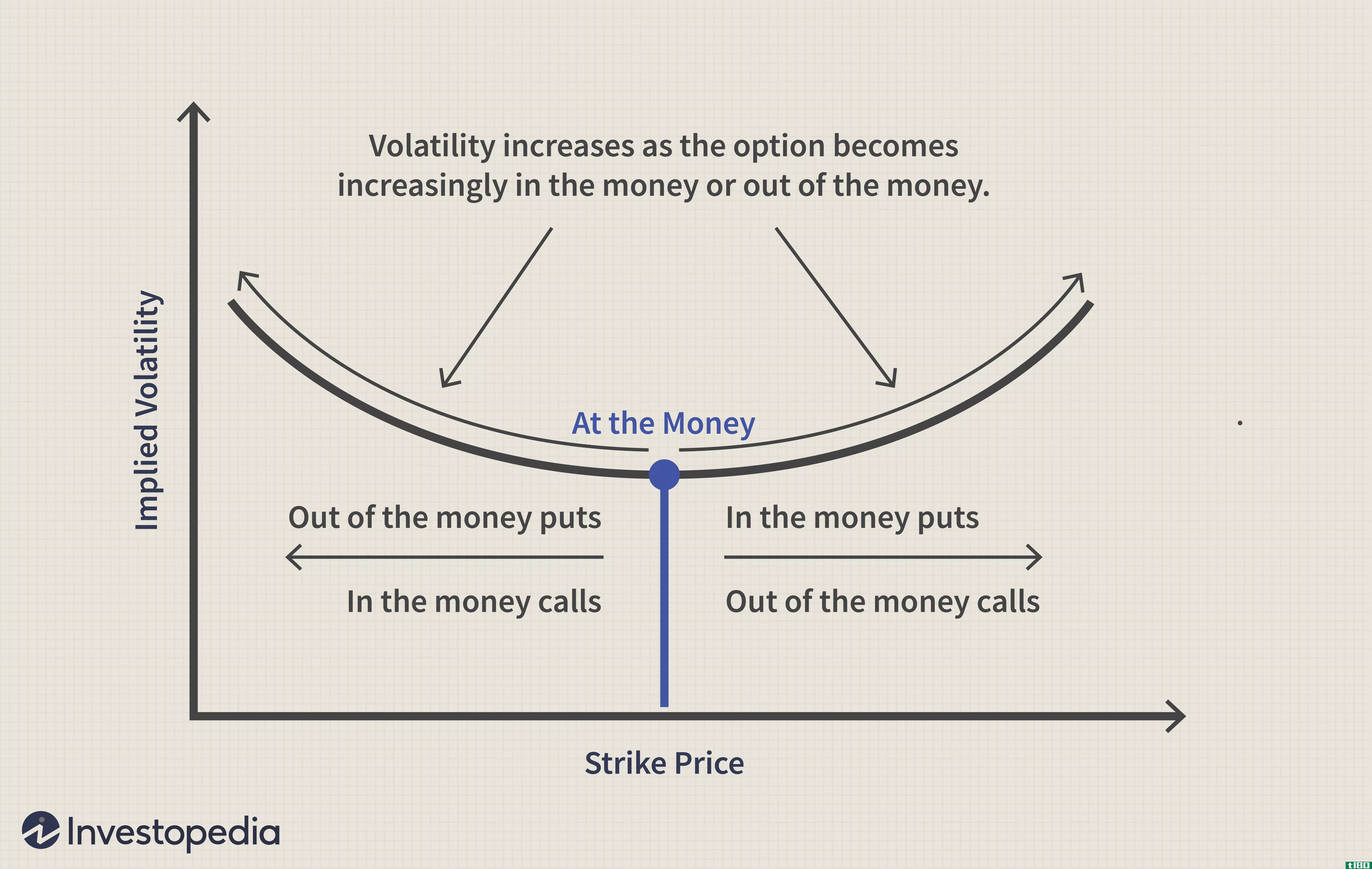

什么是微笑(a volatility **ile)? 波动率微笑是一种常见的图形形状,它是绘制具有相同标的资产和到期日的一组期权的执行价格和隐含波动率的结果。微笑之所以这样命名,是因为它看起来像一张微笑的嘴。当期权的标的资产与现...

什么是数据挖掘模型?(a data mining model?)

数据挖掘描述了从大量信息中提取数据并以独特的方式呈现数据的过程。这一过程经常出现在商业智能研究中,在商业智能研究中,专家们挖掘有关市场或企业运营的大量...

什么是汇率波动?(exchange rate volatility?)

汇率波动是指外币的升值或贬值趋势,从而影响外汇交易的盈利能力。波动率是对这...

什么是波动率指数?(vix, the volatility index?)

VIX是芝加哥期权交易所(CBOE)于1993年创建的波动率指数。它衡量市场对短期波动的预期,反映在标准普尔500指数的期权价格中。 ...

什么是布莱克-斯科尔斯模型?(the black-scholes model?)

期权是一种金融工具,赋予持有人在未来某个时间点以约定价格买卖标的股票或商品...

什么是历史波动性?(historical volatility?)

历史波动率是市场、商品或债务工具价格随时间的波动。它通常以百分比的形式表示...

什么是随机波动率?(stochastic volatility?)

随机波动率模型是评估定量金融投资的一种方法。随机波动率模型用于研究基于原始...

什么是波动性偏差?(a volatility skew?)

波动率偏差是一个金融术语,是指隐含波动率图作为期权执行价格的函数。在Black-Schol...

什么是远期波动率?(forward volatility?)

远期波动率是金融工具的未来隐含波动率。由于远期波动率未知,可以采用各种技术...