什么是二项式期权定价模型?(the binomial option pricing model?)

二项式期权定价模型是一种确定期权合同价值的方法,该合同为所有者提供在预定时间内以约定价格购买或出售某些资产的独家机会。这个模型对投资者很有帮助,因为很难精确地确定期权合同的价值,而期权合同是基于某些基础工具的价格。此外,二项式期权定价模型(BOPM)对美式期权特别有用,美式期权可以在到期日之前的任何时间行使。一个典型的BOPM就像一棵树,最初的价格让位给两个价格,然后让位给三个,以此类推。。

期权合同使投资者有机会在不实际获得资产实物所有权的情况下对基础证券的价格进行投机。由于合同的价值基于标的资产在未来某个时间的价值,投资者很难在购买时评估合同的价值。将期权价格预测到未来的一种方法是二项式期权定价模型,该模型可以根据标的资产的价格确定合同从开始到到期的一组可能的价值。。

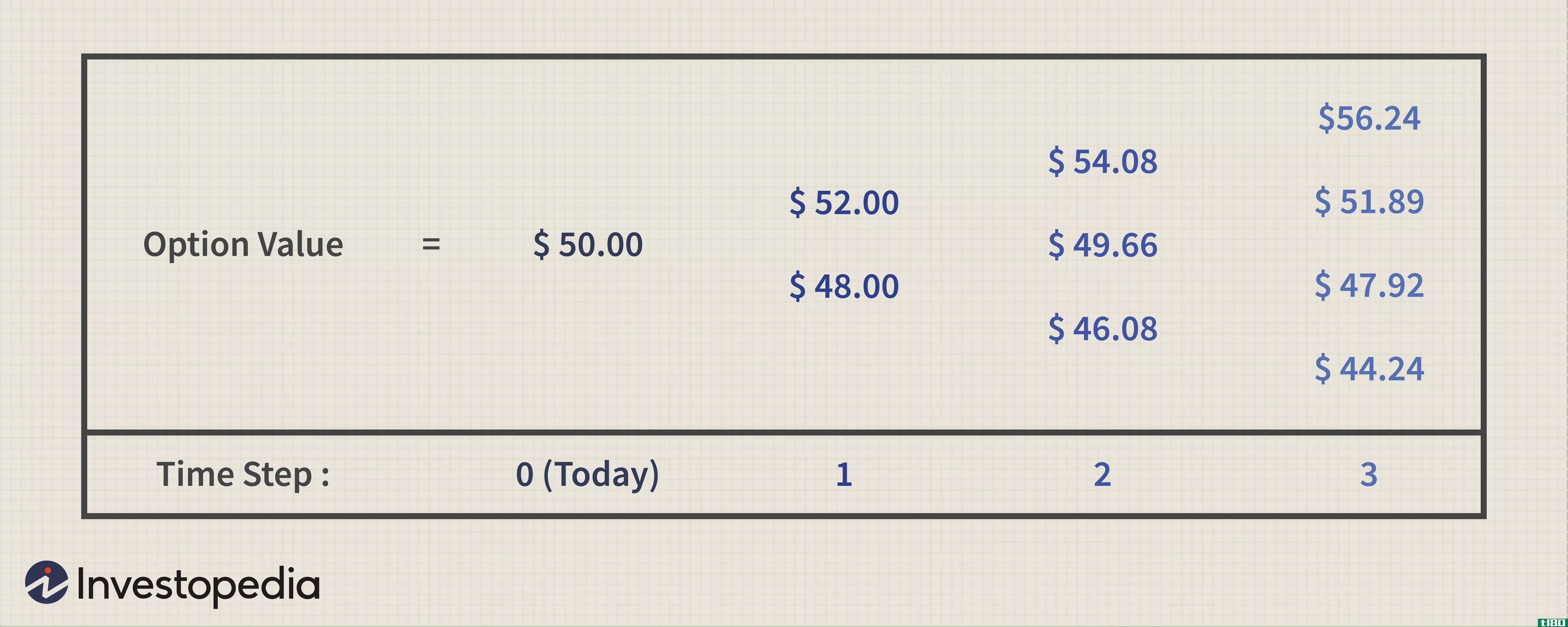

二项式期权定价模型要想成功,就必须能够衡量资产的波动性,即标的资产的价格在有限的时间范围内变化的程度。例如,假设一项资产的当前价格为100美元(USD),其波动率为20%。这意味着,如果价格上涨,BOPM判断的第二阶段资产价格为120美元,如果价格下跌,则为80美元。

在下一步中,这两种价格将根据波动性进一步细分,为下一个时期再产生三种可能的价格。在BOPM的特征分支结构中,三种可能的价格将分成四种,在期权期限内依此类推。这使得投资者能够对其资产未来可能的价格做出非常具体的预测。二项式期权定价模型的另一个好处是,它可以根据价格上涨或下跌的可能性进行调整,以反映预期的变化。在上面的例子中,假设价格有50%的机会上升,50%的机会下降到第二阶段。但在下一个时期,这些百分比可能会受到一项资产通常的价格变化的影响。BOPM可以解释这一点。。

除了为期权提供良好的估值模型外,二项式期权定价模型还可以帮助美式期权持有人决定何时行使这些期权。如果BOPM显示标的资产的潜在未来价格异常高,投资者可能希望持有期权。另一方面,价格在模型上呈螺旋下降可能会导致投资者在其峰值行使期权。

- 发表于 2022-02-07 18:58

- 阅读 ( 274 )

- 分类:商业金融

你可能感兴趣的文章

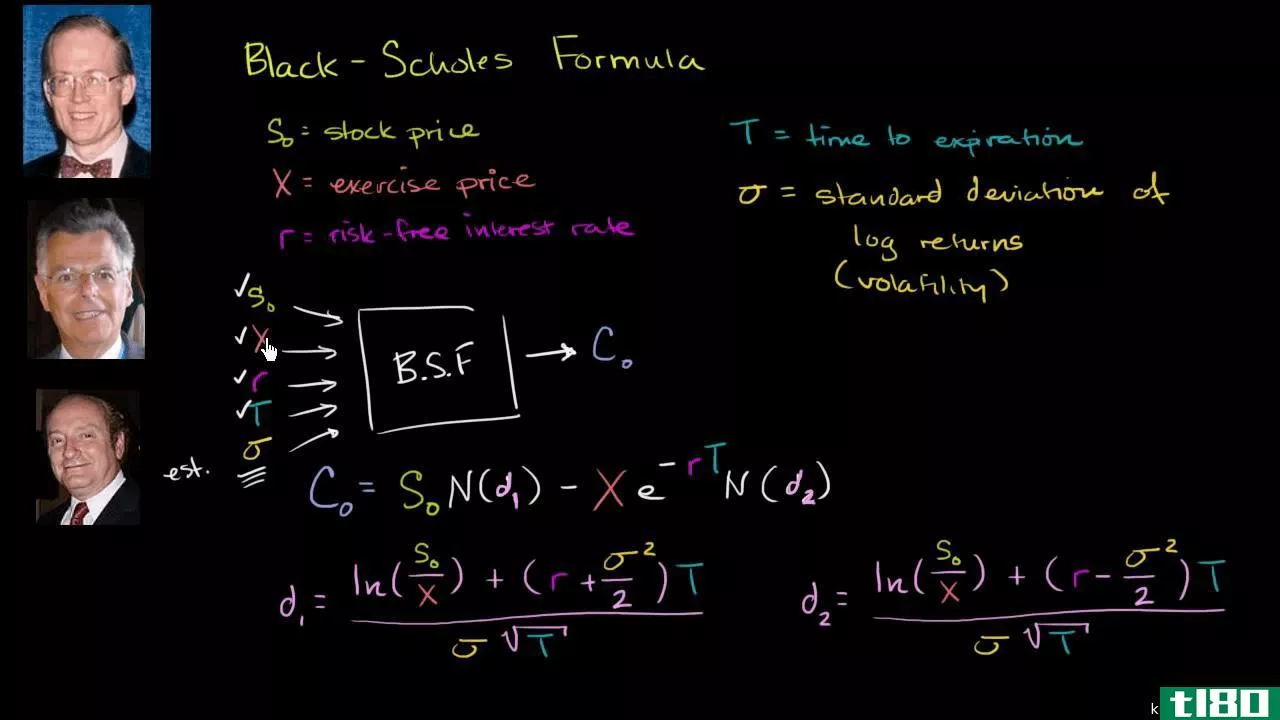

布莱克-斯科尔斯模型

...以考虑到期前可以行使的期权的影响。另外,公司将使用二项式或三项式模型或比杰克松-斯滕斯兰模型对更常见的美式期权进行定价。 布莱克-斯科尔斯公式 公式中涉及的数学是复杂的,可能令人生畏。幸运的是,在自己的...

离散分布

...可数)结果的发生,如1,2,3。。。或者零对一。例如,二项式分布是一种离散分布,它评估在给定次数的试验中出现“是”或“否”结果的概率,给定事件在每次试验中的概率,例如掷硬币一百次,结果为“头”。 统计分布...

二项式期权定价模型

什么是期权定价模型(the binomial option pricing model)? 二项式期权定价模型是1979年发展起来的一种期权定价方法。二项式期权定价模型采用迭代过程,允许在估值日期和期权到期日期之间的时间跨度内指定节点或时间点。 关键要...

了解期权的定价方式

...要点 期权合约可以用数学模型来定价,如Black-Scholes或二项式定价模型。 期权的价格主要由两部分组成:内在价值和时间价值。 内在价值是基于行权价格与股票市场价格的期权盈利能力的度量。 时间价值基于标的资产的预期...

理解二项式期权定价模型

...然是最流行的期权定价模型之一,但有其局限性。 二项式期权定价模型是另一种常用的期权定价方法。 示例 假设某一股票有一个当前市价为100美元的看涨期权,ATM期权的执行价为100美元,有效期为一年。有两位交...

什么是布莱克-斯科尔斯模型的优点是什么?(the advantages of the black-scholes model?)

布莱克-斯科尔斯模型试图将金融资产和衍生品市场简化为一套数学规则。该模型是对...

如何期权定价?(options priced?)

... 股票期权有两种。看涨期权是在特定日期或之前以固定价格购买特定资产的权利。看跌期权是在特定日期或之前以固定价格出售特定资产的权利。待购买或出售的资产称为标的...

什么是布莱克-斯科尔斯模型?(the black-scholes model?)

期权是一种金融工具,赋予持有人在未来某个时间点以约定价格买卖标的股票或商品...

什么是资本资产定价模型?(the capital asset pricing model?)

资本资产定价模型有时被称为CAPM,它是一个公式化的过程,用于描述资本资产所涉及...

什么是资产定价模型?(an asset pricing model?)

资产定价模型或资本资产定价模型(CAPM)是一种评估股票投资系统风险和确定预期收...

0 篇文章