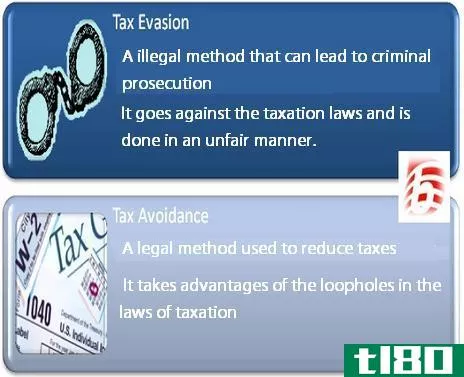

抵减税额

所得税的抵扣与所得税有关。减少应纳税所得额(减少应纳税所得额)。

什么是税收抵免?

税收抵免是一种减少个人/公司必须支付的税额的方法,但不是扣除额。在计算个人/公司应缴税款后,从中扣除税款抵销,以得出该期间的净应纳税额。如果一个人的税收抵免额高于其应纳税额,这只会导致应缴税款为零,而不是将其降为退税。税收抵免可以是已经支付的税额;例如,在各自的税收制度中规定的外国税收或税收减免。税收抵免通常以百分比的形式给出。例如,如果个人收入为100美元,并且允许有10%的税收抵免,那么养老金的税收待遇就是10美元。如果对个人使用的税率是15%,那么要缴纳的税款是15美元。税收抵免减少了纳税义务。因此,纳税义务为5美元。

什么是减税?

扣税是指在所得税计算中允许扣除的项目。减税减少了应纳税所得额。这些主要是在生产收入过程中发生的费用。这些扣除额也可以在一段时间内扣除。例如,固定资产折旧是指在计算所得税时允许的扣除额。由于资产用于生产收入,折旧费(税折旧)允许在所得税之前从总收入中扣除。销货成本也是税收制度允许的另一项扣除。这可以被认为是一种扣除,因为它是在生产收入过程中产生的成本。有些税收减免对最高可扣除金额有限制,即使是与收入直接相关的项目。这些可能是该期间发生的与娱乐有关的费用。(即,存在扣除娱乐相关费用的最高限额)。

税款抵减和税款扣除有什么区别

税收抵免和税收抵免都与税收有关,但两者之间存在的关键区别在于,扣除减少了应纳税所得额(应税所得),而抵扣则减少了纳税义务。

结论