现金预算与预计损益表

现金预算和预计利润表的区别在于,现金预算包括会计年度现金流入和流出的估计数,而预计利润表则提供收入和成本的估计数。现金预算和预计利润表均作为总预算的一部分编制,分别提供有关流动性和盈利能力的预测。

内容1。概述和主要区别2。什么是现金预算3。什么是预期收益表4。并列比较——现金预算与预计收益表5。摘要

什么是现金预算(cash budget)?

现金预算是对企业未来一年的预期现金流入和流出的估计。现金预算可确保该期间有足够的流动性。如果一家公司没有足够的流动资金来经营,它必须通过发行股票或举债来筹集更多的资金。

净现金流量预测将按现金流入和流出之间的差额计算。如果现金流为负,则表明公司在某一时刻可能会在日常经营中遇到困难。

以下是导致这种情况的一些因素。

- 应收账款需要更长的时间来结算到期款项。

- 公司已提前结算了应付账款。

- 有一些闲置资产不会产生经济活动。

通过提供解决方案将上述情况的负面影响降到最低,公司的现金流状况可以得到改善。

和预计利润表(projected income statement)的区别1")

图01:现金预算格式

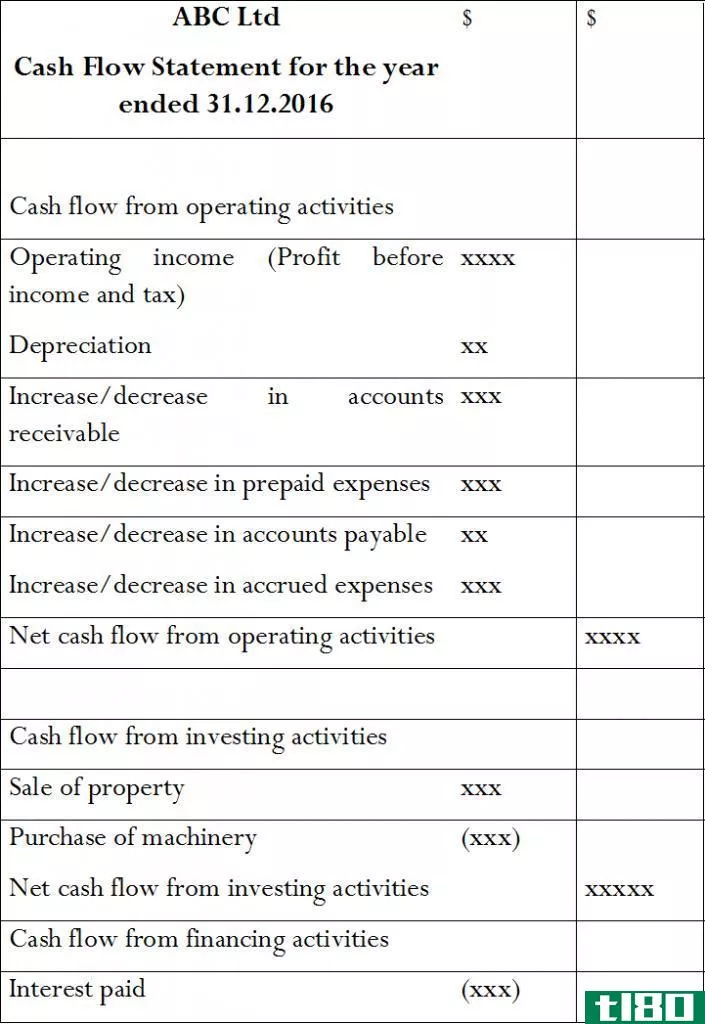

什么是预计利润表(projected income statement)?

预计损益表是一份重要的文件,它着眼于企业在下一个财政年度将获得的收入减去该期间的预期开支。因为要得到最终的收入数字意味着要同时考虑收益和损失,所以收益预测表有时被称为损益表。编制本报表的目的是了解公司未来将产生多少利润。这一点至关重要,因为股东们关心的是利润和股价的升值。预计损益表的格式如下。

和预计利润表(projected income statement)的区别2")

图02:预计损益表格式

什么是现金预算与预计利润表的差额(the difference cash budget and projected income statement)?

| 现金预算与预计损益表 | |

| 现金预算包括会计年度现金流入和流出的估计数。 | 收入和成本预测表提供了预计收入。 |

| 目的 | |

| 现金预算的目的是估计公司的流动性状况。 | 预计损益表的目的是估计公司的流动性状况。 |

| 净结果 | |

| 总预算的净结果称为净利润或净亏损。 | 现金预算的净结果称为盈余或赤字。 |

总结 - 现金预算(cash budget) vs. 预计利润表(projected income statement)

现金预算与预计利润表的区别在于现金预算旨在评估流动性,而预计损益表则侧重于估计盈利能力。虽然重要的是,这两个预测都受到预算的一般限制-准备工作非常耗时,实际结果可能与预算有很大不同。