当你的钱已经很紧的时候,如何为你孩子的大学存钱

对于大多数家庭来说,为上大学存钱是最重要的财务优先事项之一,而且考虑到巨大的成本,也是最难满足的。让我们看看我们的许多选择,这样我们就可以为孩子的教育制定一个坚实的计划。

大学要存多少钱

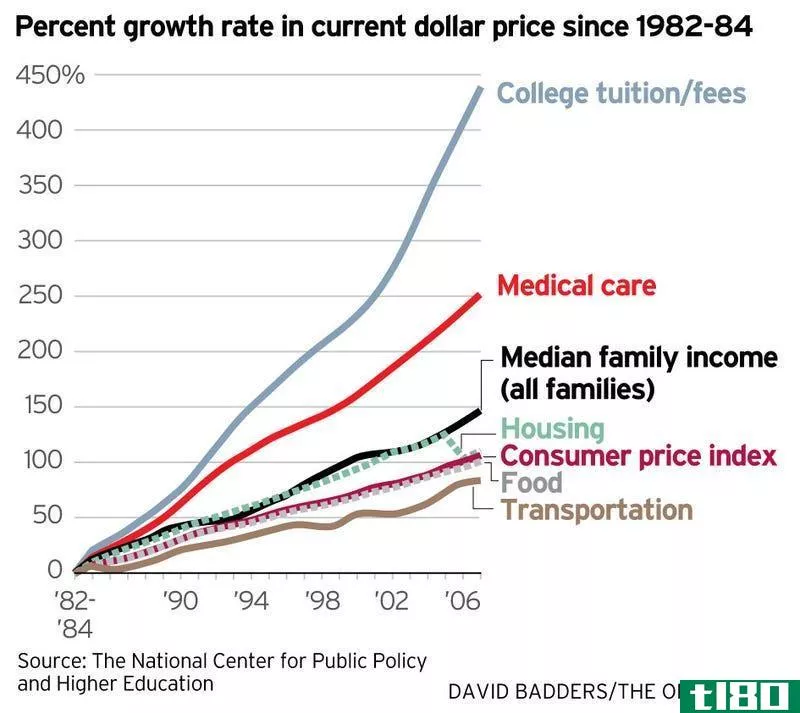

有这么多其他的财务目标,包括偿还债务、为紧急情况存钱、为自己的退休投资、照顾年迈的父母,似乎不可能同时为孩子的大学教育存钱(几乎没有娱乐的空间(更不用说课本和学费了。)你只需要看一张图表,就能看到大学学位的成本是如何飙升的,以及它是如何远远超过家庭平均工资的:

如今,根据大学委员会的数据,公立大学就读大学的平均总费用(包括学费、食宿费、书本费和交通费)为每年22826美元,私立大学为每年44750美元。如果学费继续以400%以上的速度飙升,我们的孩子将来可能无法在不承担大量债务的情况下获得大学学位。

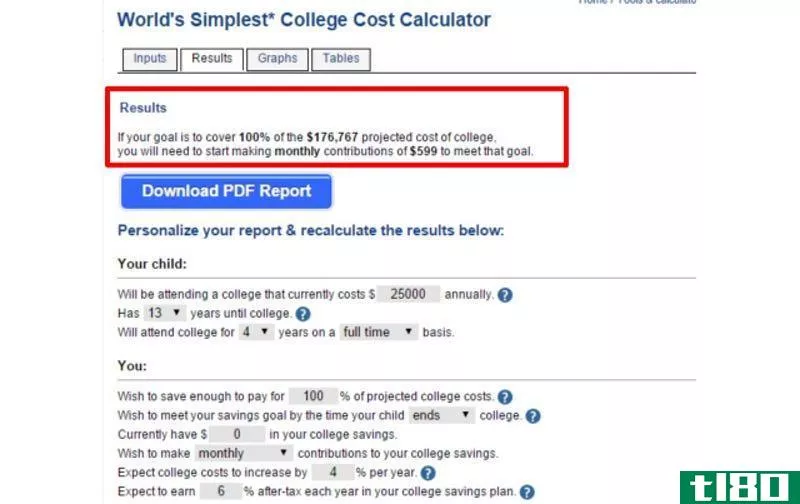

我不是想吓唬你。我自己也很担心。让我们一起来看看世界上最简单的大学成本计算器。输入孩子的年龄,调整假设,然后点击计算按钮,得到如下结果:

根据你孩子的年龄以及你选择公立大学还是私立大学的平均费用,你需要每月节省几百到一千多美元来完全支付大学费用。

不过,好消息是:即使省下预期大学费用的三分之一,也能产生巨大的影响。钱不是为大学四年攒钱,而是说:

一个更现实的目标是尽量节省三分之一的孩子预期的大学费用,马克坎特罗维茨建议,提交FAFSA的作者和Edvisors网络的高级副总裁。对于今年出生的婴儿来说,你需要每月为公立大学节省150美元,为私立大学每月节省220美元。

想知道另外三分之二是从哪里来的吗?这样做的目的是将大学学费的剩余部分分摊到一辈子,以使高昂的学费更易于管理。因此,三分之一来自过去的收入(以你储蓄的形式),另三分之一来自需要支付学费时的当前收入(连同助学金和奖学金),最后三分之一来自未来的收入(以你或你的孩子以后将偿还的贷款的形式)。

这为你赢得了更多的时间来资助教育,同时也为你的退休账户等其他目标做出了贡献。

大多数金融专家都会警告你不要为了孩子的大学储蓄而牺牲你的退休储蓄毕竟,你的孩子可以为他们的教育获得贷款,但你却不能为你的退休获得贷款。但是,如果帮助你的孩子读完大学对你来说很重要,你可以从大学储蓄账户中获得税收减免,至少为大学基金留出一些钱。就像退休储蓄一样,每一点都有帮助,尽早开始让我们利用复利的力量。钱说,大学提前存的每一块钱,毕业后至少可以省下2美元的债务。

去哪里存钱上大学

既然你知道要存多少钱,你应该放在哪里?你有几个选择。

529计划

由于税收优惠,529计划是最常见的大学储蓄账户类型。就像Roth退休计划一样,529计划可以让你的投资收益在你为合格的高等教育支出提取资金时免征所得税。

许多州也为你的捐款提供税收抵免。这些可能是重要的:晨星调查发现,平均每投资1000美元,州税收优惠额外节省87美元,即8.7%。在你选择529计划之前,看看你所在的州是否提供税收优惠;如果你所在的州提供的福利不多,你可能想四处逛逛,因为你可以注册另一个州的计划。

除了自主的529计划,还有另一种类型的529计划:预付学费计划。顾名思义,你提前支付学费,以锁定当前的利率。十几个州提供自己的预付费计划,但大多数只对州居民开放。简单的美元强调了这些州的计划,包括有吸引力的马萨诸塞州的美国计划,该计划对美国所有人开放,如果你的孩子在另一个州上学,你的投资将得到回报和利息。

私立大学529计划是一项国家预付计划,涵盖11个州的270多所私立学院和大学。你购买的学费证书在参与学校有效期为30年(当然不保证入学)。杜克大学、普林斯顿大学、麻省理工学院和斯坦福大学都是参与529计划的私立大学。

如果你的孩子不上这些大学或根本不上大学呢?有了所有的529个计划,你就可以把钱存在账户里,并把它用于另一个家庭成员。或者,如果你把钱拿出来不是为了支付高等教育费用,投资收益将被征收联邦所得税外加10%的税收罚款。对于预付的529计划,你可以在没有罚款的情况下为另一所不参与的学校取款,但在大多数情况下,你只能拿回你的捐款,而不会得到任何利息增长。

比较一下晨星的529个计划。

coverdell教育储蓄账户

另一个税收优惠的教育储蓄账户是一个保险账户。他们不提供州税收抵免,许多529计划提供,但收入是免费的所得税,如果用于符合条件的提款,这些不仅包括大学,但K-12和研究生院的费用。这给了你更多的灵活性。如果你的孩子是一个初中生,而且看起来她可能会得到奖学金,你可以把更多的钱花在高中费用上,或者存起来读研究生。您可以同时拥有529和Coverdell。

缺点是,Coverdells有几个限制。你一年只能缴纳2000美元,否则超过这一数额就要缴纳6%的税。由于供款限额较低,您需要特别小心处理账户的投资公司收取的任何年度维护费;这些会大大侵蚀你的整体投资回报。

此外,你不能在受益人年满18岁之后向账户供款,他/她必须在年满30岁之前使用这笔钱(否则会受到10%的罚款和所得税的打击)。最后,收入超过11万美元(单一申报者)或22万美元(联合申报者)的高收入者可能无法利用Coverdell账户。

大学储蓄有一个很好的比较覆盖戴尔ESA与529计划在这里。

罗斯伊拉斯

Roth个人退休账户通常只考虑退休,但父母也可以将其用作大学储蓄工具。你对罗斯大学的任何捐款,如果用于合格的教育费用,如学费、书本费和食宿费,都可以免税和免罚款的方式提取。使用Roth储蓄的主要好处是灵活性:如果你的孩子没有上大学或获得全额奖学金,你的钱可以用于你的退休,而不是被绑在一个529计划,受到10%的罚款。你也有更多的投资选择比529计划。

不过,也有不利的一面。Roth IRA仅限于每年5500美元的供款,仅适用于年收入低于176000美元的联合申报人。另外,如果你的孩子在第一年从Roth个人退休账户上取钱上大学后需要经济援助,这将计入收入,并可能对明年的经济援助产生负面影响。

最后,因为你的孩子上大学的时间可能比你退休的时间要早,所以你对罗斯爱尔兰共和军的投资应该更加保守。如果你最终用这些钱不是为了上大学而是为了退休,那可能会影响你的整体投资回报(但是,嘿,你的退休基金里还有更多的钱!)

其他类型的账户

美国储蓄债券和UGMA/UTMA账户都是老式的大学储蓄方式,但如今它们真的没有什么意义。储蓄债券的利率非常低,UTMA和UGMA账户(托管账户)只有在你确定你的孩子不需要经济援助的情况下才有意义。

如何同时为大学和其他经济目标存钱

金钱表明了分配储蓄预算的策略/顺序:

如果您居住在提供免税优惠的州或哥伦比亚特区之一:

- Save in your 401(k) up to your employer match.

- Pay off high-interest debt.

- Build up six-month emergency reserve.

- Save in a 529 college savings plan up to at least one-third of your expected college costs.

- Put money in a Roth IRA (if you qualify), since this money can be used penalty free for college besides retirement

如果您所在的州不提供任何税收优惠:

- Save in your 401(k) up to your employer match.

- Pay off high-interest debt.

- Build up six-month emergency reserve.

- Put money in a Roth IRA (if you qualify)

- Save in a 529 college savings plan.

您会注意到,前三个步骤对于这两个场景都是相同的。主要的区别在于你是否能获得529计划的州税收优惠。如果是的话,优先考虑;否则,选择罗斯而不是529。当然,你可以选择增加一个盖子来增加灵活性,并根据家庭需要调整计划。

虽然没有大学学位仍然有可能取得成功,但总体而言,研究表明大学仍然是一项值得投资的投资。祝你计划顺利!

照片由布鲁姆瓦(Shutterstock),莱奥萨皮恩斯(Shutterstock)。

- 发表于 2021-05-19 07:47

- 阅读 ( 219 )

- 分类:互联网

你可能感兴趣的文章

paribus如何为您省钱以及开始使用它的6个理由

网上购物很受欢迎,因为它简单方便。但是,当你刚买了东西,第二天看到价格下跌,这不是很令人沮丧吗?如果你等的话,你会省下一些钱的! ...

当你是自由职业者或个体经营者时,如何为退休储蓄

当你从事一份每月都能提供稳定收入的全职工作时,为退休储蓄并不容易。但如果你是自由职业者、小企业主或独立承包人?为退休而存足够的钱可能更具挑战性,因为你每个月的收入变化很大。这篇文章最初出现在MoneyRates.com...

你应该知道什么时候开始你的新生儿储蓄帐户

...:储蓄帐户法律上不允许18岁以下的孩子签署文件,所以当你开立储蓄账户时,你需要在账户上同时写上你的名字和孩子的名字。当孩子满18岁时,你可以永久删除你的名字。然而,当你的孩子还未成年时,你将是那个拥有账户...

你回学校所需要的一切

...何节省)大学学费一年比一年贵。抛开疯狂的学费不谈,当你回到学校的时候,还有一些更狡猾、隐藏的费用会耗尽你的钱包。这些成本加起来很快,但有一些简单的方法可以削减它们并节省大笔开支。至少,了解他们可以帮助...

2015年最受欢迎的个人理财帖子

...多东西,所以你不得不少买一些东西。但事实并非如此。当你破产的时候,你不可能做所有能长期改善预算的小事。实际上,贫穷的代价更高。如何让你的大脑停止购买你不需要的垃圾我们都会时不时地买一些我们并不真正需要...

用每周1美元的储蓄计划为你的孩子多存7976美元

当你的预算很紧的时候,为你的孩子攒钱,不管是上大学还是他们的第一辆车,都会很困难。这个计划在你的孩子18岁时将每周的少量储蓄变成7976美元。基本上,你可以根据孩子的年龄每周节省一美元:一岁时每周1美元,两岁...

如何及早教育幼儿预算习惯

...工作),就像他们一样,我们必须决定如何处理这些钱。当你的孩子长大后,建立在基础之上当你的孩子长大后,考虑开始把他们纳入你实际的家庭预算计划,甚至包括一些财务决策。当他们还很年轻的时候,你想要的是教他们...

即使在失业的时候,我是如何存钱的

...得适用。但是,对我来说,这归根结底是关于足智多谋。当你想要某样东西的时候,你会尽你所能,根据你的情况,去实现它(即使这意味着要卖掉你心爱的阿尔夫收藏午餐盒。)我真的,真的想为未来存钱,不管它能装什么。...

我是如何用4万美元的薪水存了6万美元退休的

...园里。对我来说,奢侈不是积累东西。这是关于如何实现你的**,过你想要的生活。一个普通乔的自白:“我存了6万美元退休,薪水4万美元”|学习投资佩妮·雷恩是哈林区的一位作家,他的作品出现在《本质》、《绅士》、《...

七个大家都应该知道的秘密金融黑客

...计算器,你可以计算出这个策略可以节省多少钱。注意,当你开一张新卡的时候,你的信用分数会被扣分,因为你正在改变你的使用率,但是在一个宏大的计划中,这个扣分并不能和信用卡债务相比。用roth个人退休账户来攒钱...

0 篇文章