责任定义

什么是债务(a liability)?

负债是个人或公司欠下的东西,通常是一笔钱。随着时间的推移,负债通过经济利益(包括金钱、货物或服务)的转移来结算。记录在资产负债表右侧的负债包括贷款、应付账款、抵押贷款、递延收入、债券、担保和应计费用。

一般来说,责任是一方与另一方之间尚未完成或支付的义务。在会计界,金融负债也是一种义务,但更多的定义是以前的商业交易、事件、销售、资产或服务的交换,或任何能在以后提供经济利益的东西。流动负债通常被认为是短期的(预计在12个月或更短时间内完成),而非流动负债是长期的(12个月或更长时间)。

责任也可以是指企业或个人的法律责任。例如,许多企业投保责任保险,以防客户或员工因疏忽而起诉他们。

关键要点

- 负债,一般来说,是指欠别人的东西。

- 责任也可能意味着法律或监管风险或义务。

- 在公司会计中,公司的负债与资产相对。

- 流动负债是公司在一年内或正常经营周期内到期的短期财务义务,如应付账款和所欠税款。

- 长期(非流动)负债是在资产负债表上列出的一年以上到期的债务,如债券利息支付。

1:47

什么是责任?

负债说明

负债根据其暂时性分为流动负债和非流动负债。它们可以包括将来欠他人的服务;向银行、个人或其他实体短期或长期借款;或者是以前的交易产生了未结算的债务。最常见的负债通常是最大的,如应付账款和应付债券。大多数公司的资产负债表上都会有这两个项目,因为它们是当前和长期业务的一部分。

负债是公司的一个重要方面,因为它们被用来为运营提供资金,并为大规模扩张支付费用。它们还可以提高企业之间的交易效率。例如,在大多数情况下,如果一家葡萄酒供应商将一箱葡萄酒卖给一家餐厅,那么它在发货时不会要求付款。更确切地说,它为餐馆的购买开具**,以简化付款流程,并使餐馆的付款更容易。

餐厅欠葡萄酒供应商的未付款项被视为债务。相比之下,葡萄酒供应商认为它所欠的钱是一种资产。

其他责任定义

一般来说,责任是指对某事负有责任的状态,这个术语可以指欠另一方的任何金钱或服务。例如,纳税义务可以指房主欠市**的财产税或他欠联邦**的所得税。当零售商向客户收取销售税时,他们的帐簿上有销售税负债,直到他们将这些资金汇到县/市/州。

流动负债与长期负债

企业将负债分为两类:流动负债和长期负债。流动负债是一年内应付的债务,而长期负债是一个较长时期内应付的债务。例如,如果一家企业办理了一笔15年期的抵押贷款,那就是一笔长期负债。然而,本年度到期的抵押贷款付款被视为长期债务的流动部分,并记录在资产负债表的短期负债部分。

理想情况下,分析师希望看到一家公司能够用现金支付一年内到期的流动负债。短期负债的一些例子包括工资支出和应付账款,其中包括欠供应商的钱、每月水电费和类似费用。相比之下,分析师希望看到,长期负债可以用来自未来收益或融资交易的资产来支付。债券和贷款并不是公司唯一的长期负债。租金、递延税款、工资和养老金等项目也可以列在长期负债项下。

负债与资产的关系

资产是公司拥有的或欠公司的物品,包括有形物品,如建筑物、机械和设备,以及无形物品,如应收账款、所欠利息、专利或知识产权。

如果企业从资产中减去负债,差额就是所有者权益或股东权益。这种关系可以表示为:

资产−负债=所有者权益\text{资产}-\text{负债}=\text{所有者权益}资产−负债=所有者权益

然而,在大多数情况下,这种会计等式通常是这样表示的:

资产=负债+权益\text{Assets}=\text{resp***ibilities}+\text{Equity}资产=负债+权益

开支(an expense)和债务(a liability)的区别

费用是公司为创收而产生的运营成本。与资产和负债不同的是,支出与收入有关,两者都列在公司的损益表上。简言之,费用用于计算净收入。计算净收入的公式是收入减去支出。

例如,如果一家公司在过去三年的支出超过收入,这可能意味着财务稳定性较弱,因为这几年它一直在亏损。

费用和负债不应相互混淆。一个列在公司的资产负债表上,另一个列在公司的损益表上。费用是公司经营的成本,而负债是公司所欠的义务和债务。费用可以立即用现金支付,也可以延迟支付,这将产生债务。

负债示例

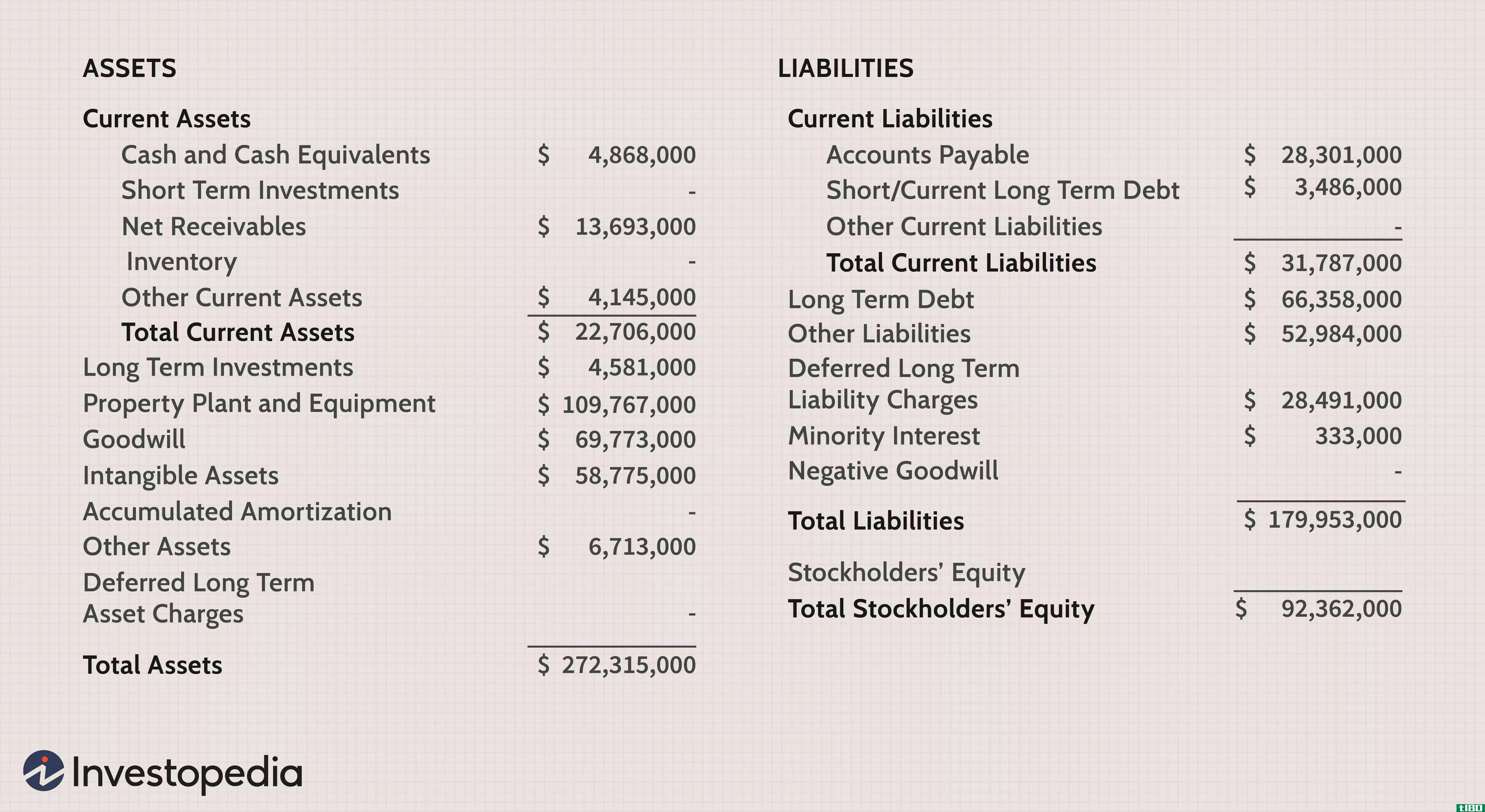

作为了解公司负债的一个实际例子,让我们看一个使用at&T(NYSE:T)2012年资产负债表的历史例子。

美国电话电报公司;t 2012年资产负债表

流动负债

根据AT&T(NYSE:T)截至2012年12月31日的资产负债表,流动/短期负债与资产负债表上的长期/非流动负债分开。美国电话电报公司;T明确定义了其在不到一年内到期的银行债务。对于这样规模的公司来说,这通常被用作日常运营的营运资金,而不是为更大的项目提供资金,后者更适合使用长期债务。

像大多数资产一样,负债是按成本而不是按市场价值列账的,根据公认会计原则,只要对负债进行分类,就可以按优先顺序列账。美国电话电报公司;例如,流动负债下的债务水平相对较高。对于规模较小的公司,其他行项目,如应付账款(AP)和各种未来负债,如工资、税收和活跃公司的日常开支,所占比例较高。

AP通常拥有最大的余额,因为它们包含了日常业务。应付账款可以包括服务、原材料、办公用品,或任何其他类别的产品和服务,其中没有发行本票。由于大多数公司在购买商品和服务时不支付费用,AP相当于一堆等待支付的账单。

共同流动负债示例

- 应付工资: 总金额 应计收入 员工已获得但尚未收到。由于大多数公司每两周给员工发一次工资,这种负债经常发生变化。

- 应付利息: 公司和个人一样,经常利用信贷购买商品和服务,在短期内融资。这代表了要支付的短期信贷购买的利息。

- 应付股利: 对于那些 向投资者发行股票并支付股息,这代表股票发行后欠股东的金额 宣布派发股息。这段时间就到了 两周,所以这个责任通常会突然出现 每年四次,直到股息支付。

较不常见的流动负债

- 非劳动收入: 这是一家公司在预付款后在未来日期交付货物和/或服务的责任。一旦产品或服务交付,这一金额将在将来通过抵销分录减少。

- 非连续性经营负债: 这是一个独特的责任,大多数人看了,但应仔细研究。公司必须对目前持有待售或最近**的业务、部门或实体的财务影响进行说明。这还包括 产品线 现在或最近已经关闭。

由于大多数公司不报告单个实体或产品的行项目,因此此条目指出了总体影响。由于在某些计算中使用了估计值,因此这可能具有重要的意义。

一个很好的例子是,一家大型科技公司发布了它认为是改变世界的产品线,但却在上市时失败了。所有的研发、营销和产品发布成本都需要在本节中核算。

非流动负债

考虑到名称,很明显,任何非流动负债都属于预计在12个月或更长时间内支付的非流动负债。再次提到AT&T的例子,有更多的项目比你的花园品种公司,可能列出一个或两个项目。长期债务,也被称为应付债券,通常是最大的负债,并在榜首。

各种规模的公司都通过发行债券为其持续的长期业务提供部分资金,这些债券基本上是购买债券的各方提供的贷款。当债券发行、到期或发行人收回时,该行项目处于不断变化的状态。

普通非流动负债示例

- 保修责任: 有些负债不如应付账款准确,必须进行估计。它是一个估计的金额的时间和金钱,可能会花费修理产品的协议 担保。这是汽车行业的常见责任,因为大多数汽车都有长期保修,成本高昂。

- 或有负债评估:或有负债是 责任 这取决于未来不确定事件的结果。

较不常见的非流动负债

- 递延信贷: 这是一个广泛的类别,可根据交易的具体情况记录为流动或非流动。这些信用证基本上是在获得之前收取的收入 记录在损益表上。可能包括客户预付款, 递延收入, 或者交易 有欠款但尚未被视为收入的情况。一旦收入不再递延,该项目将减少收入,并成为公司收入流的一部分。

- 离职后福利: 这些福利是雇员或其家庭成员在退休时可能获得的福利,作为长期负债进行计算 累积。在AT&T的例子中,这占了一半 在非流动债务总额中,仅次于长期债务。随着医疗保健和 延期赔偿,这一责任不容忽视。

- 未摊销投资抵税额(UITC): 这表示资产的 历史成本 以及已经折旧的金额。未摊销部分是负债,但只是对资产价值的粗略估计 公平市场价值。对于一个 分析师,这提供了一些细节,说明一家公司在其业务上有多激进或保守 折旧 方法。

常见问题

我怎么知道某件事是否是一种负担?

责任是对别人的责任或义务。它可以是真实的(例如需要支付的账单)或潜在的(例如可能的诉讼)。

流动负债与长期(非流动)负债有何不同?

公司将按到期时间划分负债。流动负债的到期日为一年,通常使用流动资产支付。非流动负债的到期期限超过一年,通常包括债务偿还和延期付款。大多数公司的资产负债表上都会有这两个项目,因为它们是当前和长期业务的一部分。

负债与资产和权益的关系如何?

会计等式表明资产=负债+权益。因此,我们可以将公式重新排列为负债=资产-权益。因此,公司总负债的价值将等于总资产和股东权益的价值之差。如果一个公司在没有积累额外资产的情况下承担了更多的负债,那么它必然导致该公司权益头寸的价值减少。

什么是或有负债(a contingent liability)?

或有负债是一种未来可能必须支付的债务,但仍有一些尚未解决的问题使其成为一种可能性而不是确定性。诉讼和诉讼威胁是最常见的或有负债,但未使用的礼品卡、产品保修和召回也属于这一类。或有负债必须在公司的资产负债表上列出,如果它们都是可能的,并且金额可以估计。

什么是个人或家庭负债的例子(examples of liabilities that individuals or households have)?

与企业一样,个人或家庭的净资产是通过平衡资产和负债来计算的。对大多数家庭来说,负债将包括到期税款、必须支付的账单、租金或按揭付款、贷款利息和到期本金等。如果您因执行工作或服务而获得预付款,则所欠工作也可能被解释为一种责任。

- 发表于 2021-05-31 12:54

- 阅读 ( 389 )

- 分类:商业金融

你可能感兴趣的文章

权威(authority)和责任(responsibility)的区别

权力与责任 权力与责任的一个主要区别是,权威谈论的是一个人拥有的权力,而责任则是我们必须履行的义务。权威和责任是两个经常混淆的词,因为它们的意思似乎很相似。权威可以被定义为个人必须发出命令和强制服从...

责任定义

...贷款、递延收入、债券、担保和应计费用。 一般来说,责任是一方与另一方之间尚未完成或支付的义务。在会计界,金融负债也是一种义务,但更多的定义是以前的商业交易、事件、销售、资产或服务的交换,或任何能在以后...

责任(duty)和责任(responsibility)的区别

责任与责任:做一个更好的人是人生的烦恼 把自己培养成一个人是一个过程。到现在为止,你可能已经明白,你不可能马上改变自己。你甚至不能希望自己变得更好。这不是一朝一夕的交易。你必须通过你所做的决定和你的行...

问责(accountability)和责任(responsibility)的区别

问责和责任之间的主要区别在于,问责强调的是对有关任务的行动和决定的唯一所有权,而责任往往是上级指派给你的职责。 领导者是指指导他人在某项任务中取得最好成绩的人。因此,一个好的领导者应该具备责任感、责任...

法律合规性(legal compliance)和道德责任(ethical responsibility)的区别

法律合规与道德责任的主要区别在于,法律合规是必须遵守的,道德责任是一种选择。 两者都涉及一个人必须遵守与某个社会、组织等有关的法律和道德规范的行为方式。然而,这两者都是工作场所术语中的常用术语。 覆盖的...

社会责任(social responsibility)和社会反应(social responsiveness)的区别

社会责任和社会回应的主要区别在于,社会责任是个人或实体对社会的伦理/道德义务/责任,而社会回应是个人或实体对社会需要作出回应的方式。 社会是一个相互之间错综复杂的联系,只有以一种有质量的方式适当地维持这些...

社会责任(social responsibility)和企业社会责任(corporate social responsibility)的区别

社会责任与企业社会责任的主要区别在于,企业社会责任是指企业有义务确保其业务既造福于社会又造福于环境,而社会责任是一个人对社会和环境负责的一般方式环境效益。因此,社会责任,当应用到企业,成为企业的社会责...

疏忽(negligence)和鲁莽(recklessness)的区别

疏忽和鲁莽之间的主要区别在于疏忽的责任水平(对某事负有法律责任的状态)低于鲁莽。疏忽只是指行为粗心,而鲁莽是指一个人在知道自己的行为可能对他人造成伤害的情况下冒险。 在法律上,根据不同的诉讼类型...

可持续的(sustainable)和负责任的旅游业(responsible tourism)的区别

可持续旅游与责任旅游的主要区别在于,可持续旅游注重长期变化,而责任旅游注重短期变化。 可持续旅游和责任旅游是两种以最大限度地发挥旅游业对社会、环境和经济的积极影响为核心的旅游类型。与大众旅游不同...

公司章程(memorandum of association)和公司章程(articles of association)的区别

...律文件,用于确定公司与其股东之间的关系,并帮助有限责任公司的发起和注册。公司章程也被称为AOA,它是一份包含公司所有宗旨和目标的文件,并且是一种定义所有成为公司一部分的成员的职责和责任的文件。 对比图 ...

0 篇文章