一级杠杆比率

什么是一级杠杆比率(the tier 1 leverage ratio)?

一级杠杆比率衡量银行核心资本相对于总资产的比率。该比率特别关注一级资本,以判断一家银行的资产杠杆率。一级资本是指在发生金融危机时,如果银行需要资本,可以很容易地进行清算的资产。因此,一级杠杆率是衡量银行近期财务状况的一个指标。

监管机构经常使用一级杠杆比率来确保银行的资本充足率,并对金融公司利用其资本基础的程度施加限制。

关键要点

- 一级杠杆比率将银行的一级资本与其总资产进行比较,以评估银行的杠杆率。

- 银行监管机构采用一级资本比率,以确保银行手头有足够的流动性来满足某些必要的压力测试。

- 高于5%的比率被认为是银行财务状况良好的一个指标。

1:24

一级杠杆比率

一级杠杆比率的公式为:

一级杠杆比率=一级资本合并资产×100where:Tier 1 资本=普通股、留存收益、准备金,加上某些其他工具\text{Tier 1 Leverage Ratio}=\frac{\text{Tier 1 Capital}}{\text{C***olidated Assets}}\乘以100\\&\textbf{其中:}\\&\text{Tier 1 Capital}=\text{普通股,留存收益,}\\&\文本{保留,加上某些其他工具}\\\结束{对齐}一级杠杆比率=合并资产一级资本×100where:Tier 1 资本=普通股、留存收益、准备金以及某些其他工具

如何计算一级杠杆率

- 银行的一级资本放在杠杆率的分子中。一级资本代表银行的普通股、留存收益、准备金和某些可自由支配股息且无到期日的工具。

- 该期间银行的合并资产总额以公式的分母表示,通常在银行的季度或年度盈利报告中报告。

- 将银行的一级资本除以合并资产总额,得出一级杠杆比率。将结果乘以100,将数字转换成百分比。

一级杠杆率告诉你什么?

一级杠杆比率是由巴塞尔银行监管委员会于2009年提出的一项国际银行监管条约《巴塞尔协议III》(Basel III accords)引入的。该比率使用一级资本来评估一家银行相对于其整体资产的杠杆率。一级杠杆率越高,银行抵御资产负债表负面冲击的可能性就越高。

一级杠杆比率的组成部分

根据巴塞尔协议III,一级资本是银行的核心资本,由最稳定、最具流动性的资本以及在金融危机或经济衰退期间吸收损失最有效的资本组成。

一级杠杆比率的分母是银行的总风险敞口,包括其合并资产、衍生工具风险敞口和某些表外风险敞口。巴塞尔协议III要求银行纳入表外风险,如向第三方提供贷款的承诺、备用信用证(SLOC)、承兑汇票和商业信用证。

一级杠杆比率要求

巴塞尔协议III对一级杠杆率设定了3%的最低要求,同时为某些系统性重要的金融机构增加了这一门槛的可能性。

2014年,美联储(Federal Reserve)、货币监理署(OCC)和联邦存款保险公司(Federal Deposit Insurance Corporation)发布了监管资本规定,自1月1日起对某些规模的银行实施更高的杠杆率,2018年。合并总资产超过7000亿美元或管理资产超过10万亿美元的银行控股公司必须保持额外2%的缓冲,使其最低一级杠杆率为5%。

此外,如果被保险的存款机构被纳入纠正措施框架,意味着它在过去表现出资本不足,那么它必须表现出至少6%的一级杠杆比率才能被视为资本充足。

一级杠杆比率的真实例子

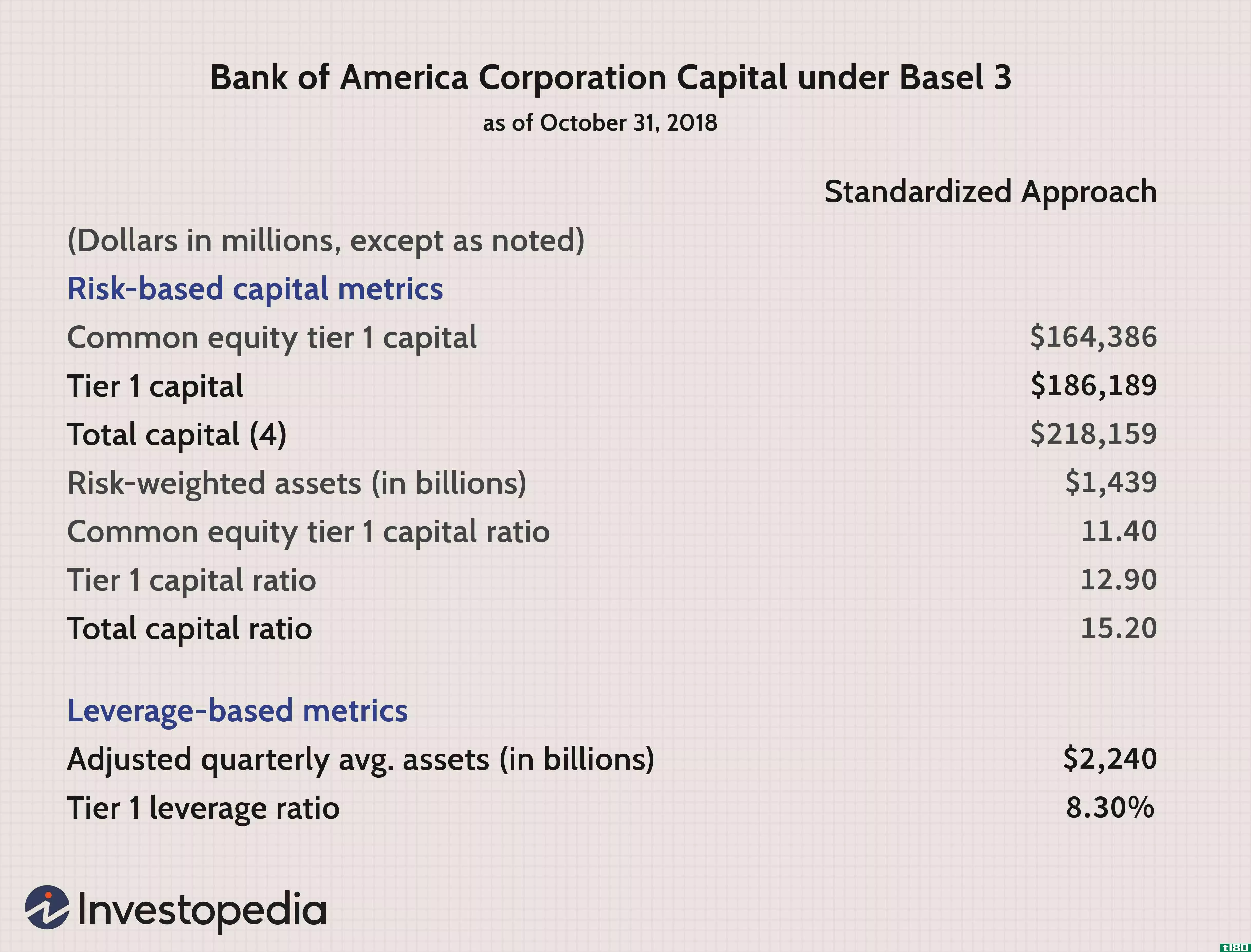

以下是美国银行(BAC)2018年10月31日第三季度盈利报告中报告的财务报表中的资本比率。

- 表底以黄色突出显示,该行报告的一级杠杆率为8.3%。

- 我们可以通过计算一级资本总额1861890亿美元(以绿色突出显示)除以银行总资产2.240万亿美元(以蓝色突出显示)来计算这个比率。

- The calculation is as follows: $ 186 , 189 billion $ 2.240 trillion × 100 = 8.3 % \frac{ \$186,189 \text{ billion} }{ \$2.240 \text{ trillion} } \times 100 = 8.3\% $2.240 trillion$186,189 billion×100=8.3%

- 美国银行8.3%的一级杠杆率远高于监管机构5%的要求。

一级杠杆比率和一级资本比率之间的差异

一级资本比率是指银行的核心一级资本(即股本和已披露准备金)与风险加权资产总额的比率。它是衡量一家银行财务实力的关键指标,已被作为巴塞尔协议III银行监管协议的一部分采用。

一级资本比率衡量一家银行的核心股权资本与其总风险加权资产的比率,其中包括该银行持有的所有系统加权信用风险的资产。一级杠杆比率衡量一家银行的核心资本与总资产之比。该比率使用一级资本来判断一家银行相对于其合并资产的杠杆比率,而一级资本比率则根据其风险加权资产来衡量该银行的核心资本。

使用一级杠杆比率的局限性

使用一级杠杆比率的一个限制是,投资者依赖银行正确、诚实地计算和报告其一级资本和总资产数字。如果一家银行没有正确报告或计算他们的数据,杠杆率可能是不准确的。杠杆率高于5%是目前监管机构正在寻找的目标,但在下一次金融危机来袭之前,我们实际上无法知道银行是否真的有能力抵御由此引发的金融冲击。

- 发表于 2021-05-31 13:05

- 阅读 ( 225 )

- 分类:商业金融

你可能感兴趣的文章

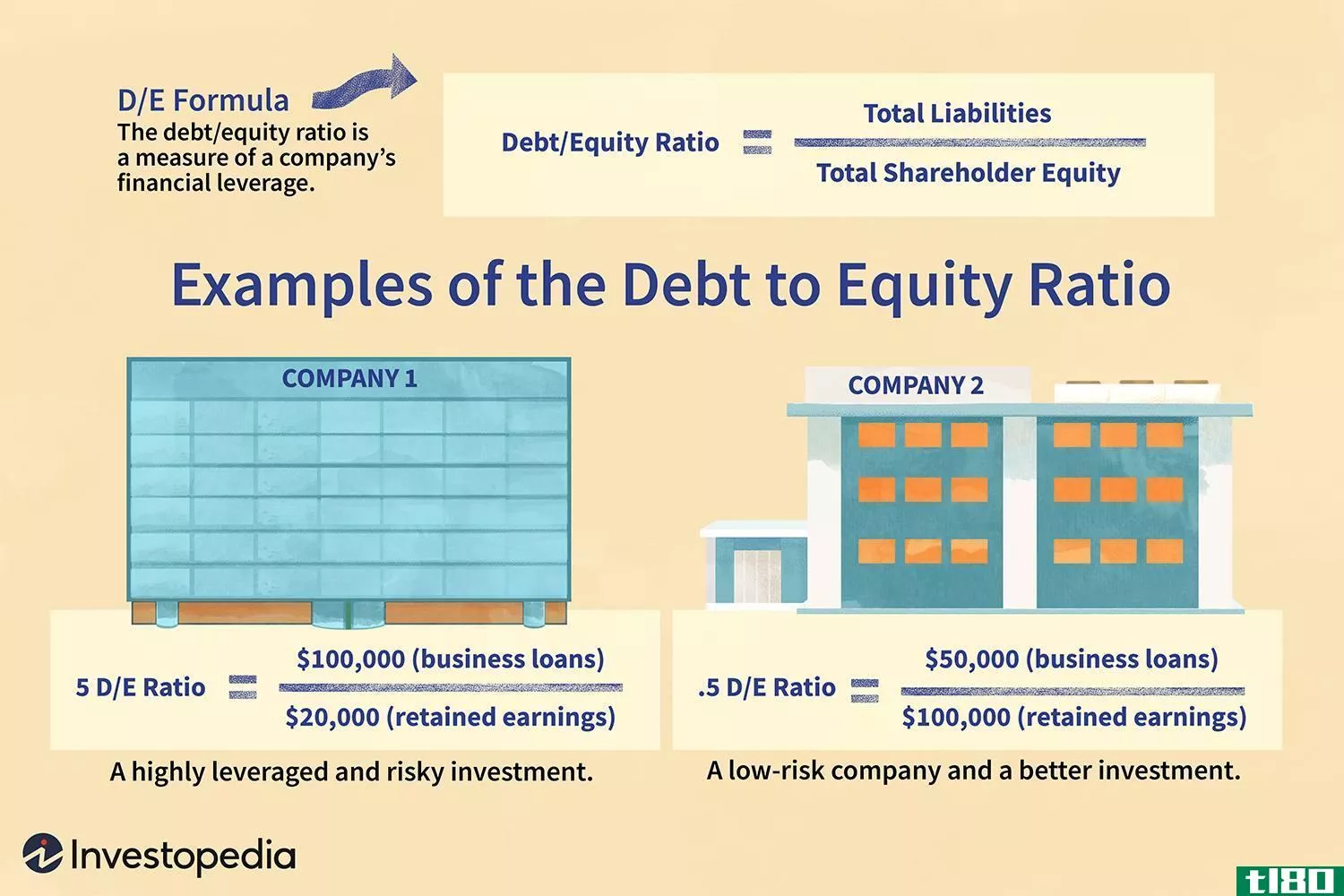

债务股本比率(d/e)

...y (d/e) ratio)? 债务与权益(D/E)比率用于评估公司的财务杠杆,其计算方法是将公司的总负债除以股东权益。 D/E比率是公司财务中使用的一个重要指标。它是衡量一家公司通过债务和全资资金为其运营融资的程度。更具体地说...

企业资本结构中财务杠杆的优化运用

...使用不同的资金来源为其经营和增长提供资金。 财务杠杆的实证运用 财务杠杆是指固定收益证券和优先股在公司资本结构中的使用程度。由于美国企业所得税法提供的利息税保护,财务杠杆具有价值。 当用债务资本购...

什么是杠杆资本?(leverage capital?)

...构可以使用自有资金加上借入资金进行投资。这也被称为杠杆资本。只要资本(自有资产)加上借入资金以高于借入资金利息的回报率进行投资,公司或机构就会赚钱。借入资金与投资者自有资金的比率为杠杆比率。 ...

什么是杠杆比率?(a gearing ratio?)

... 杠杆比率是一个通用术语,指的是几个公式和比率,用来衡量企业拥有的财富量,而不是它欠债权人的钱。在很大程度上,最终杠杆比率的计算方法是将一家公司的所有借...

0 篇文章