营运资本(nwc)

什么是营运资金(working capital)?

营运资本,也称为净营运资本(NWC),是指公司的流动资产(如现金、应收账款(客户未付票据)、原材料和产成品存货)与流动负债(如应付账款)之间的差额。净营运资本是衡量一家公司流动性的指标,是指经营性流动资产和经营性流动负债之间的差额。在许多情况下,这些计算是相同的,是从公司现金加上应收账款加上存货,减去应付账款和应计费用。

营运资本是衡量公司流动性、运营效率和短期财务状况的指标。如果一家公司有大量的正营运资本,那么它就应该有投资和发展的潜力。如果一家公司的流动资产不超过其流动负债,那么它可能难以增加或偿还债权人,甚至破产。

关键要点

- 如果一家公司的流动资产与负债之比小于1,则其营运资本为负。

- 正营运资本表示一家公司可以为其当前的经营提供资金,并投资于未来的活动和增长。

- 高营运资本并不总是一件好事。这可能表明企业库存过多或没有将多余的现金用于投资。

1:58

营运资金

营运资金公式

计算营运资本时,将公司的流动资产与其流动负债进行比较。公司资产负债表上的流动资产包括现金、应收账款、存货和其他预计在一年内变现或变现的资产。流动负债包括应付账款、工资、应付税款和长期债务的流动部分。流动资产在12个月内可用。流动负债在12个月内到期。

营运资本的标准公式是流动资产减去流动负债。

对于规模相当的公司,符合或高于行业平均水平的营运资本通常被认为是可以接受的。低营运资本可能意味着困境或违约的风险。

营运资本的变动影响公司的现金流

大多数重大的新项目,如扩大生产或进入新市场,都需要对营运资金进行投资。这会减少现金流。但如果收钱太慢,或者销售量减少,导致应收账款减少,现金也会减少。低效率使用营运资本的公司可以通过挤压供应商和客户来提高现金流。

常见问题

你如何计算营运资金?

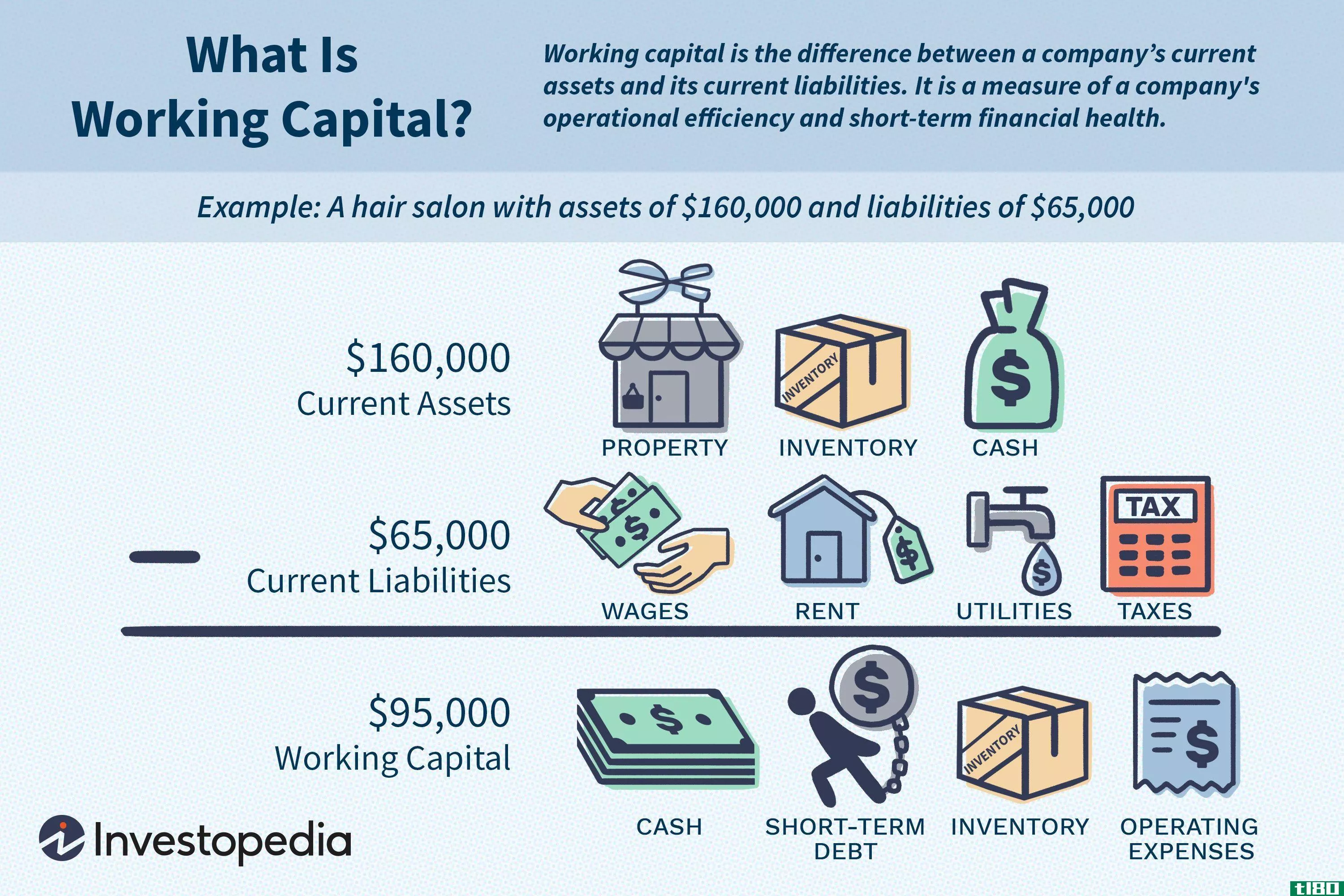

营运资本按流动资产减去流动负债计算。例如,如果一家公司的流动资产为10万美元,流动负债为8万美元,那么其营运资本为2万美元。流动资产的常见例子包括现金、应收账款和存货。流动负债的例子包括应付账款、短期债务支付或递延收入的流动部分。

什么是营运资金示例(an example of working capital)?

为了说明这一点,请考虑XYZ公司的案例。XYZ刚成立时,营运资金只有1万元,流动资产平均5万元,流动负债平均4万元,为了提高营运资金,XYZ决定储备更多现金,并故意推迟向供应商付款,以减少流动负债。经过这些调整后,XYZ的流动资产平均为7万美元,流动负债平均为3万美元,因此其营运资本为4万美元。

为什么营运资本很重要?

营运资金很重要,因为它是企业保持偿付能力所必需的。从理论上讲,一个企业即使有利可图,也可能破产。毕竟,一个企业不能依靠会计利润来支付账单,这些账单需要现金支付。为了说明这一点,我们以一家公司为例,该公司由于前几年的留存收益而累积了100万美元的现金。如果公司一次投资100万美元,他们可能会发现自己的流动资产不足以支付流动负债。

- 发表于 2021-06-01 00:18

- 阅读 ( 164 )

- 分类:商业金融

你可能感兴趣的文章

固定资本(fixed capital)和营运资金(working capital)的区别

固定资本(fixed capital)和营运资金(working capital)的区别 固定资本和营运资本的关键区别在于,固定资本是指在生产过程中不消耗的长期投资,而营运资本则是处理公司的短期流动性(资产转换为现金的方便程度)。这两种类型...

杠杆自由现金流

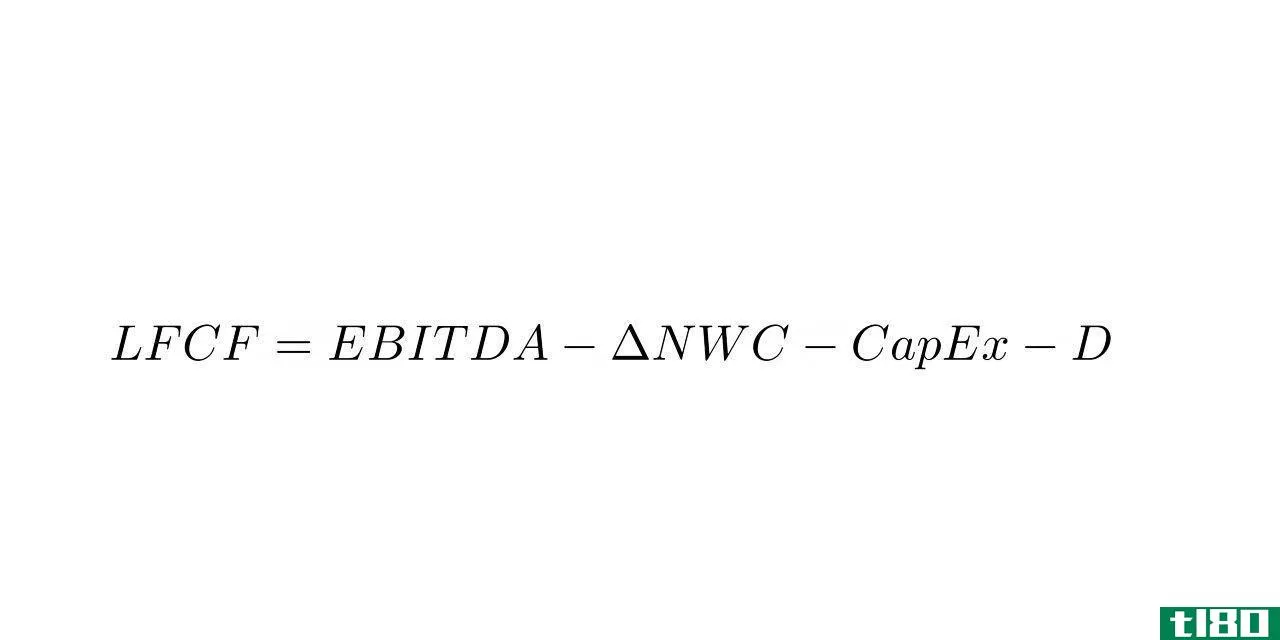

...里: 息税折旧摊销前利润=息税折旧摊销前利润 ΔNWC=净营运资本变动 资本支出=资本支出 D=强制性债务支付 关键要点 杠杆自由现金流(LFCF)是指公司支付所有账单后剩余的资金。 一个公司可以有一个负杠杆自由现金流...

营运资本的哪些变化会影响现金流?

营运资本和现金流是财务分析中最基本的两个概念。营运资本与公司财务报表的资产负债表相关联,而现金流量与公司财务报表的现金流量表相关联。 由于财务报表的不同部分相互影响,营运资本的变动会影响公司的现金流。...

你如何计算营运资金?

营运资本评估公司以流动资产支付流动负债的能力,从而说明该主体的短期财务状况、一年内清偿债务的能力和经营效率。 营运资本代表公司流动资产和流动负债之间的差额。这里的挑战是为公司资产负债表上的大量资产和负...

什么是营运资本的变化?(changes in working capital?)

... 营运资本是公司用来确定其短期财务状况的基本会计公式。基本公式是流动资产减去流动负债。当这两项中的任何一项价值增加或减少时,营运资本将发生变化。流动资产...

什么是永久营运资本?(permanent working capital?)

... 永久性营运资本是指预期以一致且不间断的方式产生的营运资本部分。这与临时营运资本形成对比,临时营运资本是来自可能持续或可能不持续的来源的收入。企业倾向于培育和...

什么是营运资本分析?(working capital analysis?)

... 营运资本分析是评估企业信用价值的一种方法。通过评估公司流动资产或负债的变化,分析师可以确定企业营运资本的变化。该数字有助于贷款人确定一个企业在正常运营...

什么是存货与营运资本之间的关系?(the relationship between inventory and working capital?)

... 存货和营运资金在企业中是共生关系。营运资本是衡量公司运营流动性的财务公式。基本营运资本公式是流动资产减去流动负债,存货是公司流动资产的一部分。占销售额很大一...

如何我选择最佳营运资本策略?(i choose the best working capital strategies?)

... 营运资本战略是与业务活动的未来现金流有关的计划。企业主和管理者通常为短期需求和长期目标规划这些策略。这些计划还可能广泛使用预算,帮助公司控制支出,限制...

如何我计算营运资本?(i calculate working capital?)

... 营运资本是一个财务数字,代表基于可用流动资产和流动负债的企业流动性。要计算营运资本,只需从总流动负债中减去公司的总流动资产即可。例如,如果一家公司拥有...