你可能感兴趣的文章

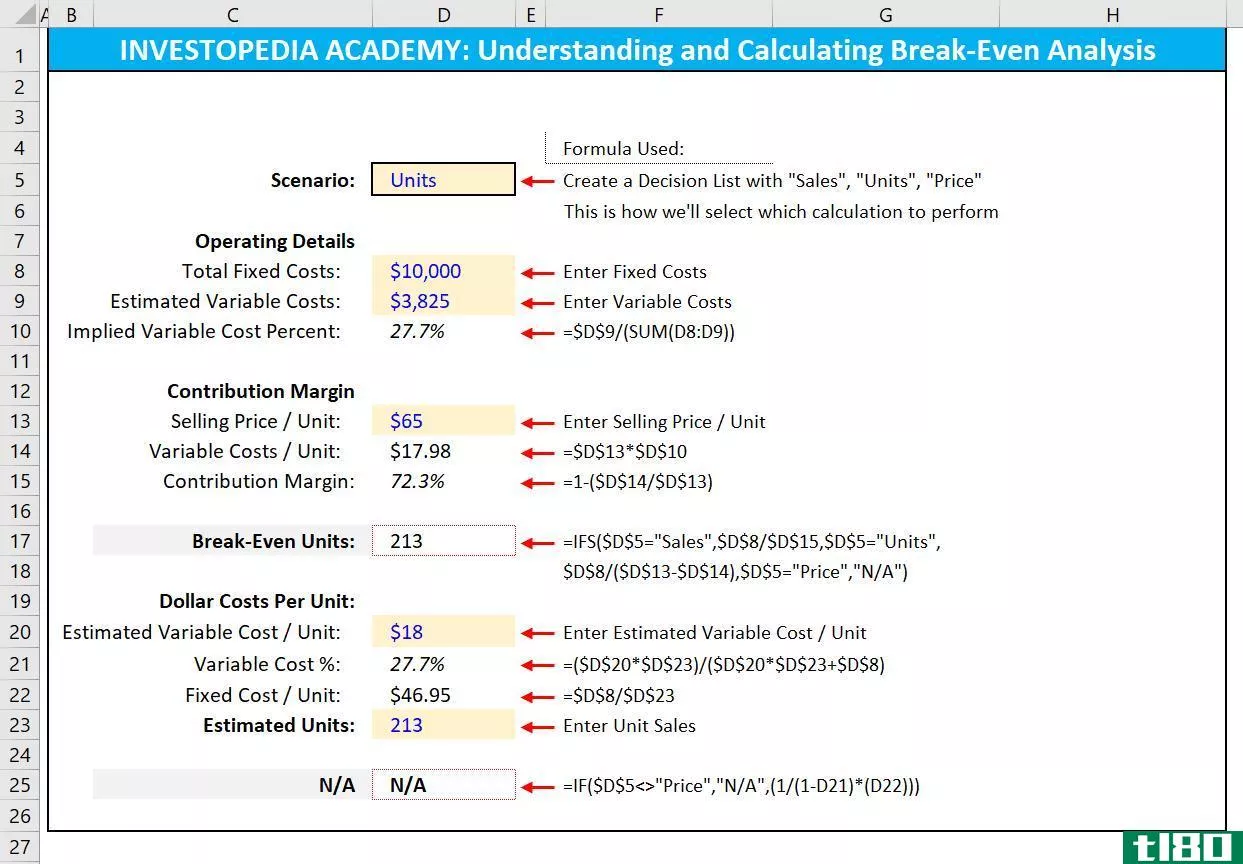

如何在excel中计算盈亏平衡分析?

盈亏平衡分析是研究在综合了企业运营的所有固定和可变成本后,需要多少销售额或销售单位才能达到盈亏平衡。盈亏平衡分析在商业计划和公司财务中是至关重要的,因为对成本和潜在销售额的假设决定了一个公司(或项目)...

可变成本法(variable costing)和全部成本计算(full costing)的区别

可变成本与完全成本 有时,一项业务活动需要改变,而它仍在进行中,以使公司仍能实现其目标。有时,这些变化仍在提出,想法仍在会议上集思广益。这些变化是很重要的,因为在商业冒险中事情可能不顺利。B计划对仍达...

固定成本(fixed cost)和可变成本(variable cost)的区别

...种在整个生产周期内保持不变的成本,与生产水平无关。可变成本是指根据生产水平而变化的成本。在产量低的情况下,产量就会低,反之亦然。 根据可变性,将成本分为三类,即可变成本、固定成本和半固定成本。无论产出...

固定成本(fixed cost)和可变成本(variable cost)的区别

根据可变性,将成本分为固定成本、可变成本和半可变成本。顾名思义,固定成本是固定的,即不考虑产出的数量。可变成本随产出的数量而变化。半可变成本是一种成本类型,它既具有固定成本的特点,又具有可变成本的特点...

如何计算7个成本指标(calculate the 7 cost measures)

...,包括以下七个术语: 边际成本 总成本 固定成本 总可变成本 平均总成本 平均固定成本 平均可变成本 计算这七个数字所需的数据可能有三种形式: 提供总成本和生产数量数据的表格 与总成本(TC)和生产量(Q)相关...

生产成本

...)组合产生一定数量的产出。 04 08年 固定成本和可变成本 固定成本是前期成本,不随产量的变化而变化。例如,一旦确定了一个特定的工厂规模,该工厂的租赁成本是固定的,因为租金不会因公司的产量而变化。事...

什么是单位可变成本?(variable cost per unit?)

... 单位可变成本(VC)定义为与频繁变化的商品或服务的生产相关的成本。在商业世界中,可变成本最常用于制造业,以纳入原材料成本。然而,由于大多数企业在某种程度上依...

什么是可变费用?(variable expenses?)

... 预算费用可以每月保持不变,也可以波动。可变费用是指可以根据天气、成本、需求或许多其他变量而变化的费用。固定费用每月保持不变

...

什么是可变成本法?(variable costing?)

... 可变成本是指费用,包括所有可变成本,例如与产品生产和制造直接相关的制造成本。这些成本包括直接人工成本、直接材料成本和可变制造费用。它们被称为可变成本,...

什么是可变成本和吸收成本之间的区别?(the differences between variable and absorption costing?)

... 可变成本法和吸收成本法是企业用来确定产品成本的两种分配方法。每种方法在分配制造费用的方式上都有显著差异。可变成本法仅适用于可变制造间接成本。吸收成本法...