巴塞尔协议1对银行的影响

从1950年到1981年,美国每年大约有六家银行倒闭。 银行倒闭在20世纪80年代尤为突出,这个时代通常被称为“储蓄和贷款危机” 世界各地的银行都在大量放贷,而各国的外债却以不可持续的速度增长。

因此,由于低安全性,国际主要银行破产的可能性增大。为了防止这种风险,巴塞尔银行监管委员会于1987年在瑞士巴塞尔召开会议,该委员会由10个国家的中央银行和监管机构组成。

该委员会起草了第一份文件,规定银行应持有的国际“最低资本额”。最低资本充足率是银行总资本的一个百分比,也称为最低风险资本充足率。1988年,巴塞尔一号资本协议诞生。 巴塞尔新资本协议是前者的延伸,于2007年实施。 巴塞尔协议III正在定稿。 在本文中,我们将看一看巴塞尔协议I及其对银行业的影响。

关键要点

- 巴塞尔协议I是一套国际银行业法规,规定了金融机构的最低资本要求,其目标是将信贷风险降至最低,促进金融稳定,

- 为了遵守巴塞尔协议I,国际运营的银行必须根据风险加权资产的百分比保持最低资本额(8%)。

- 《巴塞尔协议一》被认为过于简单和宽泛,紧随其后的是《巴塞尔协议二》(Basel II)和《巴塞尔协议三》(Basel III)以及《巴塞尔协议》(Basel Agreements)。

巴塞尔协议一的宗旨

1988年,巴塞尔一号资本协议诞生。一般目的是:

- 加强国际银行体系的稳定。

- 建立公平、一致的国际银行体系,减少国际银行间的竞争不平等。

巴塞尔协议I的基本成果是定义了银行资本和所谓的银行资本比率。为了建立适用于世界上所有银行和**的基于风险的最低资本充足率,需要对资本作出一般性定义。事实上,在这项国际协议之前,银行资本没有一个单一的定义。因此,该协定的第一步是界定它。

双层资本

巴塞尔协议定义资本分为两个层次:

- 一级资本(核心资本):一级资本包括股票发行(或股东) 权益)和申报准备金,如为缓冲未来损失或消除收入变化而预留的贷款损失准备金。

- 二级资本(补充资本):二级资本包括所有其他资本,如投资资产收益、期限超过五年的长期债务和隐性准备金(即贷款和租赁损失的超额备抵)。但是,短期无担保债务(或无担保债务)不包括在资本的定义中。

信用风险是指银行的风险加权资产或RWA,即银行的资产相对于其相对信用风险水平进行加权。根据巴塞尔协议I,总资本应至少占银行信贷风险(RWA)的8%。 此外,巴塞尔协议确定了三种类型的信贷风险:

- 表内风险(见图1)

- 表外交易风险:这些是衍生品,即利率、外汇、股票衍生品和大宗商品。

- 表外非交易风险: 这些担保包括一般担保,如远期购买资产或交易相关债务资产。

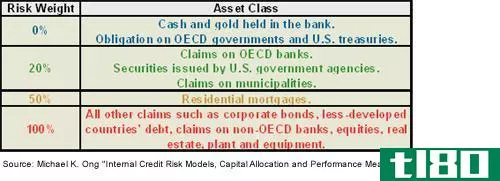

让我们看一下与风险加权资产和资本要求相关的一些计算。图1显示了资产负债表内风险的预定义类别,例如,根据四个相对风险类别进行加权的易受意外事件损失的影响。

图1:巴塞尔对表内资产风险权重的分类

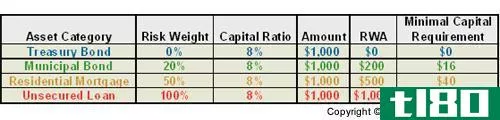

如图2所示,有一笔1000美元的非银行无担保贷款,要求风险权重为100%。因此,RWA的计算公式为RWA=$1000× 100%=1000美元。使用公式2,最低8%的资本要求为8%× 风险加权平均值=8%× $1000=80美元。换句话说,公司持有的总资本必须为80美元,与1000美元的无担保贷款相关。不同类型资产的不同风险权重下的计算也在表2中给出。

图2:资产负债表资产的RWA和资本要求计算

市场风险包括一般市场风险和特定市场风险。一般市场风险是指由于市场大幅度波动而引起的市场价值变化。特定风险是指由于与证券发行人有关的因素导致的个别资产价值的变化。产生市场风险的经济变量有四种。这些是利率、外汇、股票和大宗商品。市场风险可以用两种不同的方法来计算:一种是用标准化的巴塞尔模型,另一种是用银行的内部风险价值(VaR)模型。 这些内部模型只能由满足巴塞尔协议规定的定性和定量标准的最大银行使用。此外,1996年的修订还增加了资本总额第三级的可能性,其中包括短期无担保债务。这由中央银行决定。

巴塞尔协议一的缺陷

巴塞尔一号资本协议受到了多方面的批评。主要批评如下:

- 信用风险的有限区分: 根据8%的最低资本比率,有四种广泛的风险权重(0%、20%、50%和100%),如图1所示。

- 违约风险的静态度量: 假设最低8%的资本充足率足以保护银行免于破产,并没有考虑到违约风险不断变化的性质。

- 未确认信用风险的期限结构: 无论信用敞口的到期日如何,资本费用都设定在同一水平。

- 未来潜在交易对手风险的简化计算: 目前的资本要求忽略了与不同货币和宏观经济风险相关的不同程度的风险。换言之,它假设所有参与者都有一个共同的市场,而这在现实中是不正确的。

- 缺乏对投资组合多元化效应的认识: 实际上,单个风险敞口的总和并不等于通过投资组合多样化降低风险。因此,将所有风险相加可能会导致对风险的错误判断。补救办法是建立一个内部信用风险模型,例如,一个类似于银行为计算市场风险而开发的模型。这句话也适用于所有其他缺点。

这些批评导致了一个新的巴塞尔资本协议的诞生,被称为Basel II,它增加了操作风险,也定义了新的信用风险计算方法。操作风险是指由于人为失误或管理失误造成损失的风险。巴塞尔新资本协议于2007年实施。

底线

巴塞尔协议I旨在评估与信用风险有关的资本,或者如果一方不履行其义务将发生损失的风险。它启动了增加风险建模研究的趋势,但其过于简单的计算和分类导致了对其进行修订的呼声,为巴塞尔新协议和进一步协议铺平了道路,作为风险和资本不断完善的象征。尽管如此,巴塞尔协议I作为第一个评估资本风险重要性的国际工具,仍将是金融和银行业历史上的一个里程碑。

- 发表于 2021-06-01 09:50

- 阅读 ( 178 )

- 分类:商业金融

你可能感兴趣的文章

一级杠杆比率

...分比。 一级杠杆率告诉你什么? 一级杠杆比率是由巴塞尔银行监管委员会于2009年提出的一项国际银行监管条约《巴塞尔协议III》(Basel III accords)引入的。该比率使用一级资本来评估一家银行相对于其整体资产的杠杆率。...

巴塞尔新协议防范金融冲击

...帮助金融市场平稳运行的工具是一套国际银行协议,称为巴塞尔协议。这些协议协调了全球银行的监管,是“国际活跃银行的框架”,这些协议对银行以外的人来说是默默无闻的,但它们是金融体系的支柱。巴塞尔协议的制定是...

利用经济资本确定风险

...虑到它们面临的长期未来不确定性。正是在这种背景下,巴塞尔协议应运而生,旨在加强重要金融机构的风险管理职能。这些协议是对银行业的建议,由三套法规组成:巴塞尔协议一、巴塞尔协议二和巴塞尔协议三。 巴塞...

什么是巴塞尔协议?(the basel accords?)

... 巴塞尔协议是巴塞尔银行监管委员会(BCBS)制定的一系列协议。它以瑞士人口最多的城市之一命名。BCBS的行政部门位于那里,也是其定期会议的场所。《巴塞尔协议》向...

0 篇文章