互换价差

什么是互换价差(a swap spread)?

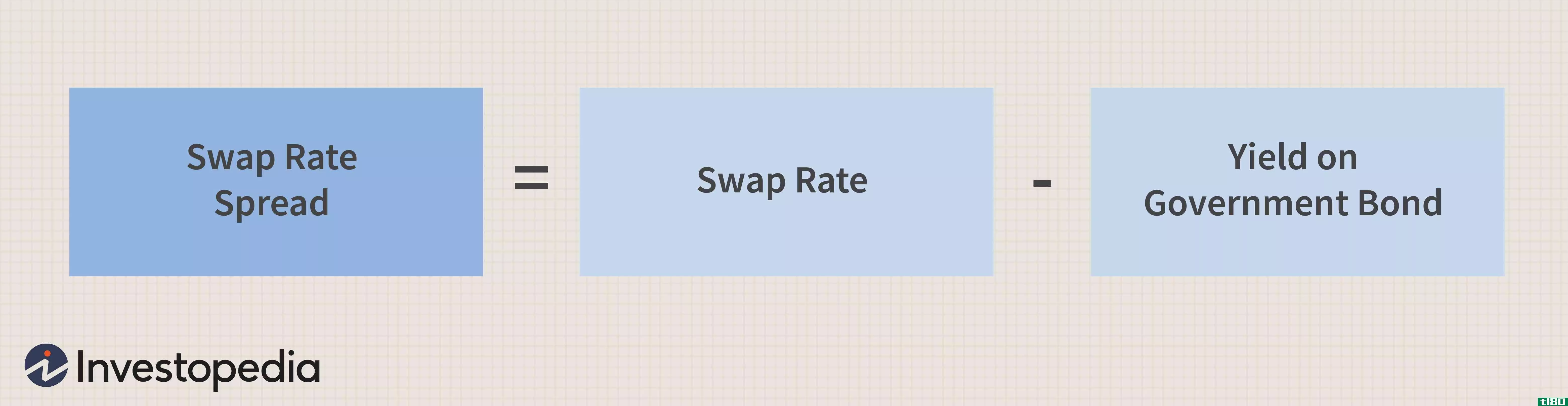

掉期利差是给定掉期的固定部分与具有类似到期日的主权债务证券收益率之间的差额。在美国,后者将是美国财政部的证券。掉期本身是一种衍生品合约,用于将固定利率付款转换为浮动利率付款。

由于国库券(T-bond)通常被用作基准,其利率被认为是无违约风险的,因此,给定合约的掉期利差由参与掉期的各方的感知风险决定。随着感知风险的增加,互换价差也随之增加。这样,互换利差就可以用来评估参与方的信誉。

关键要点

- 掉期利差是指掉期的固定部分与具有相同到期日的主权债务证券的收益率之间的差额。

- 互换利差也被用作经济指标。更高的互换利差表明市场上的风险规避程度更高。

- 2008年金融危机期间,流动性大幅减少,30年期互换利差转为负值。

互换价差的工作原理

互换是一种允许人们管理风险的合同,在这种合同中,双方同意在固定利率和浮动利率之间交换现金流。一般来说,接受掉期固定利率流的一方会增加利率上升的风险。

同时,如果利率下降,则固定利率流的原始所有者有可能违背支付该固定利率的承诺。为了补偿这些风险,固定利率的接收者需要在固定利率流的基础上收取费用。这是互换价差。

违背支付承诺的风险越大,互换价差就越高。

掉期息差与信贷息差密切相关,因为它们反映了掉期交易对手无法付款的感知风险。掉期息差被大公司和**用来为其业务提供资金。通常情况下,与美国**相比,私人实体支付的掉期息差更高或为正。

互换利差作为经济指标

总的来说,供求因素占据了主导地位。掉期利差本质上是对冲风险的意愿、对冲成本和市场整体流动性的指标。

想从风险敞口中转出的人越多,他们就越愿意花钱去诱导其他人接受这种风险。因此,更大的互换利差意味着市场上的风险规避程度更高。它也是衡量系统性风险的标准。

当降低风险的欲望高涨时,利差就会过度扩大。这也是一个迹象,表明流动性大大减少,就像2008年金融危机期间的情况一样。

负掉期息差

30年期互换国债的互换利差在2008年转为负值,此后一直处于负值。2015年末,中国****美国国债,放松对国内银行存款准备金率的限制,10年期国债的利差也降至负值。

负利率似乎表明,由于对私人银行的救助以及2008年之后发生的国债抛售,市场将**债券视为风险资产。但这一理由并不能解释其他期限较短的国债(如两年期国债)的持续流行。

对30年期负利率的另一种解释是,交易员减少了长期利率资产的持有量,因此,对定期掉期利率敞口的补偿要求较低。

不过,其他研究表明,自金融危机以来,由于监管的原因,为扩大互换利差而进行交易的成本已大幅增加。因此,股本回报率(ROE)有所下降。结果是愿意进行这种交易的参与者减少了。

互换价差示例

如果10年期掉期的固定利率为4%,而同一到期日的10年期国库券的固定利率为3%,则掉期利差为1%或100个基点:4%-3%=1%。

- 发表于 2021-06-04 13:25

- 阅读 ( 153 )

- 分类:商业金融

你可能感兴趣的文章

不同类型的掉期

...工具,代表双方在特定时期内交换一系列现金流的协议。互换在设计和构建基于双方协议的合同方面提供了极大的灵活性。这种灵活性产生了许多交换变体,每种变体都有特定的用途。 各方同意这种交换有多种原因: 投资...

如何阅读利率互换报价

利率互换是一种流行的场外金融工具,允许定期付款兑换浮动支付,通常与伦敦银行同业拆借利率(LIBOR)挂钩。全球企业都会进入利率互换,以减轻不同利率波动的风险,或从较低的利率中获益。我们解释如何阅读利率互换报...

什么是z型排列?(a z-spread?)

...流动性和期权风险。短期和高评级债务的z利差与其资产互换利差之间几乎没有差异。如果这类债券的这两个利差之间存在差异,那么可以安全地假设市场没有准确地对这类债券进行定价,很快就会看到调整。 ...

什么是互换价差?(a swap spread?)

...期利差代表固定利率投资和利率掉期之间的利率差。利率互换是一种衍生投资,其中一名投资者用一系列利息支付换取另一名投资者的一系列现金流。通常,一系列付款中的一个具有固定利率,另一个具有可变利率。在某些利率...

什么是期权调整价差?(an option-adjusted spread?)

...调整价差,了解衍生品很重要。衍生品和期权是两个经常互换使用的术语,但期权实际上是一种衍生品。衍生工具是从市场上的其他资产或证券中获得价值的金融工具。例如,某一特定股票的“看涨期权”是指未来以特定价格购...

什么是信用违约互换价差?(a credit default swap spread?)

...,也会面临一定的违约风险。1998年,当第一份信用违约互换合同成立时,一个新的市场诞生了,投资者可以在这个市场上交易能够防范信用风险的工具。这个市场有两个功能。它允许投资者交易信用衍生品,以防范信用风险,...

什么是波动性衍生品?(volatility derivatives?)

...OTC)金融衍生品也可用于交易波动性。指数和个股的方差互换被称为方差衍生品。这些产品可能不会提供给零售商。 交易隐含波动率和...

0 篇文章