哪些交易会影响留存收益?

留存收益是指管理层保留用于内部经营而不是以股息形式支付给股东的公司净收入的一部分。简言之,留存收益是尚未支付给股东的累计收益总额。这些资金也被作为储备,通过购买固定资产或偿还债务,再投资回公司。

关键要点

- 留存收益(RE)是指公司在向股东支付股息后,可用于再投资或偿还债务的盈余净收益。

- 当一家公司的利润为正时,它会将部分利润以股息的形式分给股东,但出于增长的原因,它也会将部分利润再投资回公司。

- 任何增加或减少净收入的业务方面都会影响留存收益,包括收入、销售额、销售成本、营业费用、折旧和额外实收资本。

留存收益

留存收益(RE)的计算方法是,取RE的期初余额,加上净收入(或亏损),然后减去支付的任何股息。

例如:假设您在某个特定时期拥有以下数字:

- 开始 关于 $报告期开始时为5000

- 期末净收入4000元

- 本期派发股息2000元

计算期末留存收益:

留存收益=期初余额+净收入(或亏损)-股息

留存收益=$5000+4000-2000美元=7000美元

股东权益影响

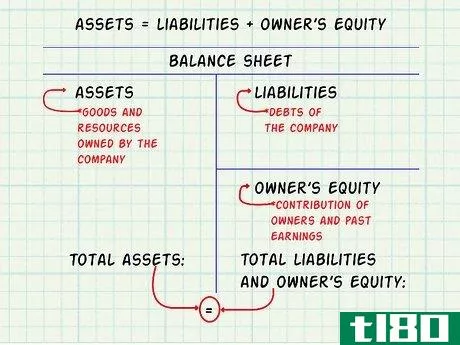

留存收益列报在资产负债表的股东权益部分,而留存收益表概述了该期间RE的变化。

公司的股东权益是通过从总资产中减去总负债来计算的。股东权益是指如果一家公司付清了所有债务,留给股东的金额。为了了解留存收益如何影响股东权益,让我们看一个例子。

留存收益示例

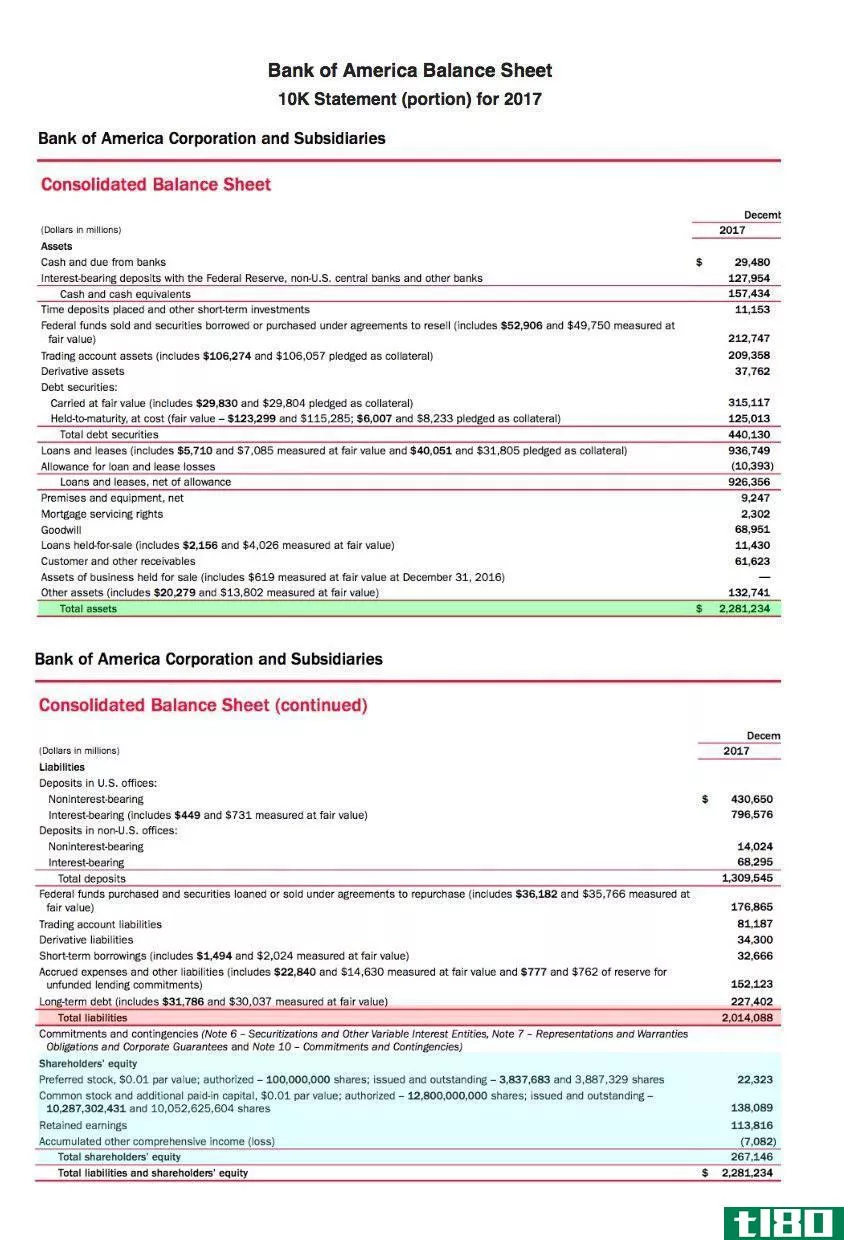

以下是美国银行公司(BAC)截至2017财年的资产负债表。股东权益位于资产负债表的底部(以蓝色突出显示)。

- 总股东 截至2017年底,股本约为2670亿美元。

- 留存收益约为1138亿美元。

- 在即将到来的 每个季度,支付股息后剩余的净收入将增加到1138亿美元(假设本季度没有任何现有留存收益用于偿还债务或购买固定资产)。

- 增加和减少 留存收益 影响股东权益的价值。 因此,两者 留存收益和 股东权益 由于这些基金被使用,因此受到投资者和分析师的密切关注 支付 股东通过分红。

资料来源:美国银行。

什么影响留存收益

收入是销售与公司主要业务有关的商品或服务所产生的收入总额。收入是公司在支出之前产生的收入。

收入,或有时称为总销售额,影响留存收益,因为任何通过销售和投资增加收入都会增加利润或净收入。由于净收入较高,在任何用于债务削减、商业投资或股息的资金之后,更多的资金分配给留存收益。

净收入将直接影响留存收益。因此,任何影响净收入的因素,导致净收入的增加或减少,最终也会影响再融资。

可以增加或减少净收入的因素包括:

- 收入和销售额

- 销货成本 是指可归因于公司所售商品生产的直接成本,以及 包括用于**货物的材料成本以及生产过程中涉及的直接人工成本

- 营业费用,即 正常业务运营,如 租金、设备、库存成本、营销、工资、保险以及分配给研发的资金

- 折旧,这是 成本 固定资产摊派 在其使用寿命内

净收入与留存收益有着直接的联系。然而,对于其他交易,对留存收益的影响是间接关系的结果。

留存收益 受经济增长或减少的影响 支付的净收入和股息 致股东。因此,任何 推动净收入上升或下降 压低利率最终将影响留存收益。

额外实收资本

额外的实收资本不会直接提高留存收益,但从长期来看,会导致更高的RE。额外实收资本反映了在一级市场上**超过其面值的股票所产生的股本金额。股票的面值是公司在发行时确定的每股股票的最低价值。如果发行的股票面值为1美元,但售价为30美元,则该股票的额外实收资本为29美元。

额外实收资本包含在股东权益中,可由发行优先股或普通股产生。额外实收资本的金额仅由公司**的股份数量决定。

因此,额外实收资本是指可用于为增长提供资金的股本金额。由于扩张通常会带来更高的利润和更高的长期净收入,额外的实收资本可以对留存收益产生积极影响,尽管是间接影响。

- 发表于 2021-06-12 10:38

- 阅读 ( 277 )

- 分类:商业金融

你可能感兴趣的文章

普通股(common stock)和留存收益(retained earnings)的区别

普通股(common stock)和留存收益(retained earnings)的区别 普通股与留存收益的主要区别在于,普通股是代表股东对公司所有权的股份,而留存收益是公司向股东派发股息后剩余的净收入的一部分。这两个项目都记录在资产负债表的...

衡平法

...债和总股本之和。 股东权益也可以表示为公司股本和留存收益减去库存股的价值。然而,这种方法并不常见。虽然两种方法得出的数字相同,但总资产和总负债的使用更能说明公司的财务状况。 理解股东权益 通过比较反...

留存收益

...种还债方式也会导致资金外流,但它仍会对企业账户产生影响,比如节省未来的利息支出,这使其有资格计入留存收益。 管理和留存收益 保留收益或将收益分配给股东的决定通常由公司管理层决定。但是,由于股东是公司的...

保留率

...付出去,或者不重新投资于该业务,收益增长可能会受到影响。此外,一家没有有效利用留存收益的公司,承担额外债务或发行新股为增长融资的可能性增加。 因此,留存比率有助于投资者确定公司的再投资率。然而,那些囤...

扩展会计等式定义

...发生的费用和损失之间的差额反映了净收益对股东权益的影响。总的来说,扩展的会计等式有助于在基本层面上确定公司股东权益在不同时期的变化。 某些术语可能因实体结构的类型而异。”“成员资本”和“所有者资本”通...

权益成本(cost of equity)和收益留存费(cost of retained earnings)的区别

...利。这会导致股东的不满,并对股票的市场价值产生负面影响。基础权益成本使用建议的公式(即CAPM)确定。留存利润率接近投资者对公司股权投资的期望收益率,可以从资本资产定价模型中提取。权益成本与留存收益成本对...

什么是额外实收资本?(additional paid in capital?)

...。例如,资产负债表上列出的额外实收资本包含在公司的留存收益中。留存收益是自公司成立以来,业务运营的累计净收入。公司可以选择派息或从留存收益中回购流通股。。 ...

什么是会计交易?(accounting transactions?)

...件依赖于总账中记录的交易。可能发生的基本交易类型将影响公司的现金、应收账款和应付账款。 ...

什么是损益表和资产负债表之间的关系是什么?(the relationship between an income statement and balance sheet?)

...给美国证券交易委员会。 来自损益表的信息被用来创建留存收益表、资产负债表和现金流量表。 ...

如何为会计制作资产负债表(make a balance sheet for accounting)

...4部分第4部分,共4部分:计算所有者权益和总额 1计算留存收益。留存收益是指一家公司在特定时期内赚取的利润额。首先找到上一期留存收益的期末余额(在年报上找到),将损益表中的净收入(收入减去费用),扣除支付...

0 篇文章