如何建立像布莱克-斯科尔斯那样的估值模型

对期权进行估值可能是一件棘手的事情。考虑以下场景:2015年1月,IBM股价为155美元,您预计它将在未来一年走高。您打算以155美元的ATM执行价购买IBM股票的看涨期权,与以高买入价购买股票相比,基于较小的期权成本(期权溢价),预期从高百分比回报中获益。

今天,有两种不同的现成方法可用于价值选择,包括Black-Scholes模型和二项式树模型,它们可以提供快速的答案。但是,形成这种估值模型的潜在因素和驱动因素是什么?基于这些模型的概念,可以准备类似的东西吗?

在这里,我们将介绍构建模块、基本概念和可作为框架用于构建期权等资产的估值模型的因素,并与Black-Scholes(BS)模型的起源进行并列比较。

本文并不打算质疑BS模型的假设或任何其他因素(这是一个完全不同的主题);相反,它旨在解释布莱克-斯科尔斯模型的基本概念,以及估值模型的发展思路。

布莱克·斯科尔斯之前的世界

在Black-Scholes之前,基于均衡的资本资产定价模型(CAPM)被广泛采用。根据投资者的偏好,回报和风险是相互平衡的,即高风险投资者预期会得到类似比例的(潜在的)更高回报的补偿。

BS模型源于CAPM。Fischer Black认为:“我将资本资产定价模型应用于权证生命中的每一个时刻,针对每一个可能的股价和权证价值。”不幸的是,CAPM无法满足权证(期权)定价的要求。

Black-Scholes仍然是第一个基于套利概念的模型,从基于风险的模型(如CAPM)转变为范式。这种新的BS模型开发取代了CAPM股票回报概念,因为它认识到一个完美的对冲头寸将获得一个无风险的利率。这排除了风险和收益的变化,并建立了套利的概念,其中估值是在风险中性概念的假设下进行的——套期保值(无风险)头寸应导致无风险收益率。

布莱克-斯科尔斯的发展

让我们从确定问题、量化问题和开发解决方案的框架开始。我们继续我们的例子,对IBM的ATM看涨期权进行估值,执行价为155美元,有效期为一年。

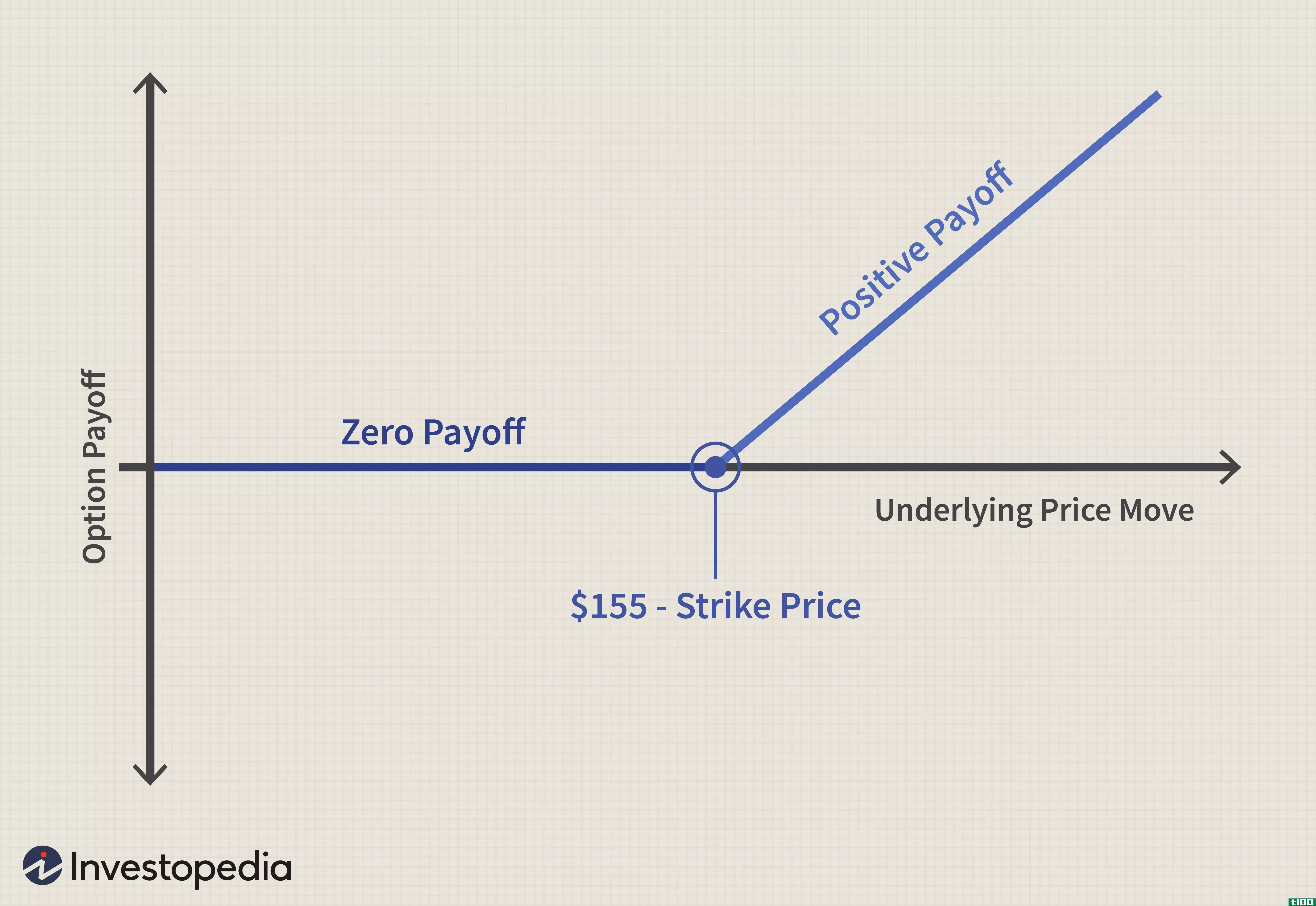

根据看涨期权的基本定义,除非股票价格达到执行价水平,否则回报率为零。在这一水平之后,收益呈线性增长(即,标的资产增加1美元,看涨期权将产生1美元的收益)。

假设买卖双方就公允价值(包括零价格)达成一致,则该看涨期权的理论公允价格为:

- 看涨期权价格=0美元,如果基础<行权(红色 (图表)

- 看涨期权价格=(基础行使),如果基础>=行使(蓝色图表)

这代表了期权的内在价值,从看涨期权买家的角度来看,这是完美的。在红**域,买方和卖方都有一个公平的估价(卖方零价格,买方零回报)。然而,估值挑战始于蓝**域,因为买方具有正收益的优势,而卖方则遭受损失(前提是基础价格高于执行价格)。这就是买方比零价格卖方有优势的地方。定价必须为非零,以补偿卖方承担的风险。

在前一种情况下(红色图表),理论上,卖方收到的价格为零,买方的潜在回报为零(对双方都公平)。在后一种情况下(蓝色图表),标的与**之间的差额由卖方支付给买方。卖方的风险跨越一整年。例如,基础股票价格可能会非常高(比如说四个月后达到200美元),卖方需要向买方支付45美元的差价。

因此,可以归结为:

- 标的债券的价格是否会超过执行价?

- 如果是这样的话,基础价格能涨到多高(因为这将决定买家的回报)?

这表明卖方承担了很大的风险,这就引出了一个问题:如果他们所承担的风险得不到任何回报,为什么有人会卖出这样一个看涨期权?

我们的目标是得出一个单一的价格,卖方应向买方收费,这可以补偿他在一年的时间内在零付款区(红色)和线性付款区(蓝色)承担的总体风险。价格应该公平合理,买卖双方都能接受。否则,在支付或接受不公平价格方面处于不利地位的人将不参与市场,从而破坏交易业务的目的。Black-Scholes模型的目的是通过考虑股票价格的不变变化、货币的时间价值、期权的行权价格和期权的到期时间来建立这种公平价格。与BS模型类似,让我们看看如何使用我们自己的方法对示例进行评估。

如何评估蓝**域的内在价值?

有几种方法可用于预测给定时间范围内未来的预期价格变动:

- 我们可以分析同一时期内类似的价格变动 最近的过去。IBM的历史收盘价表明,在过去一年(1月。 2014年12月2日至。 价格从185.53美元跌至160.44美元, 下降了13.5%。 我们能否得出结论,IBM的价格变动幅度为-13.5%?

- 进一步的详细调查显示,该指数触及年内高点199.21美元(2014年4月10日),年内低点150.5美元(2014年12月10日)。 16, 2014). 以1月1日开始计算。 2014年12月2日,收盘价185.53美元,百分比变化从+7.37%到-18.88%不等。现在,与先前计算的13.5%的跌幅相比,变化范围看起来要大得多。

可以对历史数据进行类似的分析和观察。为了继续我们的定价模型开发,让我们假设这个简单的方法来衡量未来的价格变化。

假设IBM每年增长10%(基于过去20年的历史数据)。基本统计数据表明,假设历史模式重复,IBM股价在+10%左右变动的概率将远远高于IBM股价上涨20%或下跌30%的概率。通过收集具有概率值的类似历史数据点,一年内IBM股价的整体预期收益率可以计算为概率和相关收益的加权平均值。例如,假设IBM的历史价格数据表示以下移动:

- (-10%)在25%的时间里,

- +35%的时候是10%,

- +15%在20%的时间里,

- +20% 占10% 无数次,

- +5%中的25% 次数 和

- (-15%)在5%的时间。

因此,加权平均值(或期望值)为:

(-10%*25% + 10%*35% + 15%*20% + 20%*10% + 25%*5% – 15%*5%)/100% = 6.5%

也就是说,平均而言,IBM股票的价格预计在一年内每1美元的回报率将达到+6.5%。如果有人以155美元的买入价买入一年期的IBM股票,预期净回报率为155*6.5%=10.075美元。

不过,这是为了股票回报。我们需要为看涨期权寻找类似的预期回报。

基于低于执行价(现有155美元ATM)的买入零收益,所有的负向移动将产生零收益,而高于执行价的所有正向移动将产生相等的收益。因此,买入期权的预期回报为:

(-0%*25% + 10%*35% + 15%*20% + 20%*10% + 25%*5%—0%*5%)/100% = 9.75%

也就是说,每投资100美元购买这一期权,人们可以预期9.75美元(基于上述假设)。

然而,这仍然局限于对期权内在价值的公允估值,并不能正确地反映期权卖方对中期可能出现的高波动所承担的风险(在上述年内高和低价格的情况下)。除了内在价值,买方和卖方可以商定什么价格,以便卖方在一年时间内承担的风险得到公平补偿?

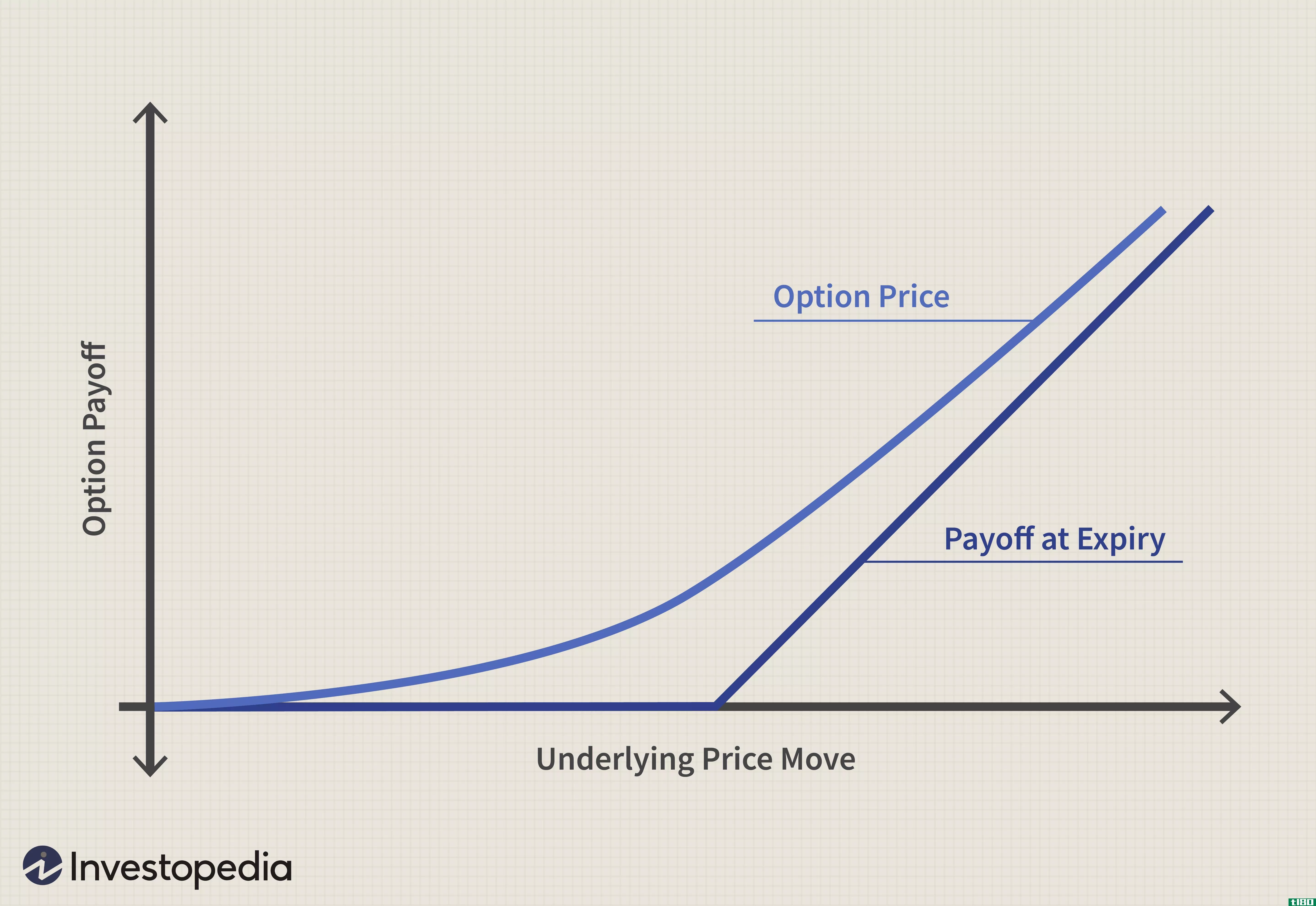

这些波动可能有很大的不同,卖方可能有自己的解释,他希望得到多少补偿。布莱克-斯科尔斯模型假设欧式期权,即在到期日之前没有行权。因此,它不受中间价格波动的影响,其估值基于端到端交易日。

在实际交易中,这种波动性对决定期权价格起着重要作用。我们通常看到的蓝色支付函数实际上是到期日的支付。实际上,期权价格(粉色图)总是高于收益(蓝色图),表明卖方为补偿其冒险能力而采取的价格。这就是为什么期权价格也被称为期权“溢价”——本质上是指风险溢价。

这可以包含在我们的估值模型中,这取决于股票价格的预期波动性和预期收益率。

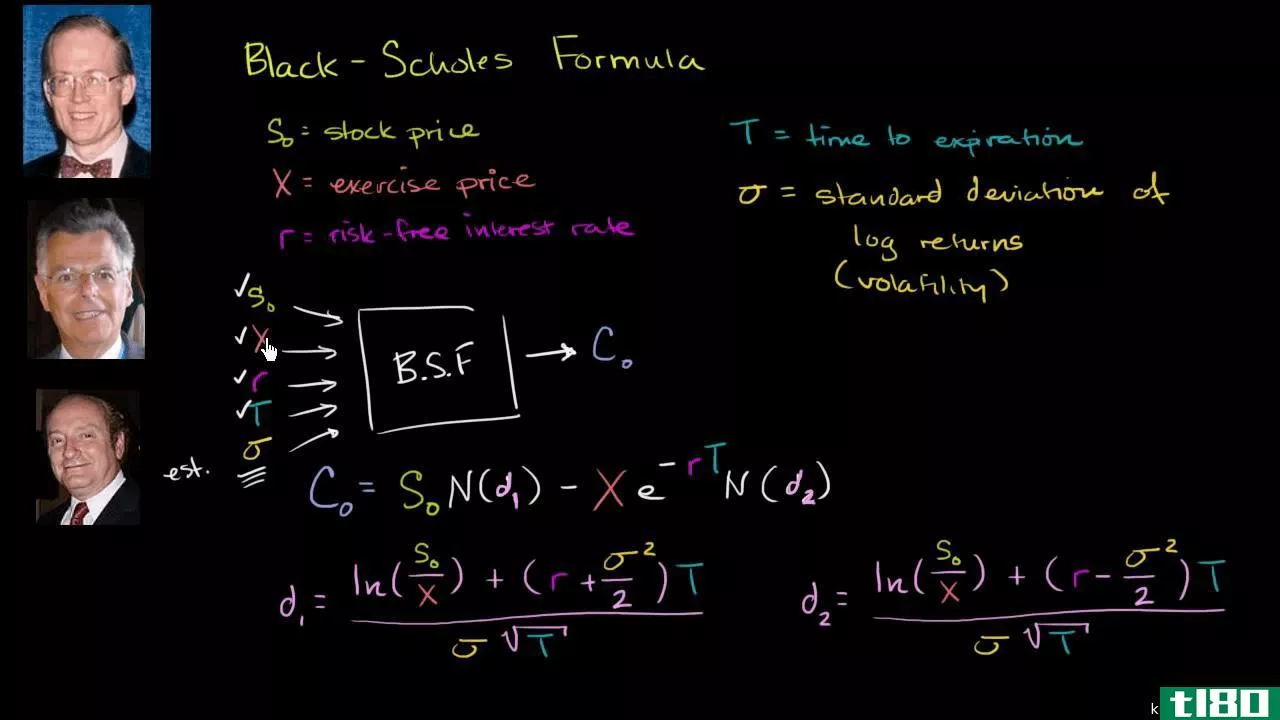

布莱克-斯科尔斯模型有效地做到了这一点(当然,在它自己的假设范围内),如下所示:

C=S×N(d1)−十×e−rTN(d2)\begin{aligned}&\text{C}=\text{S}\times\text{N}(\text{d}u 1)-\text{X}\times e^{-rT}\text{N}(\text{d}u 2)\\ end{aligned}C=S×N(d1))−十×e−rTN(d2))

BS模型假设股票价格变动服从对数正态分布,这证明了N(d1)和N(d2)的使用是合理的。

- 在第一部分中,S表示股票的当前价格。

- N(d1)表示股票当前价格变动的概率。

如果该期权的资金允许买方行使该期权,他将获得一股基础IBM股票。如果交易者今天行使期权,则S*N(d1)代表期权的当前预期价值。

在第二部分中,X表示执行价。

- N(d2)表示股价高于执行价的概率。

- 所以X*N(d2)代表股票价格的预期值 这个 执行价。

由于Black-Scholes模型假设欧式期权只有在最后才有可能行权,因此上述X*N(d2)表示的预期值应按货币的时间价值折现。因此,最后一部分乘以指数项,在一段时间内提高利率。

两项的净差额表示期权截至今天的价格价值(其中第二项是贴现的)

在我们的框架内,可以通过多种方式更准确地包含此类价格变动:

- 通过将区间扩大到更精细的区间,包括日内/年内价格变动,进一步完善预期收益率计算

- 包括反映当日活动的当日市场数据(类似于隐含波动率)

- 到期日的预期回报率,可贴现回当日进行实际估值,并从当日价值进一步降低

因此,我们可以看到,定量分析所选择的假设、方法和定制没有限制。根据要交易的资产或要考虑的投资,可以建立一个自行开发的模型。值得注意的是,不同资产类别的价格波动率变化很大股票有波动率偏差,外汇有波动率皱眉,用户应在其模型中纳入适用的波动率模式。假设和缺点是任何模型不可分割的一部分,在真实世界的交易场景中应用模型可以得到更好的结果。

底线

随着复杂资产进入市场,甚至普通资产进入复杂的交易形式,定量建模和分析成为评估的必要条件。不幸的是,没有一个数学模型是没有缺点和假设的。最好的方法是将假设保持在最低限度,并意识到隐含的缺点,这有助于在模型的使用和适用性上划清界限。

- 发表于 2021-06-19 22:56

- 阅读 ( 201 )

- 分类:商业金融

你可能感兴趣的文章

布莱克-斯科尔斯模型

什么是布莱克-斯科尔斯模型(the black-scholes model)? Black-Scholes模型,也称为Black-Scholes-Merton(BSM)模型,是期权合约定价的数学模型。特别是,该模型估计了金融工具随时间的变化。 关键要点 Black-Scholes-Merton(BSM)模型是一...

二项式期权定价模型

...率现在可能是70%。二项式模型允许这种灵活性;布莱克-斯科尔斯模型没有。 二项式期权定价模型的现实例子 二项式树的简化示例只有一个步骤。假设有一只股票的价格是每股100美元。在一个月内,这只股票的价格将上涨10...

股票期权的收益与价值

...法,只要它包含构成最常用方法的关键变量,如布莱克-斯科尔斯和二项式模型。关键变量包括: 无风险回报率(这里通常使用三个月或六个月的国库券利率)。 证券(公司)的预期股息率。 期权期内标的证券的隐含或预期...

影响布莱克-斯科尔斯稀释率的因素

...种可能的方法来评估认股权证,一个修改版本的布莱克-斯科尔斯模型是常用的。这个公式适用于欧式期权,虽然美式期权在理论上更值钱,但在实践中价格差别不大。 在Black-Scholes模型中,看涨期权的估值表示为: C=SN(d1...

期权剖析

...用在货币或最近的货币看涨期权和看跌期权。 布莱克-斯科尔斯模型最常用于欧式期权(这些期权只能在到期日行使)。 Bjerksund–Stensland模型有效地应用于美式期权,可以在购买合同和到期日之间的任何时间行使。 二项式模...

利率如何以及为什么影响期权

...解期权定价中使用的正确到期利率非常重要。像布莱克-斯科尔斯(Black-Scholes)这样的大多数期权估值模型都使用年化利率。 如果一个有息账户每月支付1%,你可以得到1%*12个月=12%的年利息。对的? 不! 不同时间段的利率...

理解二项式期权定价模型

...设中,并且自动包含(本例中以10%的方式)。 布莱克斯科尔斯 但这种方法是否正确,是否与常用的Black-Scholes定价方法一致?选项计算器结果(由OIC提供)与计算值非常匹配: 不幸的是,现实世界并不像“只有两个州”...

什么是布莱克-斯科尔斯模型的优点是什么?(the advantages of the black-scholes model?)

... 布莱克-斯科尔斯模型试图将金融资产和衍生品市场简化为一套数学规则。该模型是对市场进行广泛分析的基础。最有名的例子是一个公式,它可以产生一个期权合约的理论目标价...

什么是布莱克-斯科尔斯模型?(the black-scholes model?)

...准的方式来定价期权;从非常真实的意义上说,布莱克-斯科尔斯模型标志着现代金融衍生品时代的开始。。 ...

什么是跳跃扩散?(jump diffusion?)

...复杂的模型,尽管期权到期前的剩余时间越短,布莱克-斯科尔斯估值和二项式期权估值产生的价值之间的差距就越小。。 ...