你可能感兴趣的文章

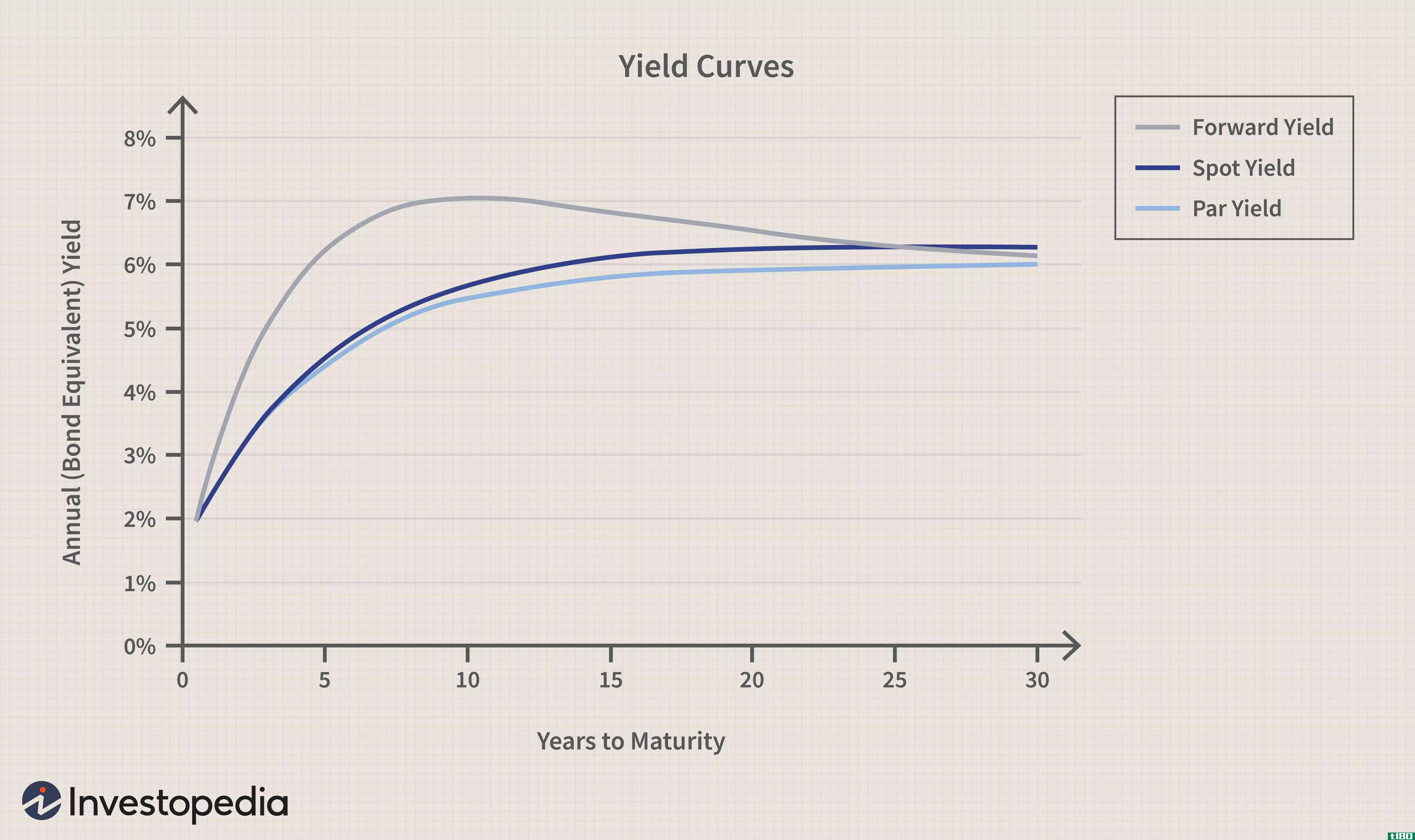

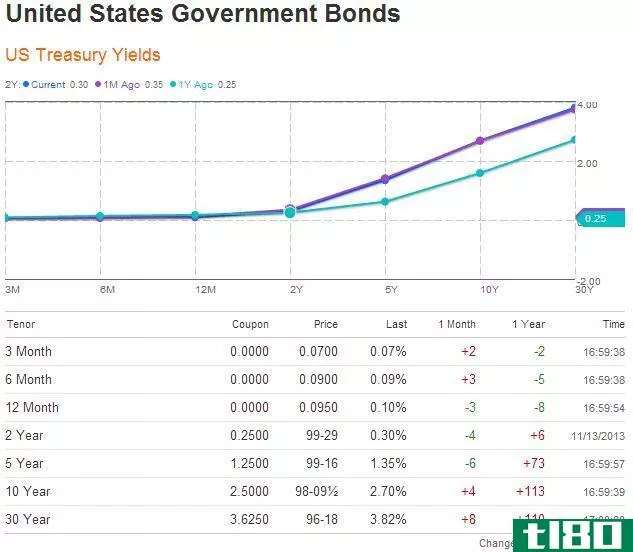

平价收益率曲线

什么是票面收益率曲线(a par yield curve)? 票面收益率曲线是以票面价格计算的假设性国库券收益率的图形表示。在票面收益率曲线上,票面利率将等于证券的到期收益率(YTM),这就是为什么国债将按票面交易。 平价收益率曲...

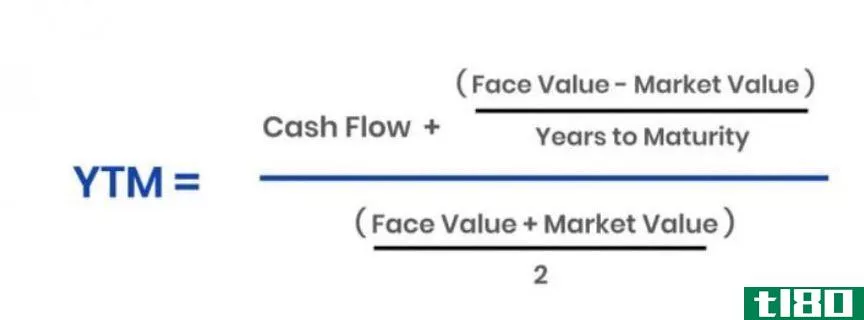

平均价格

...根据其面值和市场价格计算出来的,并用来推导出其到期收益率(YTM)。 了解平均价格 在基础数学中,平均价格是一系列价格的代表性度量,计算方法是取这些价格的总和除以被检查价格的数量。平均价格将区间缩小为单...

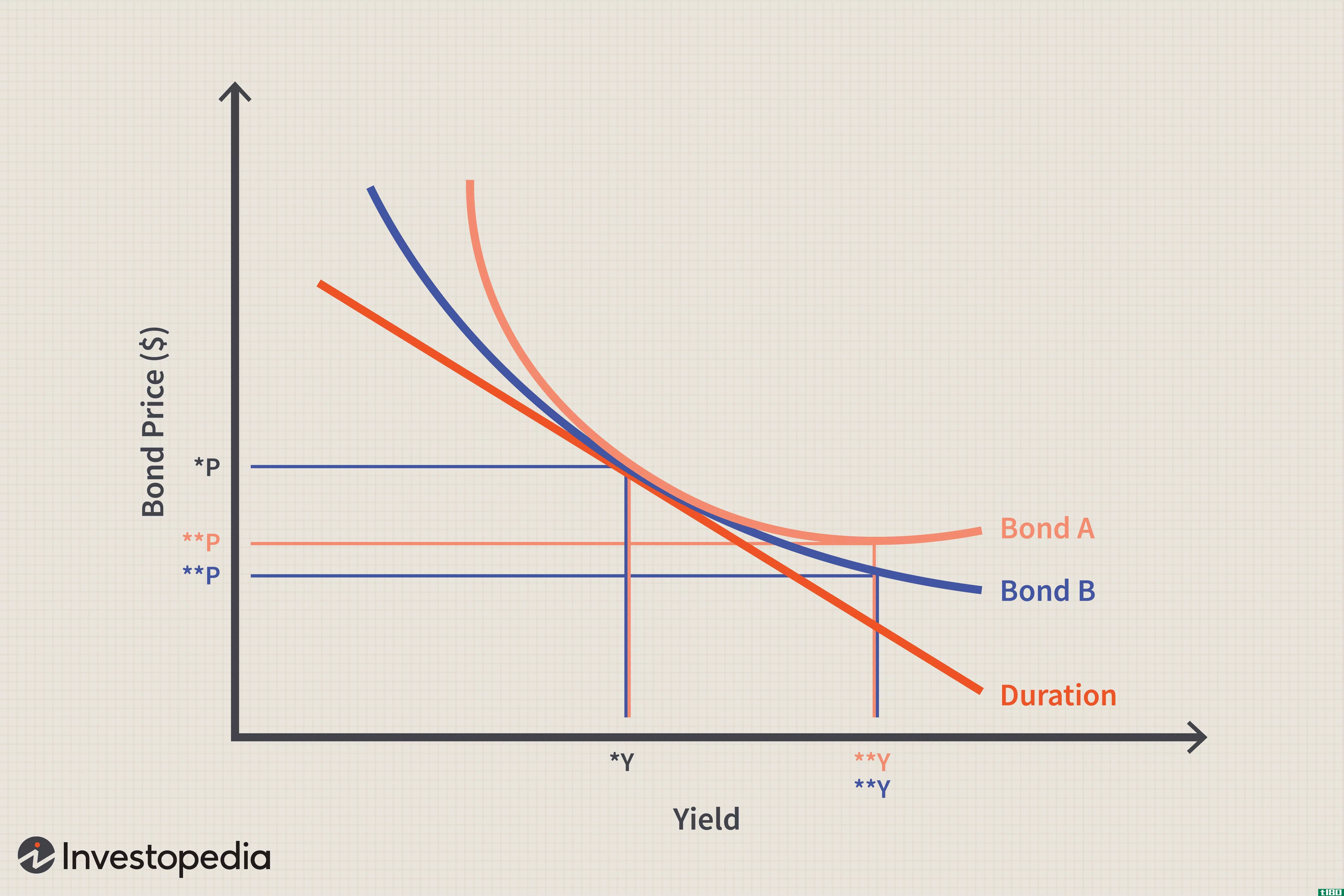

度量债券风险的久期和凸度

...。期限衡量债券对利率变化的敏感性。凸性与债券价格和收益率在利率变化时的相互作用有关。 对于息票债券,投资者依赖一种称为持续时间的指标来衡量债券价格对利率变化的敏感性。由于息票债券在其存续期内进行一系列...

了解债券价格和收益率

...高质量的债券是一种相对安全的投资。但了解债券价格和收益率如何运作的人却少得多。 事实上,这些信息大多与个人投资者无关。它只在二级市场上使用,在二级市场上,债券按面值折价**。 也就是说,如果你买了一张3年...

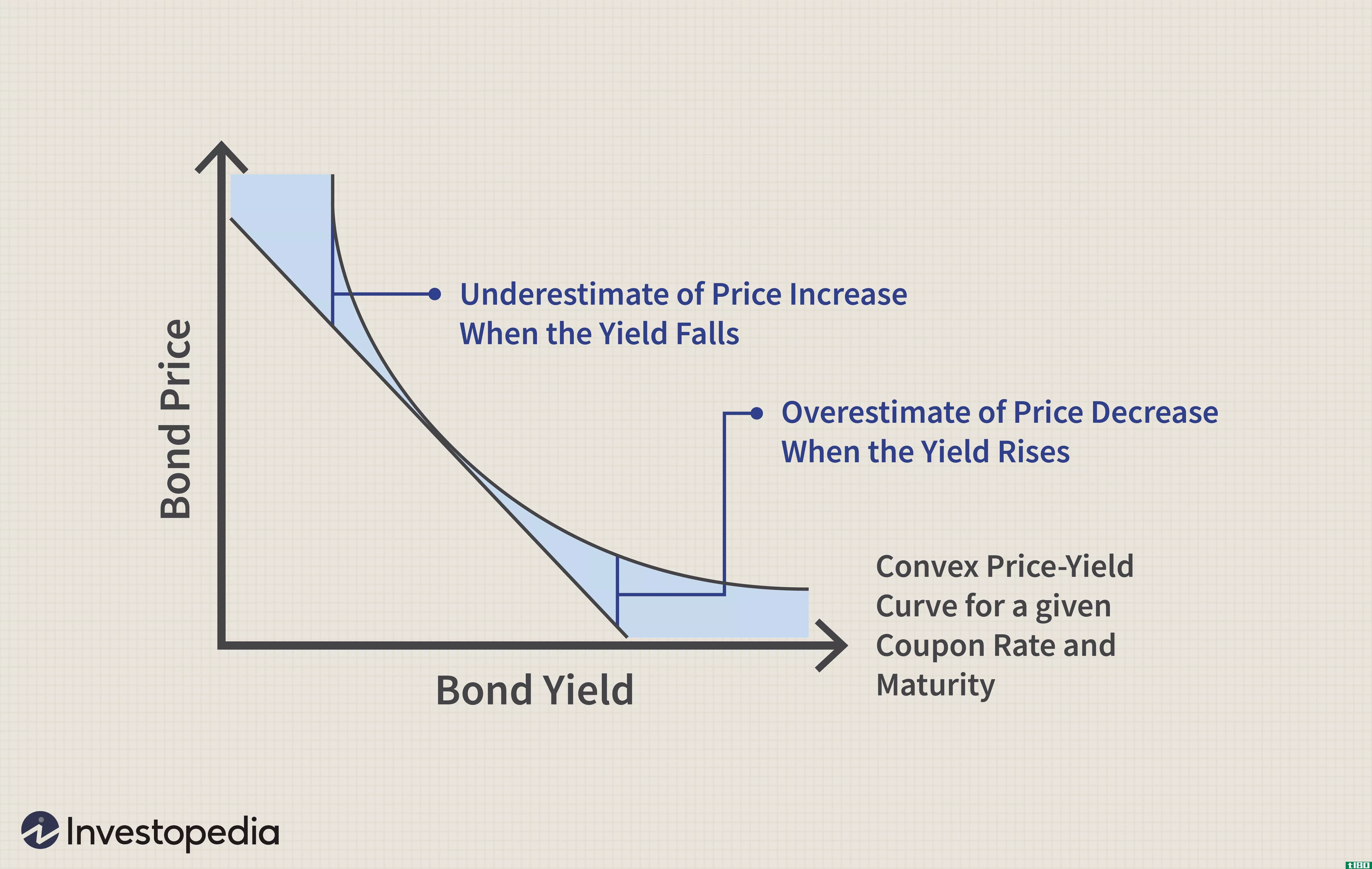

凸性

什么是凸性(convexity)? 凸度是衡量债券价格和债券收益率之间关系的曲率或曲线阶数。 关键要点 凸性是一种风险管理工具,用于衡量和管理投资组合的市场风险敞口。 凸度是衡量债券价格和债券收益率之间关系的曲率。 ...

当前收益率(current yield)和票面利率(coupon rate)的区别

“当前收益率”和“票面利率”是两个不同的术语,但这些术语与债券和股票有关。许多人转向其他方法,如共同基金,股票市场,股票市场等,以投资他们的钱获得更好的回报。因此,这两个术语对于理解市场如何运作至关重...

债券收益率(bond yield)和票面利率(coupon rate)的区别

债券收益率和票面利率都是用来表示债券的,但它们是不同的。谈到金融,债券是一种工具,显示发行债券的人对其持有人的债务。债券发行时使用债券收益率和票面利率。债券收益率(bond yield) vs. 票面利率(coupon rate)债券收益率...

债券收益率(bond yield)和到期收益(yield to maturity)的区别

债券收益率和到期收益率听起来很相似,但在现实生活中是不同的。尽管来自债券结构中收益率的背景,但这两个术语差别很大。债券收益率和到期收益率是发行给债券持有人的债券的两个不同方面。债券收益率(bond yield) vs. 到...

债券价格(bond price)和面值(face value)的区别

...什么是债券价格(bond price)?债券价格取决于一个叫做到期收益率的因素。到期收益率和债券价格成反比。当票面利率的价值小于到期收益率时,票面价值大于债券价格的价值。为了以更接近其面值的价格**债券,债券价格被固定...

“票面收益率”是什么意思?

... 票面收益,也称为票面利率,是指息票利率和债券收益率相等,债券价格与名义价值相同,也称为票面价值。票面价值是债券投资者到期时的支付,息票利率是他或她收到的年利率。收益率,或到期收益率(YTM),通常是...