度量债券风险的久期和凸度

什么是持续时间与凸度(duration and convexity)?

久期和凸度是管理固定收益投资风险敞口的两个工具。期限衡量债券对利率变化的敏感性。凸性与债券价格和收益率在利率变化时的相互作用有关。

对于息票债券,投资者依赖一种称为持续时间的指标来衡量债券价格对利率变化的敏感性。由于息票债券在其存续期内进行一系列的支付,固定收益投资者需要一些方法来衡量债券承诺现金流的平均到期日,作为债券有效到期日的汇总统计。持续时间可以实现这一点,让固定收益投资者在管理投资组合时更有效地衡量不确定性。

关键要点

- 对于息票债券,投资者依靠一种称为“持续时间”的指标来衡量债券对利率变化的价格敏感性。

- 利用缺口管理工具,银行可以将资产和负债的持续时间等同起来,从而有效地使其整体头寸免受利率变动的影响。

保证期

1938年,加拿大经济学家弗雷德里克·罗伯逊·麦考利(Frederick Robertson Macaulay)将有效期限概念称为债券的“期限”。 在这样做时,他建议,这一期限应计算为加权平均时间到期的每一个息票,或本金支付,由债券。麦考利的持续时间公式如下:

D级=∑i=1吨∗C(1+r)t+t型∗F(1+r)t型∑i=1TC(1+r)t+F(1+r)twhere:D=The 债券的麦考利期限t=到期前的期限数i=第i个期限c=定期支付息票r=定期到期收益率f=到期时的面值\begin{aligned}&;D=\frac{\sum{i=1}^T{\frac{T*C}{\left(1+r\right)^T}}+\frac{T*F}{\left(1+r\right)^T}{\sum{i=1}^T{\frac}{\left(1+r\right)^T}+\frac{F}{\left(1+r\right)^T}}}\\\\ textbf{其中:\\\\&;D=\text{债券的麦考利期限}\\&;T=\text{到期前的期间数}\\&;i=\text{the}i^{th}\text{time period}\\&;C=\text{定期优惠券支付}\\&;r=\text{定期到期收益率}\\&;F=\text{到期时的面值}\\\end{对齐}其中:D级=∑i=1吨(1+r)tC+(1+r)tF∑i=1吨(1+r)tt∗C+(1+r)tT∗FD=债券的麦考利期限T=到期前的期数I=第i个时间段C=定期支付息票R=定期到期收益率F=到期时的面值

固定收益管理持续时间

持续时间对于管理固定收益投资组合至关重要,原因如下:

- 这是一个投资组合有效平均到期日的简单汇总统计。

- 它是使投资组合免受利率风险影响的重要工具。

- 它估计投资组合的利率敏感性。

持续时间度量具有以下属性:

- 零息债券的期限等于到期时间。

- 当票面利率较高时,保持到期日不变,债券的持续时间较低,这是由于早期较高的票面支付的影响。

- 在票面利率不变的情况下,债券的期限通常会随着到期时间的延长而增加。但也有例外,比如深度贴现债券(deep-discount bonds)等工具,其期限可能会随着到期时间的增加而减少。

- 在其他因素不变的情况下,当债券的到期收益率较低时,息票债券的持续时间较高。然而,对于零息票债券,无论到期收益率如何,期限都等于到期时间。

- 等级永久性的持续时间为(1+y)/y。例如,以10%的收益率计算,每年支付100美元的永续经营期限将等于1.10/.10=11年。然而,如果收益率为8%,则等于1.08/.08=13.5年。这一原则表明,到期日和期限可能存在很大差异。举个例子:永续经营的期限是无限的,而收益率为10%的票据期限只有11年。永续经营存续期早期的现值加权现金流主导了存续期的计算。

差距管理持续时间

许多银行表现出资产和负债期限不匹配。银行负债主要是欠客户的存款,一般性质上是短期的,持续时间较短。相比之下,银行的资产主要包括未偿商业和消费贷款或抵押贷款。这些资产往往持续时间较长,其价值对利率波动更为敏感。在利率意外飙升的时期,如果银行的资产价值比负债价值下降得更厉害,银行的净值可能会急剧下降。

缺口管理是一种广泛使用的风险管理工具,银行试图限制资产和负债期限之间的“缺口”。缺口管理在很大程度上依赖于可调利率抵押贷款(ARMs),这是缩短银行资产组合期限的关键因素。与传统的抵押贷款不同,当市场利率上升时,ARMs的价值不会下降,因为他们支付的利率与当前利率挂钩。

在资产负债表的另一方面,采用定期至到期的长期银行存单(CDs)有助于延长银行负债的期限,同样有助于缩短期限缺口。

了解差距管理

银行采用缺口管理来平衡资产和负债的持续时间,有效地使其整体头寸免受利率变动的影响。理论上,银行的资产和负债规模大致相等。因此,如果它们的持续时间相同,利率的任何变动都会对资产和负债的价值产生相同程度的影响,因此利率变动对净值的最终影响很小或没有。因此,资产净值要求投资组合持续时间或缺口为零。

具有未来固定债务的机构,如养老基金和保险公司,与银行的不同之处在于,它们的运营着眼于未来承诺。例如,养恤基金有义务维持足够的资金,为工人退休后提供源源不断的收入。随着利率的波动,基金所持资产的价值以及这些资产产生收入的利率也会随之波动。因此,投资组合经理可能希望在某个目标日期保护(免疫)基金的未来累积价值,使其免受利率变动的影响。换言之,贷款期限与资产和负债相匹配,因此无论利率变动如何,银行都可以履行其义务。

固定收益管理中的凸性

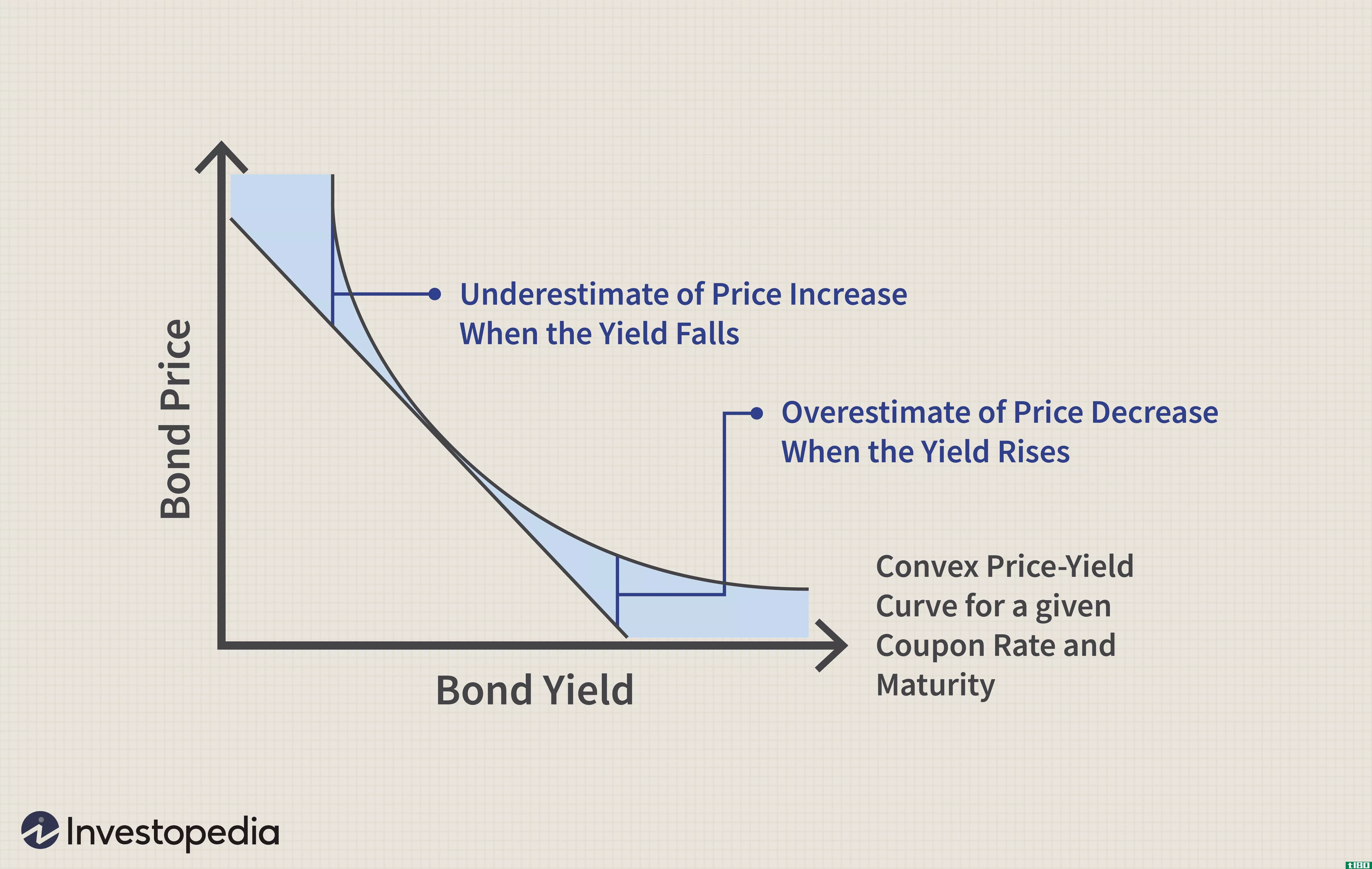

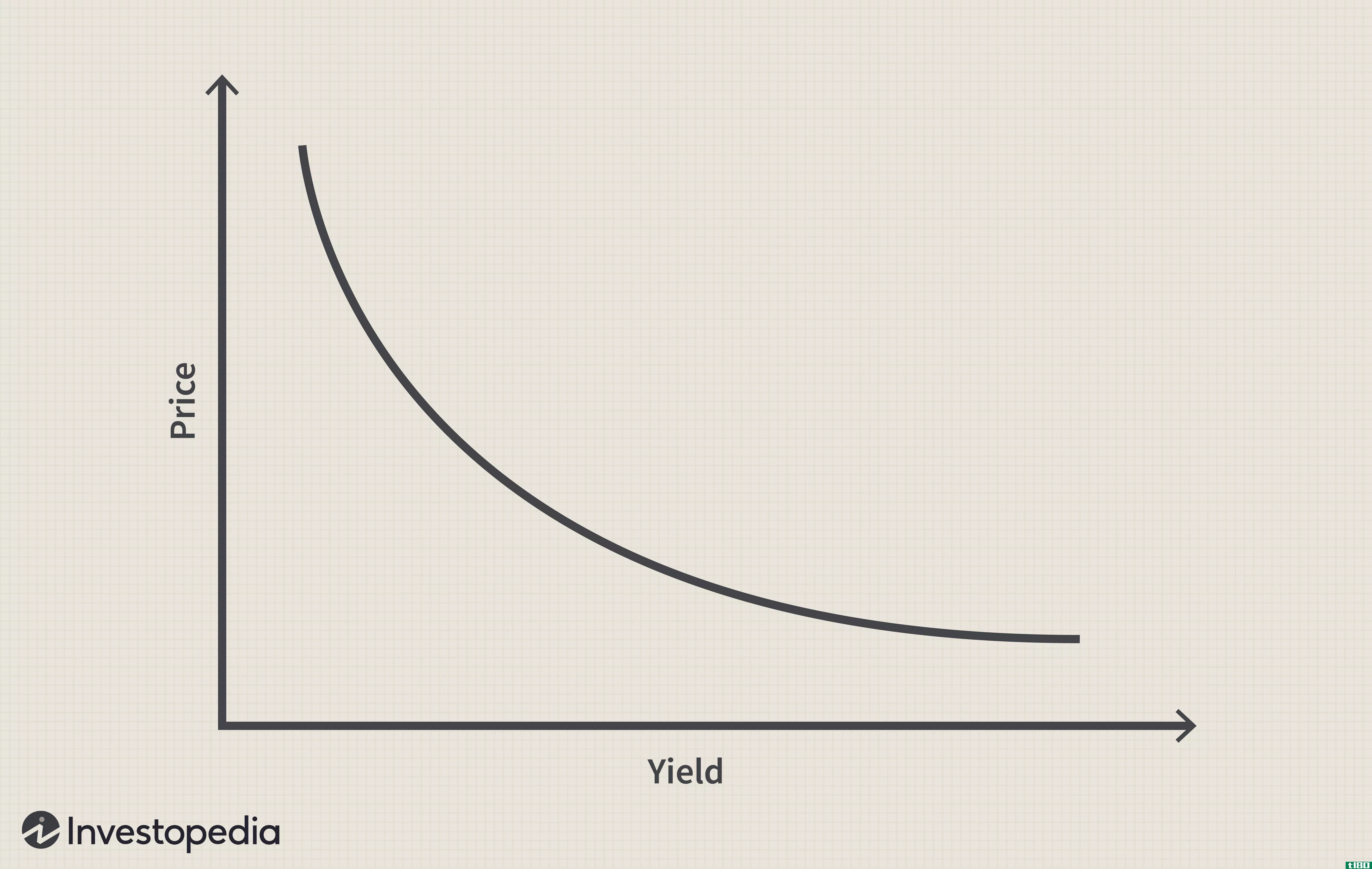

不幸的是,作为利率敏感性的衡量标准,期限有其局限性。虽然统计数据计算出债券价格和收益率变化之间的线性关系,但实际上,价格和收益率变化之间的关系是凸的。

在下面的图片中,曲线代表了价格的变化,给出了收益率的变化。与曲线相切的直线通过持续时间统计表示估计的价格变化。阴影区域显示了持续时间估计和实际价格变动之间的差异。如前所述,利率变化越大,估计债券价格变化的误差就越大。

凸度是衡量债券价格变化曲线与利率变化的关系,它通过衡量利率波动时债券存续期的变化来解决这一错误。公式如下:

C=d2(B(r))B∗d∗r2级where:C=convexityB=the 债券价格=利率=期限\开始{对齐}&;C=\frac{d^2\左(B\左(r\right)\right)}{B*d*r^2}\\&\textbf{其中:}\\&;C=\text{凸性}\\&;B=\text{债券价格}\\&;r=\text{利率}\\&;d=\text{duration}\\\end{aligned}C=B∗d∗r2d2(B(r))where:C=convexityB=the 债券价格=利率=期限

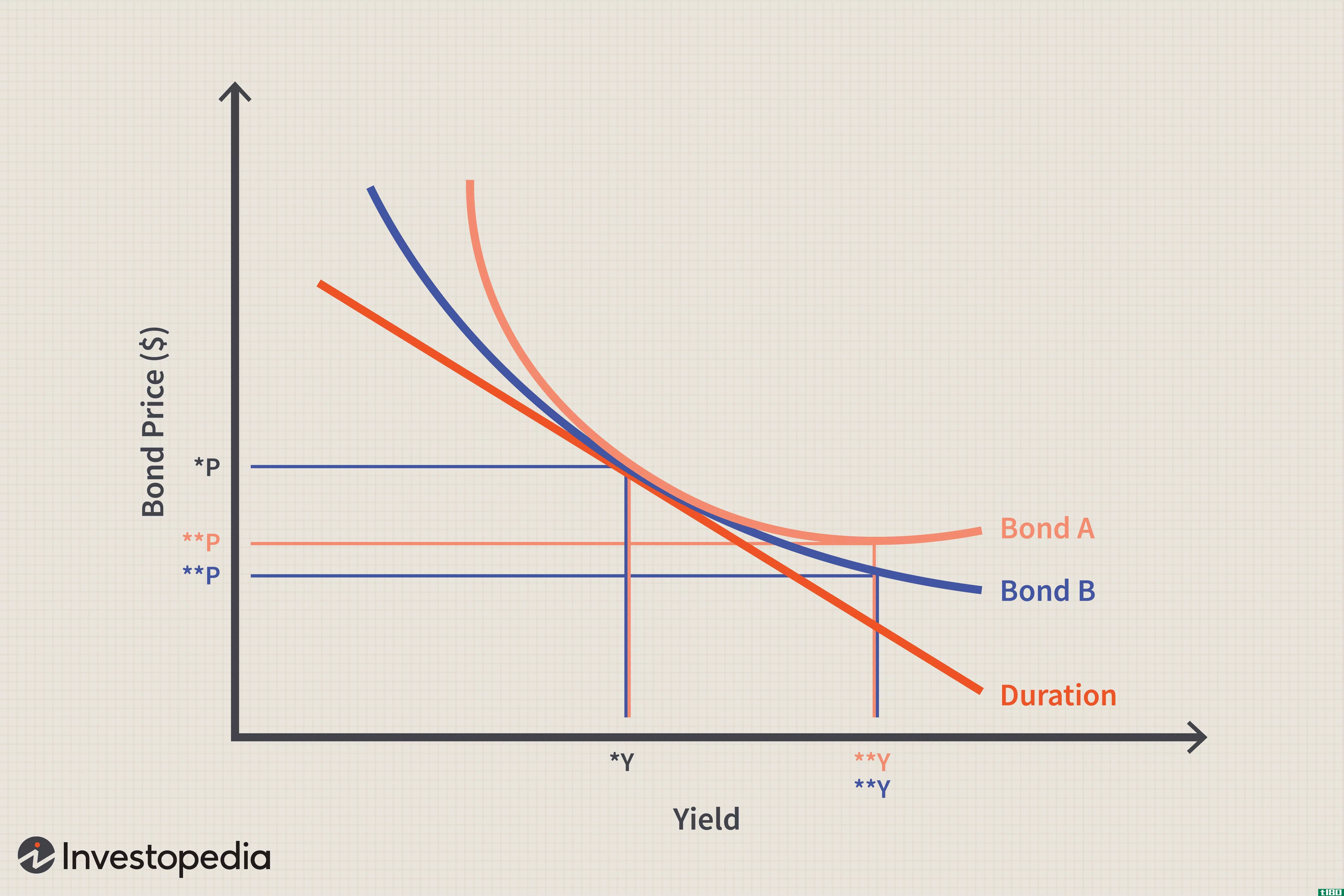

一般来说,息票越高,凸度越低,因为5%的债券比10%的债券对利率变化更敏感。由于赎回功能,如果收益率下降太低,可赎回债券将显示负凸性,这意味着当收益率下降时,持续时间将减少。零息债券具有最高的凸性,只有当比较债券的期限和到期收益率相同时,这种关系才有效。指出:高凸度债券对利率变化更为敏感,因此当利率变动时,债券价格应出现较**动。

低凸度债券的情况正好相反,当利率变化时,其价格波动不大。当绘制在二维图上时,这种关系应生成一个长的倾斜U形(因此,术语“凸”)。

低息债券和零息债券的收益率往往较低,利率波动性最高。从技术角度来看,这意味着债券期限的调整需要进行更大的调整,以跟上利率变动后价格的更高变化。较低的票面利率导致较低的收益率,较低的收益率导致较高的凸度。

底线

不断变化的利率给固定收益投资带来了不确定性。久期和凸度让投资者量化了这种不确定性,帮助他们管理固定收益投资组合。

- 发表于 2021-06-13 13:02

- 阅读 ( 562 )

- 分类:商业金融

你可能感兴趣的文章

债券

...对利率变化的敏感性最高。债券的期限不是一个线性风险度量,这意味着随着价格和利率的变化,期限本身也会发生变化,而凸性度量了这种关系。 真实世界债券示例 债券代表借款人向贷款人支付贷款本金和利息的承诺。债...

评估债券基金的业绩和风险

...就越敏感。然而,WAM不如duration有用,duration可以精确地度量兴趣敏感度,而WAM只能给出一个近似值。 信用风险 鉴于巴克莱资本(Barclays Capital)总债券指数中美国国债和抵押贷款支持证券的数量,以该指数为基准的大多数债...

密钥速率持续时间定义

...用关键利率持续时间来估计投资组合价值的变化。 久期度量告诉你在利率变化的情况下持有固定收益证券所涉及的价格风险。 密钥速率持续时间公式 哪里: P-=收益率下降1%后的证券价格 P+=收益率增加1%后的证券价格 P0=...

期间

...期限很容易与期限或到期时间混淆,因为某些类型的期限度量也是以年为单位计算的。 然而,债券的期限是本金偿还到期前几年的线性度量;它不随利率环境而改变。另一方面,持续时间是非线性的,并且随着成熟时间的减少...

基点的价格值(pvbp)

...VBP)是用来描述收益率基点变化如何影响债券价格的一种度量方法。 基点的价格值也称为基点值(VBP)、美元基点值(DVBP)或基点值(BPV)。 了解基点的价格价值(pvbp) 基点的价格价值是衡量债券价格敏感性的一种方...

凸性

什么是凸性(convexity)? 凸度是衡量债券价格和债券收益率之间关系的曲率或曲线阶数。 关键要点 凸性是一种风险管理工具,用于衡量和管理投资组合的市场风险敞口。 凸度是衡量债券价格和债券收益率之间关系的曲率。 ...

期间(duration)和修改的持续时间(modified duration)的区别

...期或Macaulay久期是指在产生现金流之前的加权平均时间的度量,而修正久期则更多地体现在收益率方面的价格变动百分比上。 修改后的持续时间大于持续时间。 修正久期比久期适用范围更广。 在期限中,现金流必须是固定的,...

什么是键凸性?(bond convexity?)

... 债券凸度通常是用于分析债券的一种度量,它帮助债券分析师估计与某些债券相关的利率风险和回报。债券凸度度量用于弥补其他度量可能出现的错误,特别是当收益率发生显著变化时。利率风险是债券投资...

0 篇文章