凸性

什么是凸性(convexity)?

凸度是衡量债券价格和债券收益率之间关系的曲率或曲线阶数。

关键要点

- 凸性是一种风险管理工具,用于衡量和管理投资组合的市场风险敞口。

- 凸度是衡量债券价格和债券收益率之间关系的曲率。

- 凸性表明债券的期限是如何随着利率的变化而变化的。

- 如果债券的持续时间随着收益率的增加而增加,则称债券具有负凸性。

- 如果债券的持续时间上升而收益率下降,则称债券具有正凸性。

1:39

凸性

理解凸性

凸性表明债券的期限是如何随着利率的变化而变化的。投资组合经理将凸性作为一种风险管理工具,来衡量和管理投资组合的利率风险敞口。

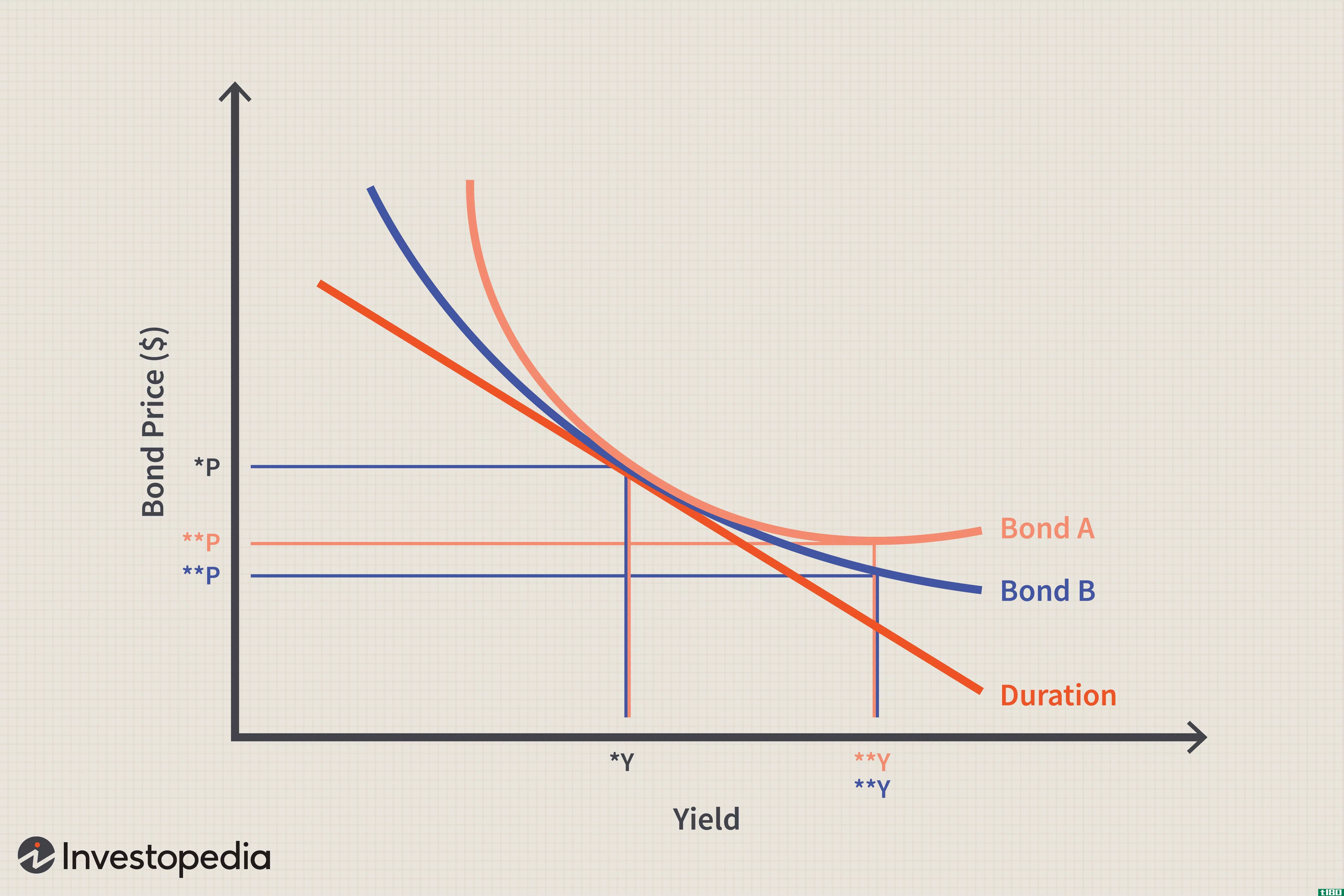

在上图所示的示例图中,债券A的凸度高于债券B,这表明在所有其他条件相同的情况下,随着利率的上升或下降,债券A的价格总是高于债券B。

在解释凸性之前,重要的是要知道债券价格和市场利率是如何相互关联的。随着利率下降,债券价格上涨。相反,市场利率上升导致债券价格下跌。这种相反的反应是因为随着利率的上升,与其他证券相比,债券可能会在支付给潜在投资者的款项方面落后。

债券收益率是指投资者通过购买持有某一特定证券而预期获得的收益或回报。债券的价格取决于包括市场利率在内的几个特征,并且可以有规律地变化。

例如,如果市场利率上升,或预期会上升,新发行的债券也必须有更高的利率,以满足投资者借钱给发行人的需求。然而,回报率低于这一水平的债券价格将下跌,因为对它们的需求将非常少,因为债券持有人将希望**现有债券,并选择债券,最有可能是较新发行的债券,支付更高的收益。最终,这些票面利率较低的债券的价格将下降到回报率等于现行市场利率的水平。

债券存续期

债券期限衡量利率波动时债券价格的变化。如果债券的期限很长,这意味着债券的价格将在更大程度上向利率相反的方向移动。相反,当这一数字较低时,债务工具对利率变化的反应将较小。从本质上讲,债券的期限越长,利率变化时其价格的变化就越大。换句话说,其利率风险越大。因此,如果投资者认为利率会上升,他们应该考虑较低期限的债券。

债券期限不应与到期期限混淆。尽管它们都随着到期日的临近而下降,但后者只是衡量债券持有人在必须支付本金之前收到息票付款的时间。

通常,如果市场利率上升1%,一年期债券价格应下降1%。然而,对于长期到期的债券,反应会加剧。一般来说,如果利率上升1%,债券价格每到期一年下降1%。例如,如果利率上升1%,两年期债券价格将下降2%,三年期债券价格将下降3%,十年期债券价格将下降10%。

另一方面,期限衡量债券对利率变化的敏感性。例如,如果利率上升1%,平均期限为5年的债券或债券基金可能会损失约5%的价值。

凸性与风险

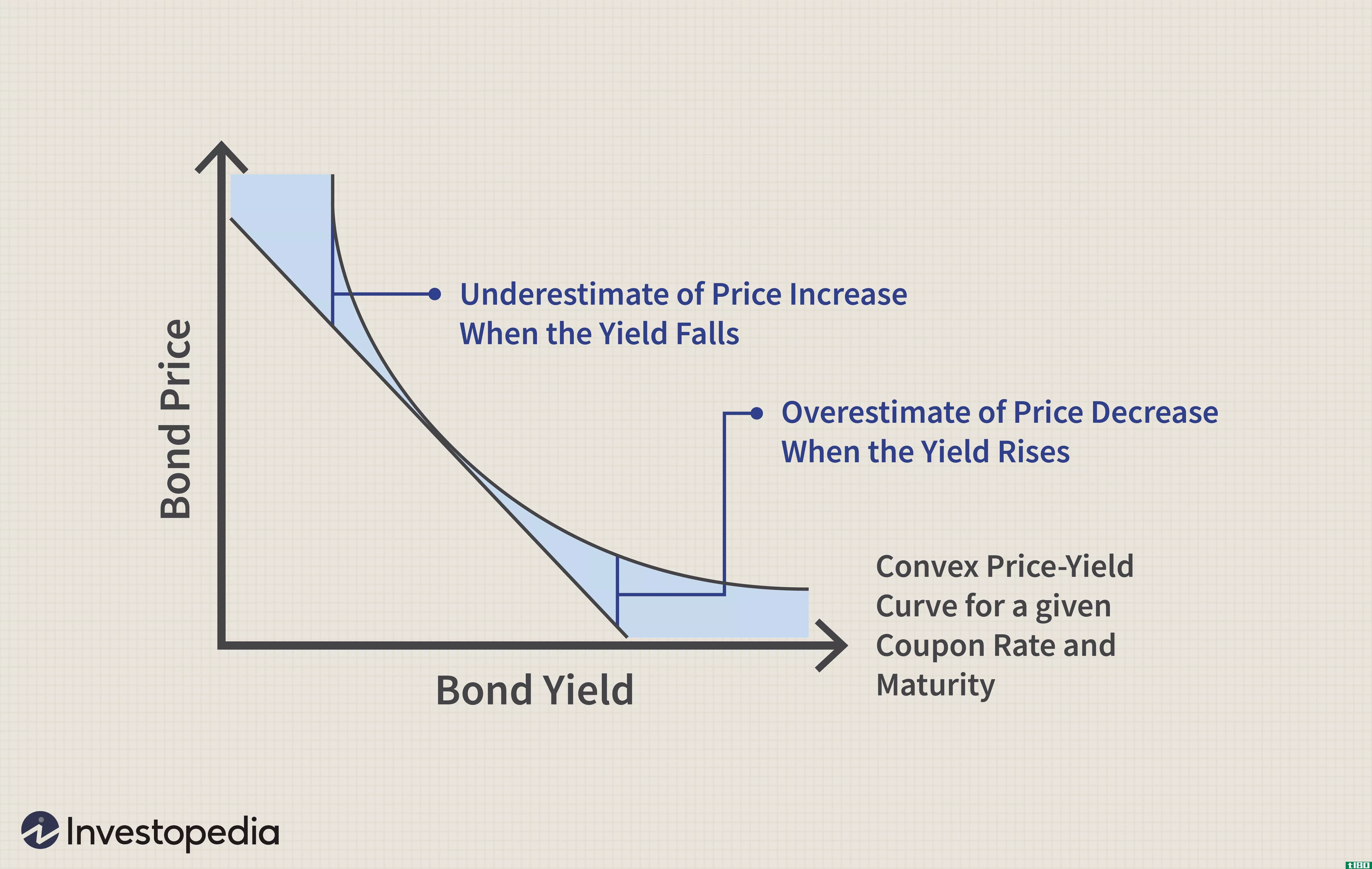

凸性建立在久期概念的基础上,通过测量债券久期对收益率变化的敏感性。凸度是一个更好的衡量利率风险,有关债券期限。在久期假设利率和债券价格呈线性关系的情况下,凸性考虑了其他因素并产生斜率。

持续时间可以很好地衡量债券价格如何因利率的微小而突然的波动而受到影响。然而,债券价格和收益率之间的关系通常更为倾斜,或者说是凸的。因此,凸度是评估利率大幅波动时对债券价格影响的较好指标。

随着凸度的增加,投资组合面临的系统性风险增加。系统性风险这个词在2008年金融危机期间变得很常见,因为一家金融机构的倒闭威胁到了其他金融机构。然而,这种风险可以适用于所有企业、行业和整个经济。

固定收益投资组合的风险意味着,随着利率上升,现有的固定利率工具就没有吸引力了。随着凸度降低,对市场利率的敞口减少,债券组合可被视为对冲。通常,票面利率或收益率越高,债券的凸度或市场风险就越低。这种风险的降低是因为市场利率必须大幅提高才能超过债券的息票,这意味着投资者的利率风险较小。然而,其他风险,如违约风险等,可能仍然存在。

正负凸性

如果债券的持续时间随着收益率的增加而增加,则称债券具有负凸性。换言之,随着收益率的上升,债券价格下降的幅度将大于收益率下降时的幅度。因此,如果债券具有负凸性,其持续时间将增加,价格将下降。当利率上升时,情况正好相反。

如果债券的持续时间上升而收益率下降,则称债券具有正凸性。换句话说,当收益率下降时,债券价格上升的速度或持续时间要比收益率上升时长。正凸性导致债券价格更大幅度上涨。如果债券具有正凸性,则当收益率下降时,它通常会经历较大的价格上涨,而当收益率上升时,价格会下降。

在正常市场条件下,票面利率或收益率越高,债券的凸度就越低。换句话说,当债券的息票或收益率较高时,投资者的风险较小,因为市场利率必须大幅提高才能超过债券的收益率。因此,高收益债券的投资组合将具有较低的凸度,因此,随着利率上升,其现有收益率变得不具吸引力的风险较小。

因此,零息票债券的凸度最高,因为它们不提供任何息票支付。对于希望衡量债券投资组合凸度的投资者来说,由于其复杂性和计算中涉及的变量数量,最好向财务顾问咨询。

凸性示例

大多数抵押贷款支持证券(MBS)将具有负凸性,因为它们的收益率通常高于传统债券。因此,需要收益率大幅上升,才能使现有MBS持有人的收益率低于或低于当前市场的吸引力。

例如,截至2020年8月19日,SPDR巴克莱资本抵押贷款支持债券ETF(MBG)的收益率为2.87%。 如果我们将ETF的收益率与当前10年期国债收益率(约0.67%)进行比较,利率将不得不大幅上升,而MBG ETF的收益率将远高于3%,这样就有失去更高收益率的风险。 换言之,ETF具有负凸性,因为收益率的任何上升对现有投资者的影响都较小。

常见问题

什么是正负凸性(negative and positive convexity)?

如果债券的持续时间随着收益率的增加而增加,则称债券具有负凸性。换言之,随着收益率的上升,债券价格下降的幅度将大于收益率下降时的幅度。因此,如果债券具有负凸性,其持续时间将随着价格的下降而增加,反之亦然。如果债券的持续时间上升而收益率下降,则称债券具有正凸性。换句话说,当收益率下降时,债券价格上升的速度或持续时间要比收益率上升时长。正凸性导致债券价格更大幅度上涨。如果债券具有正凸性,则当收益率下降时,它通常会经历较大的价格上涨,而当收益率上升时,价格会下降。

为什么利率和债券价格会向相反的方向移动?

随着利率下降,债券价格上升,反之亦然。例如,如果市场利率上升,或预期会上升,新发行的债券也必须有更高的利率,以满足投资者借钱给发行人的需求。然而,回报率低于这一水平的债券价格将下跌,因为对它们的需求将非常少,因为债券持有人将希望**现有债券,并选择债券,最有可能是较新发行的债券,支付更高的收益。最终,这些票面利率较低的债券的价格将下降到回报率等于现行市场利率的水平。

什么是债券存续期(bond duration)?

债券期限衡量利率波动时债券价格的变化。如果持续时间很长,这意味着债券的价格将向相反的方向移动,幅度将大于利率的变化。相反,当这一数字较低时,债务工具对利率变化的反应将较小。从本质上讲,债券的期限越长,利率变化时其价格的变化就越大。换句话说,其利率风险越大。因此,如果投资者认为利率的大幅变动可能会对其债券投资组合产生负面影响,他们应该考虑较低期限的债券。

- 发表于 2021-06-14 05:36

- 阅读 ( 403 )

- 分类:商业金融

你可能感兴趣的文章

债券

...券或债券组合对利率(持续时间)敏感度的变化率称为“凸性”。这些因素很难计算,所需的分析通常由专业人员完成。 债券种类 市场上**的债券主要有四类。不过,你也可以在一些平台上看到企业和**发行的外国债券。 ...

期间

...。随着利率的上升和下降,债券价格的加速变化被称为“凸性” 持续时间的有用性 投资者需要意识到影响债券投资价值的两大风险:信用风险(违约)和利率风险(利率波动)。久期用于量化这些因素对债券价格的潜在影响...

度量债券风险的久期和凸度

...险敞口的两个工具。期限衡量债券对利率变化的敏感性。凸性与债券价格和收益率在利率变化时的相互作用有关。 对于息票债券,投资者依赖一种称为持续时间的指标来衡量债券价格对利率变化的敏感性。由于息票债券在其存...

凸面的(convex)和凹曲线(concave curves)的区别

...全位于曲线上方。这两条曲线被认为是相对的。因此,负凸性是指一个术语,称为凹度。凹度和拐点描述曲线的方向。凹度描述曲线弯曲的方式。拐点是函数有切线且凹度改变的点。例如,如果曲线向下凹(简单地凹),则曲线...

拟凹效用函数

...论等领域的研究,博弈论和拓扑学最终为一个称为“广义凸性”的独立研究领域奠定了基础。虽然术语“拟凹:在许多领域都有应用,包括经济学,但它起源于作为拓扑概念的广义凸性领域。 拓扑的定义 韦恩州立大学数学教...

什么是键凸性?(bond convexity?)

... 此外,债券凸性说明了债券价格和收益率之间的关系,通常绘制在图表上以显示所谓的凸曲线。曲线的弯曲度,如图所示,表明了债券收益率对债券价格变化的反应方式——即,随着...

什么是负凸性?(negative convexity?)

... 负凸性是贷款的一个特征,收益率曲线中一个显著的不寻常模式最能说明这一点。这一特征与正常情况相反,即债务运行时间越长,利率越高。抵押贷款支持证券是最常见的...

什么是二次规划?(quadratic programming?)

... 解二次规划最重要的条件之一是目标方程的凸性。二次函数的凸性由Hessian函数或其二阶导数的矩阵决定。如果Hessian矩阵是正定或半正定的,即如果所有特征值分别为正或非负,则该函数称为凸函数。如果Hessian是正...

什么是一美元的期限?(a dollar duration?)

...的影响。这两个因素的组合可能反过来影响与投资相关的凸性或二阶导数。 ...

0 篇文章