在短短6个月内提高信用评分的5个窍门

This guide is available to download as a free PDF. Download this file now. Feel free to copy and share this with your friends and family.

在过去的一年里,我的信用评分一度在300分左右。那太可怕了。如果你刚刚申请破产,你会得到这个分数的。我并不害怕承认这一点,因为在大约六个月的时间里,我把这个分数提高到了近700分。

提高你的信用评分不一定是一个复杂的,复杂的过程。只需一些简单的行为和行动,你就可以在短短几个月内迅速提高你的信用评分。我用了这六个步骤,你也可以。

本指南包含了来自信贷局和受人尊敬的信贷机构的信息,因此它比任何论坛或小型博客上的任何内容都更可靠。除了学习如何提高你的分数,你还会找到很多可以帮助你的资源。所以,让我们开始提高信用评分!

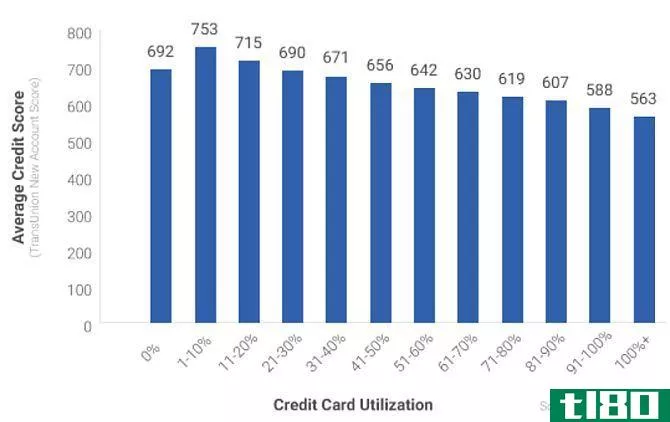

1了解您的信用利用率

你的信用评分中最重要的一个因素就是信用利用率。

听起来很复杂,但事实并非如此。

信用利用率是你的可用信用(你的所有信用限额)和你的总使用信用(你的所有信用余额)之间的比率。当你用你的余额除以你的信用限额,再乘以100%时,你得到的数字应该在30%以下。这代表了“健康”的信贷利用率。这也导致了非常高的信用评分。

最大的信用报告机构之一益百利解释如下:

...one of the most important factors in credit scores is how close your balances are to your credit limits. Credit scores add up the limits and the balances on your revolving accounts in order to calculate your overall balance-to-limit ratio, or utilization rate. The higher your utilization rate, the greater the negative impact on your scores.

你可能在想,一个快速提高你的分数的方法就是把每一张信用卡都付清,然后再也不用了,对吧?这实际上是错误的。信不信由你,0%的利用率实际上是一件坏事。

2016年,Credit Karma回顾了其1500万会员的信用评分与利用率,发现了一个非常有趣的模式。

信用利用率为0%的人实际上比信用利用率为1-20%的人信用得分更差。

这是什么意思?这意味着要建立一个信用评分,你应该有足够的可用信用,你不使用,但你应该尝试使用1%至20%的总限额。

本文中其余的操作需要根据您的情况和当前的利用率进行调整。没有人是从同样的情况开始的。例如:

- 如果你已经用了5张信用卡,每张限额为4000美元,那么你的使用率是100%。

- 也许你有一张限额为500美元的信用卡,你每个月用它买价值300美元的杂货。即使您全额支付,您的利用率也可能在0%到60%之间波动,这取决于信用局何时提取其数据。

- 也许你只使用20%的可用信贷,但你偶尔错过学生贷款或按揭付款。你的处境需要一整套不同的行动。

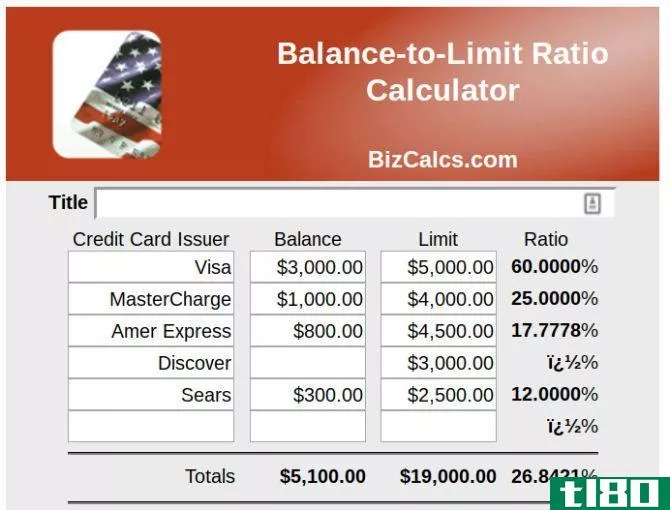

在继续本文之前,启动此过程的最佳方法是确定您的信用利用率。你可以把你所有的信用卡和贷款余额加起来,除以这些账户的最大限额余额,再乘以100%。或者您可以使用以下工具之一。

信贷利用帮助

不要担心试图找出你自己的信用利用率。有很多资源可以帮助你计算。

- BizCalcs.com是一个网站,托管各种各样的个人理财计算器,以帮助您的财务决策和预算。在那里你会发现这个易于使用的信用利用计算器。只要输入你所有的余额和信用额度,剩下的就让计算器来做。

- 当涉及到监控你的信用状况时,信用业力是最受欢迎的。该网站不仅显示你的整体信用评分,而且还提供你的整体信用利用率直接从你的信用报告中拉出来。不需要手动计算!

当然,信贷利用是很简单的,你自己做一个简单的电子表格和一点时间。花点时间弄清楚你的信用状况,这是朝着使信用井然有序迈出的关键的第一步。

2和你的债务人和解

让我的信用评分降到300分似乎是个糟糕的主意,但我有一个计划。问题是,我需要让我的得分罐,以便我可以开始改善它的工作。让我来解释一下我的情况,也许能帮助你更好地了解自己的情况。

由于在大学期间多张信用卡的超支以及我们的家庭在毕业后十年左右遭遇重大医疗危机,我们面临以下情况:

- 10万美元的可用信贷和3万美元的轮换余额,利用率为30%;

- 不断增加的医疗费用每月接近1200美元;

- 背部手术增加了已经存在的医疗经济负担;

- 没有办法支付全部费用。

因为我是那种愿意做三份工作而不愿申请破产的人,所以我支付了我们所有信用卡的最低余额,按时支付了所有正常的家庭账单,但没有支付医院的费用。剩下的钱不够了。

这样的情况只会持续很长时间,在某个时刻你会到达不归路的地步,我们做到了。想办法,否则申请破产。无论哪种情况,我近800分的优质信用评分都岌岌可危。

在做了一些研究之后,以下是我的发现。如果你有正当理由,比如医疗费,你可以和债权人协商解决。所以我开始打电话。

其他的原因也会证明和解是合理的,比如失业,家庭死亡,或者任何其他导致收入大幅下降的原因。

你还需要一大笔现金。如果你没有其他选择,从401(k)退休计划中借款是一种选择。它不被认为是一个实际的贷款,所以它不会出现在你的信用报告。你最多可以借计划余额的50%而不受惩罚。然而,在走这条路之前,看看一个富有的家庭成员是否会考虑给你贷款,因为从长远来看,动用你的退休储蓄可能是灾难性的。

你需要多少钱?根据你的谈判技巧,你将能够满足约40%至60%的信用卡余额。

以下是如何完成谈判过程:

- 计算你欠每个债权人的债务的百分比。用这些百分比把你的一笔钱分给债权人。在谈判时,你不能为每个债权人提供超过这个数额的贷款。

- 停止支付你的信用卡超过六个月。按时支付所有其他账单。你的信用分数会直线下降。没事的。

- 六个月后,打电话给债权人,向他们解释你有一笔钱要分给债权人,并向他们提供余额的30%。他们会嘲笑说不。谢谢他们,然后挂断电话。等一个月再打电话。

- 他们会给你提供较低的付款计划。他们会威胁要起诉你。简单地说,你没有钱,只有一笔钱分配给所有债权人,接受或离开它。如果他们拒绝40%,一个月后再挂断电话。他们的曲调会随着时间而改变。

- 最终,他们或你将提供40%到60%的余额。别贪心。询问你能预付多少钱才能得到书面的和解协议。一旦你拿到了,就付剩下的钱。

- 请记住,你将需要支付所得税的部分结算你被注销。

你为什么要安定下来?

因为如果你已经欠了几乎所有信用卡的最高金额,下面的提示都不管用。你的利用率很高,你基本上没有债务。

你必须用任何必要的方法减少你的余额。如果你没有医疗或与工作有关的原因来解决,那么你需要重新分配你的每月预算,并尽可能多地使用你的收入来尽快付清这些余额。一旦你到了那一步,你就可以继续前进了。

债务清偿资源

在我关于使用Excel来管理你的生活的文章中,我包括了一个关于管理债务的部分,它向你展示了如何使用Excel用滚雪球的方法来偿还债务。

如果你只是在为超支而挣扎,但实际上有足够的钱来偿还债务,那么以上基于Excel的方法是最好的。它可以帮助你计算出你每月需要分配多少预算用于偿还债务,并且它可以帮助你确保你保持在正轨上。

如果你没有足够的钱来偿还债务,那么你将不得不考虑以某种方式解决这些债务,要么通过合并贷款,要么通过某种形式的破产。信用咨询服务是一个选择,如果你想解决债务,但不觉得舒服谈判他们自己。

- 消费者事务部认可债务减免自由。它是一项服务,为您处理与债务人的结算谈判,并安排与您的预算工作的付款计划。只要记住,你为自由支付了一笔费用,这样你就不会像你自己谈判解决上述问题那样省那么多钱。

- 全国范围的债务也被认可,并将帮助您通过您的债务工作,无论他们是担保,无担保,企业,或其他。

- 国家信贷咨询基金会是一个非营利性组织,将帮助你做一个你的债务状况概述。它不仅有助于处理信用卡债务,还可以处理学生贷款、抵押贷款、破产咨询等等。

无论你选择哪一个,一定要根据你的情况选择正确的。

三。合并为单一债务

也许你的问题不是巨额余额的过载,而是小余额的过载。也许你在五张信用卡上支付的最低金额是100美元,每张信用卡的余额约为1000美元。信用报告公司认为这是对你的打击。

曾经在FICO和Equifax工作的信贷专家johnulzheimer向Bankrate解释说,这些都被认为是“讨厌的余额”,如果你能合并它们,就可以提高你的信用评分。

有两种方法可以做到这一点。如果你已经有非常坏的信用,那么你应该转移余额的下限卡到较少的上限卡。

第二种,也是更好的方法是向银行申请低息个人贷款,并将所有低余额、高息信用卡债务转为贷款。这是唯一可能的,如果你的信用评分足够好,让你在你的银行利率较低。

债务合并资源

从你的401(k)贷款可能是最好的选择,因为它不会算作新的债务,你自己偿还利息,而不是支付给银行。然而,如果401(k)贷款不是一个选项,那么你需要选择一个债务合并贷款。在债务整合方面,有很多骗局。检查以下选项以确保您做出了正确的选择。

- Discover不仅提供信用卡,还提供个人贷款。如果您的信用足够好,Discover的个人贷款将为您提供合理的固定利率和灵活的付款条件。

- LightStream是阳光信托银行的一个部门。根据你的信用,你可以得到一笔利率低至1.99%的贷款。把你的高利率信用卡合并成这样一个低利率的个人贷款,不仅能大大提高你的信用,而且还能为你节省很多利息。查看网站并申请。

- SoFi是一个了不起的新整合贷款机会。利率不仅合理,还包括失业保护。如果你失业了,这个项目将暂停你的贷款支付,在贷款期限内三个月到一整年都不会受到负面处罚。

- FreedomPlus允许你在网上申请个人贷款,在48小时内,你就可以拥有所需的资金,与信用卡公司结清债务,并将其全部合并为低利率的个人贷款。

4不要关闭帐户!

下一个信用评分“黑客”是增加你的信用帐户的年龄。如果你想把你的余额转移到更少的信用卡上,让空的信用卡账户保持活动状态。为什么?因为我前面提到的利用率因素。

- 五张限额为5000美元的信用卡欠500美元,使用率为10%。太棒了!

- 一张限额为5000美元的信用卡欠综合2500美元,使用率为50%。太糟糕了!

是的,将你的债务合并到一张卡上,以便于支付和简化余额,但是让其他帐户保持开放状态,这样你的总可用信用就不会改变!

如果你不得不结清余额,你的账户就会自动结清呢?

如果你因为生病或失业而结清了你的帐户,他们很可能会被关闭,你的分数会急剧下降。这只是暂时的。你的下一个工作将是继续按时支付所有账单和支付所有其他贷款(如汽车贷款或抵押贷款)。你的信用分数会再次上升,当它在大约一两个月后上升时,你应该重新开始申请信用。

然而,这一次,你不应该申请信用卡,以最大限度地把这些卡了。你应该申请信用卡,这样你就可以节省地向他们收费,并立即付清。随着时间的推移,这将增加您的可用信用,并提高您的整体利用率。

5少申请学分

根据你刚读到的内容,下一条建议可能听起来很矛盾。

这是真的,得到一个新的贷款或信用卡将增加您的可用信用和提高您的利用率。但也有一点是真的,每次你申请时,一个查询点击你的信用报告,可能会导致你的信用评分下降。

是的,你读对了:你必须申请学分并导致你的分数下降。然后,证明你可以通过几乎不使用新发现的债务来负责任地管理它,从而提高你的分数。

益百利对这项技术的解释如下:

One way to reduce improve your scores is to open additional credit accounts and keep the balances very low. That will increase your total credit limits and improve your utilization ratio. But, do this well before applying for new credit to allow your history to stabilize and only if you won't be tempted to overspend on the new accounts.

六个月的计划

上面所有的建议一次一条似乎都是矛盾的,但是让我们来探索一个假设的情况,用六个月的时间序列来增加你的信用评分。

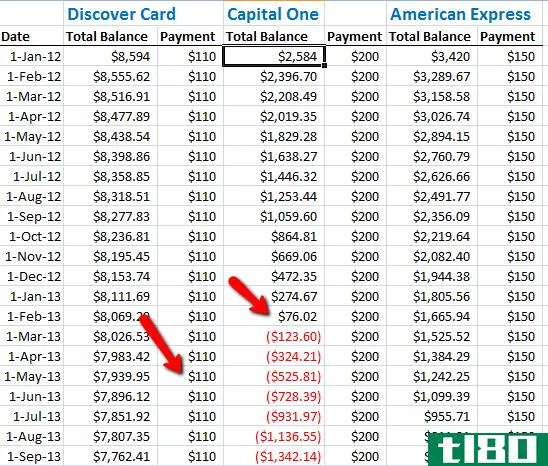

导致信用评分崩溃——你丢了工作,用信用卡支付开支。你负担过重,有五张信用卡,每张价值5000美元,债务总额为25000美元。你六个月都不给他们钱了,所以他们已经涨到3万美元了,还包括利息,每人还剩下6000美元。你有100%的利用率和一个可怕的信用评分450。作为最后的手段,你从你的401(k)计划中获得14000美元的贷款,并开始与债权人谈判。

债权人A、B和C接受各3000美元的50%和解。债权人D更为强硬,接受了3600美元60%的和解。债权人E拒绝谈判。你花了12600美元还清了24000美元的债务。这是很好的第一步。你把剩下的钱还给你的401(k)账户。你发现在债权人关闭你的账户后,你的信用评分骤降到320分。这是有史以来最低的!

第一个月——你有一个剩余的汽车贷款和抵押贷款,你要确保每月按时支付。你还有一张五号债权人的信用卡,利息为24%,但他们同意每月200美元,利息为17%。你还有一张旧的空信用卡,你已经用了很多年了,从来没有用过。现在你开始只在那张信用卡上买日用品,每月两次付清。

第三个月——你努力按时支付每一笔账单。你继续使用单一的信用卡购物,并迅速付清。

第四个月——你检查你的信用评分。已经恢复到540了。差不多是时候扩大你的信用额度了,但首先,你得再花一个月的时间按时支付账单,负责任地使用信用卡。

第五个月——你去银行申请5000美元的小额个人贷款。银行职员告诉你,你现在的信用等级是610,并且可以获得14%的贷款。你用这笔钱还清了债权人的债务,但信用卡账户却一直开着。现在你有零滚动信用卡债务对你的信用评分计算。

根据Marketwatch,将信用卡债务转为个人贷款可以提高你的分数100分:

Credit card debt tends to be more damaging to credit scores than a personal loan, which is c***idered installment debt. The credit utilization ratio (see previous section) does not take installment debt into account. This strategy would result in zero dollars of credit card debt on the borrower's credit report, which could boost their score by 100 points or more, says Ulzheimer.

第六个月——在最后一个月,你对自己进行了另一次信用检查,发现你又一次以650分的信用评分坐得很好。好吧,就在你通往黄金信用土地的路上。

不要放弃

我之所以知道这个过程是有效的,不仅因为专家们说会,而且因为我自己也经历过。当你没有足够的钱来支付所有的账单时,你会觉得这是一种绝望的局面——每个人都用滞纳金和罚款扇你耳光。

重要的是要评估你的情况,并考虑你所有的选择。总有一种方法能让你摆脱困境,只要有一点创造力和努力。

你有没有发现自己的信用评分很糟糕?你能爬出来吗?你注意到什么最能提高你的信用评分?在下面的评论部分分享你的经验!

图片来源:Frankieleon via Flickr

- 发表于 2021-03-17 06:20

- 阅读 ( 299 )

- 分类:商业金融

你可能感兴趣的文章

5条可以忽略的个人理财建议

... 每个月,你都会收到一张信用卡账单。该报表包括三个可能的付款金额: ...

7家百思买现收现付网站

...强大功能;它们通常让您可以选择将付款分散到几周、几个月,有时甚至几年。 ...

每日新闻综述:短短六个月内就有3200万患者记录被破坏

...总数的两倍。 2019年对个人信息来说将是糟糕的一年。在短短6个月内,3200万份病历被盗,而且没有放缓的迹象,似乎每个人都收到了锁定自己信用的通知。更不用说其他机构的违规行为了。 根据Protenus的说法,在这6个月里,黑...

如何开始管理你的钱,为那些从未学会成长的人

...做计划:这不仅仅意味着退休。当一家商店提出让你在6个月内无息付清某款小玩意时,你需要知道你可以付清,或者避免这笔交易。建立一个紧急基金可以让你处理意外的汽车修理或医疗费用。有一个退休计划将确保你有收入...

改变你与信用卡的关系,提高你的信用评分

...们良好的理财习惯。《美国新闻》采访了一个人,他在18个月内通过为汽车贷款融资、开设循环信用账户以及做任何人都应该做的事情来提高自己的分数:每月偿还贷款,集中精力购买信用卡,每月还清一半或更多的余额。不过...

10种方法可以提高你的信用评分现在

...期的时间长短。延迟90天的55美元信用卡付款通常比延迟6个月的500美元汽车贷款付款对你的分数影响更小。记住,几乎任何类型的延迟付款都会影响你的分数。**账单,孩子抚养费,医疗费。。。如果你迟交任何一笔钱,你的分...

如何有效管理你的信用声誉

...-850之间(取决于局),这是标准化的,用于预测你将在12个月内贷款违约的可能性。因为每个局有不同的数据,你实际上有3个学分。除了征信局的不同,在使用中也有不同的信用评分算法。FICO是最受欢迎的,但有几十种不同的...

如何增加信用卡的信用额度(get a credit limit increase on a credit card)

第1部分第1部分,共3部分:证明可靠性 1在至少6个月内按时支付账单。当然,你应该始终按时支付信用卡账单,因为延迟支付可能会导致信用额度(和信用评分)降低。六个月仅仅是你在债权人考虑提高信用卡额度之前必须...

0 篇文章