什么是年金收入?(annuity income?)

年金收入是以人寿保险单福利形式提供的任何类型的收入。通常,年金不是死亡抚恤金,而是在投保人一生中支付给投保人的一系列结构性付款。如果在投保人死亡时任何付款仍到期,剩余的年金将提供给保单条款和条件中指定的受益人,有效地将年金转换为死亡抚恤金。

构建年金收入安排的主要原因之一是,如果投保人超过其他收入来源的寿命,则提供收入来源。从这个角度来看,年金可以被视为一种收入来源,当其他收入方式不再可行时,可以利用它。例如,如果投资者持有的股票价值下降,导致股息减少,年金收入可以用来抵消损失,并使投保人维持相同的生活水平。。

创建一个年金收入计划也是一个很好的方式,可以用相对较少的努力为所爱的人提供资金。退休人员可以开始按月付款,并在其余生中享受这些付款的好处。通过指定一名子女或配偶为受益人,当投保人死亡时,这些相同的付款可以继续,并直接支付给该受益人。

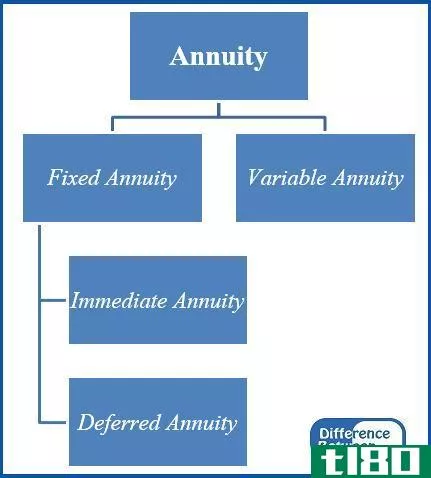

有几种不同的方式来安排年金收入。保险范围可以通过一次性支付保险费来确定。从那里,投保人可以选择启动一系列立即开始的支付。也可以将这些支付推迟到以后的日期,允许个人在其工作年限内建立年金,并在退休后的某个时间点开始发放年金。付款可以按需进行,也可以按月、按季或按年进行。。

另一种选择被称为联合终身存活者年金收入计划。通过这种安排,投保人和受益人都可以在投保人的有生之年从年金中获得付款,一旦投保人死亡,所有付款都会重新定向给受益人。几乎任何类型的年金收入都可以采用可变或固定利率的方法来构建。年金固定收益政策将对存入计划的余额计提固定利率,并且从一个时期到下一个时期的支出是相同的。对于可变年金,年金收入在不同时期会有所不同,因为可变利率会受到用于承保的投资业绩的影响。。

- 发表于 2022-02-06 19:25

- 阅读 ( 121 )

- 分类:商业金融

你可能感兴趣的文章

年金(annuity)和人寿保险(life insurance)的区别

关键区别——年金与人寿保险 年金和人寿保险都应被视为长期财务计划的一部分。年金和人寿保险的关键区别在于,年金是一种退休计划的方式,个人保留一笔钱用于退休,而人寿保险是为了在个人死亡时为其家属提供经济...

年金(annuity)和爱尔兰共和军(ira)的区别

年金(annuity)和爱尔兰共和军(ira)的区别 投资者投资于广泛的投资选择,如股票和债券,目的是获得更高的回报。投资年金或个人退休帐户(个人退休帐户)不同于上述投资,因为年金和个人退休帐户是受欢迎的退休计划投资...

年金(annuity)和复利(compound interest)的区别

年金(annuity)和复利(compound interest)的区别 投资者利用许多投资机会来获得回报。年金和复利是投资者根据投资要求可以考虑的两种选择。年金和复利之间的关键区别在于,虽然年金是一种投资,在一定时期内,由于大量的预付...

年金(annuity)和偿债基金(sinking fund)的区别

年金(annuity)和偿债基金(sinking fund)的区别 年金和偿债基金是投资者行使的两种投资选择权。一段时间的年金支付是相当可观的。投资于偿债基金类似于在一段时间内留出一笔钱来为将来的资本支出提供资金。年金和偿债基金...

年金(annuity)和永久性(perpetuity)的区别

由于通货膨胀和市场变化等因素,货币的价值随着时间的推移而变化。在确定金融资产的价值时,货币时间价值的概念非常有用。这是一种观念,即现在可用的钱比将来同等数额的钱更值钱。有两个概念用来确定货币的时间价值...

什么是年金证书?(a certificate of annuity?)

年金证书是一种存款银行产品,在其整个生命周期内提供固定的回报率。它与存单类...

什么是年金?(an annuity?)

年金是一种定期分配投资所得的资金。投资者与保险公司或投资公司签订合同,列出...

什么是固定年金?(a fixed annuity?)

年金是退休收入的一种形式,它提供了一个稳定的财政支持来源,因为它包括按季度...

什么是终身年金?(a life annuity?)

在这个时代,是全职工作让世界运转。如果没有全职工作,几乎不可能生存下来并取...

什么是立即年金?(an immediate annuity?)

即时年金是一种通常从保险公司购买的投资保单。即时年金通常用作退休投资,一次...