如何避免支付礼品税(avoid paying gift tax)

第一部分 3的第一部分:了解礼品税法

- 1了解礼品税法。联邦和州法律规定了一个人可以向另一个人赠送多少财产和/或资产(免费或减免)而不必支付一定的税费。请记住,很少有美国人需要支付赠与税,因为很少有人富裕到赠送的礼物超过允许的限额而需要征税。管理赠与税的联邦法律被称为 "统一的联邦赠与和遗产税",由国内税收局管理。目前联邦赠与和遗产税的最高税率为40%。州法律也适用于赠与和遗产税。康涅狄格州和明尼苏达州这两个州有自己的赠与税法律,所以如果你居住在这些州之一,一定要了解这些法律的不同之处。

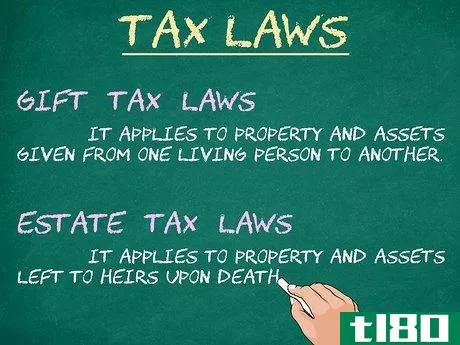

- 2知道赠与税法和遗产税法之间的区别。这部统一的税法的两个方面有一定的关系,但分别进行管理。赠与税法适用于一个活人给另一个活人的财产和资产。遗产税法适用于死亡后留给继承人的财产和资产。

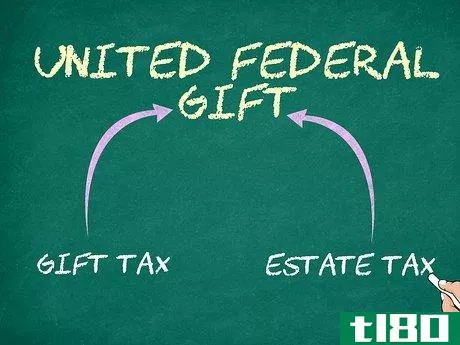

- 3了解礼品税和遗产税之间的关系。虽然它们不是一回事,但它们是所谓的 "统一的联邦赠与和遗产税 "的一部分,因为管理一个的法律会影响另一个。遗产税在赠与者的一生中是累积的。你在生前赠与继承人的任何应税资金都将计入你死后留给他们的遗产中。例如,如果你在10年内每年给你的孩子20万美元,并在死后留给他们500万美元,那么你的总赠与将有700万美元的价值,用于纳税。

第二部分 3:获得豁免的第二部分

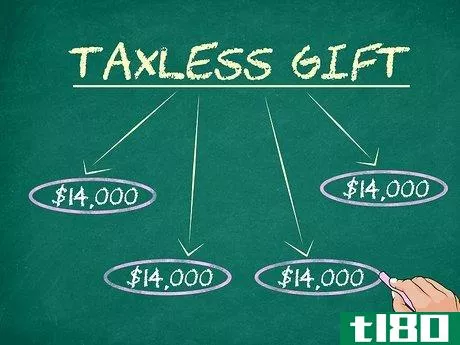

- 1了解免税率。免税率是指一个人可以捐赠的财产或资产的数量或价值而不被征税。免税率因通货膨胀而逐年变化,并由美国国税局在每个日历年开始前宣布。2019年的年度礼品税免征额为15,000美元。换句话说,你可以在一年的时间里把15,000美元或价值15,000美元的财产送给你想要的人,而不需要提交礼物税申报表,以便向国税局报告礼物。联邦遗产税豁免,或一个人可以留给其继承人而不被征税的财产数额或价值,在2019年是1140万美元。这意味着,如果一个人留给其继承人的财产或其他资产超过1140万美元,将按40%的税率征税。

- 2利用免税率的优势。了解年费率可以帮助你做出明智的、不被征税的礼物。你每年可以向多少人赠送15,000美元或以下的礼物,你想送多少就送多少。如果你有4个孩子,你可以在每个圣诞节给所有4个孩子15,000美元或等值的财产或资产。如果你有8个孙子女,他们也可以每人得到15,000美元。由于配偶分别申报礼品税,2个配偶可以在一年内分别向多少人赠送价值15,000美元的礼物,这些礼物都不包括在内。

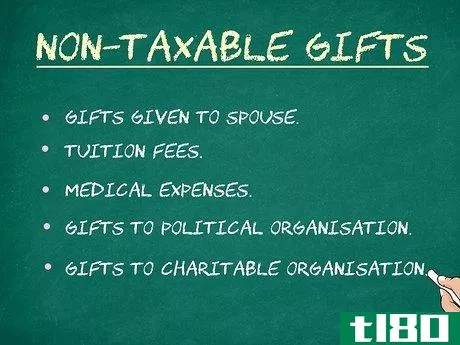

- 3了解哪些礼物不被视为应税礼物。联邦政府对某些礼物不征税,所以如果你想做一个免于税法的礼物,这些是不错的选择。一些豁免的礼物包括。给你的配偶的礼物。只要你的配偶是美国公民,你可以将无限量的财产转让给你的配偶,而不需要支付礼品税。用于支付学费的。用于支付合格的学院或大学的学费的金钱或财产免交联邦礼品税,只要你直接支付给教育机构。因此,与其把那15,000美元作为礼物交给你的孩子,不如支付一年的大学学费。要确定一个特定的学院或大学是否是符合联邦赠与税要求的机构,请咨询注册会计师或税务律师。一般来说,经过认证的大学符合条件。用于支付医疗费用的。用于支付他人医疗费用的金钱或财产可免交联邦赠与税。要符合条件,必须直接支付给医疗保健提供者。给政治组织的礼物,供其自己使用。要确定你给政治组织的礼物是否是不需要纳税的礼物,请咨询注册会计师或税务律师.给合格慈善组织的礼物。要确定你给慈善组织的礼物是否属于不纳税的礼物,请咨询注册会计师或税务律师。

第3部分 第3部分:构建你的礼物以避税

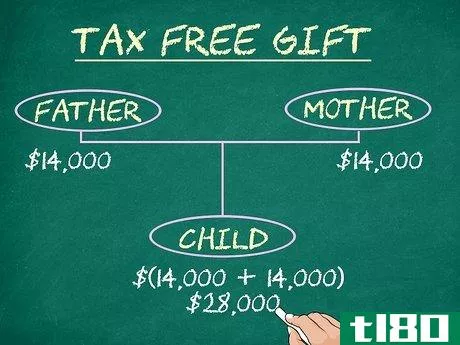

- 1与你的配偶共同赠送礼物。由于你和你的配偶每人每年都有赠与税的豁免权,你可以在一年内向任何一个人赠送两倍的礼物,通过与你的配偶共同赠送礼物。例如,在2019年,你和你的配偶每人有15,000美元的豁免权。因此,你可以赠送15,000美元给你的儿子,你的配偶可以赠送15,000美元给你的儿子,总计30,000美元。如果你的配偶是一个非居民的外国人,你可能无法通过分割礼物来避免产生礼物税。请查阅美国国税局的现行规定,以确定你和你的配偶是否有资格享受这一豁免。

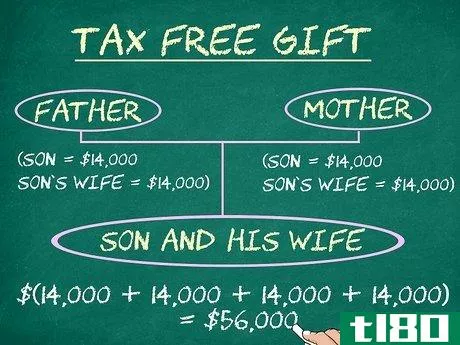

- 2把礼物送给配偶。就像配偶可以通过一起赠送礼物而使礼物的规模翻倍一样,你也可以通过向已婚夫妇赠送礼物而使礼物的规模翻倍。例如,在2019年,你可以向你的儿子赠送15,000美元,向你儿子的妻子赠送15,000美元,共计30,000美元,而无需支付礼物税。将这个漏洞与前面的漏洞结合起来,如果你已婚,你和你的配偶可以向你儿子和他的配偶总共赠送60,000美元而无需支付礼物税。

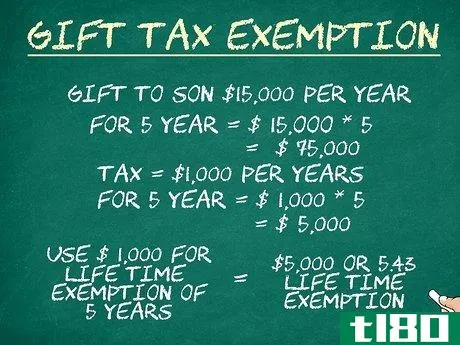

- 3利用你的终身赠与税豁免。由于遗产税法和赠与税法之间的关系,如果你的赠与不超过终身限额,你基本上可以推迟支付赠与税。一个人可以在应报告的赠与中最多支付1140万美元,超过年度免征额,而不必支付赠与税。相反,他们可以使用个人终身信贷来避免缴税。只有在一生中所有应报告的礼品总额超过1140万美元后,才需要缴纳礼品税。例如,如果你在5年内每年送给你儿子16,000美元,这些礼品中每年有1,000美元需要纳税,应纳税的礼品总额为5,000美元。虽然你仍然需要在这5年中每年申报礼品税,但你可以每年使用1000美元的终身免税额,以免除这1000美元的礼品税。在5年结束时,你将使用1140万美元的终身免税额中的5000美元。

- 4提供免征赠与税的礼物。有些类型的礼物不需要缴纳礼品税,也不会削减你的终身免税额。例如,你可以向529大学储蓄计划捐款,最多为年度礼品豁免额的5倍(2019年为15,000美元)。例如,你可以一次性向529计划捐款多达75,000美元,或者你和你的配偶一起可以捐款多达150,000美元。在接下来的5年里,你需要每年在你的报税表上报告这个礼物。

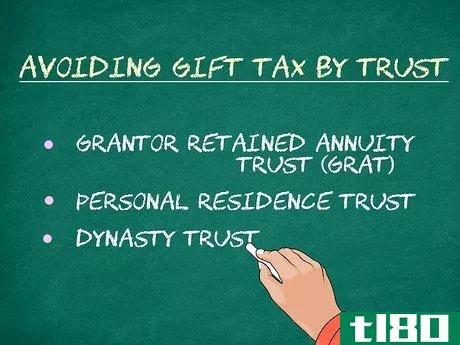

- 5设立一个信托。一些类型的信托可以帮助你避免支付礼品税。一些常用于此目的的信托包括:赠与人保留年金信托,或称GRAT。这是一种为固定年限而设立的信托,称为期限。在期限结束时,某人,如孩子或孙子,将获得信托资产。这个人被称为剩余人,因为他们得到信托资产的剩余部分。在信托期限内,委托人从信托中获得年金支付。因为剩余权益是在创建信托时计算的,而不是在信托终止时计算的,所以赠与的金额实际上会比你必须缴税的金额高得多。因此,信托资产可以免征赠与税,或以折扣价转让给剩余人。例如,如果你将100万美元放入GRAT一年,接受两次50万美元的年金支付,并假设有5%的简单利率,那么传递给剩余人的金额将只有利息收入,你假设是100万美元的5%,或5万美元。然而,如果GRAT实际赚取了8%的利息,即8万美元,那么剩余人将比你最初计算的多获得3万美元,而且这将是一个免税的礼物。这种信托是一个人在生前将其个人住宅的所有权交给它。信托的一个条款规定,受益人必须等待一定的年限才能获得该房屋。就像GRAT一样,赠与的价值是在信托成立时计算的,而不是在信托终止时计算。因为在你的受益人收到房子之前,房子可能会升值,升值后的价值可以免征赠与税。例如,如果你的房子在放入5年期个人住宅信托时价值为5万美元,你用来计算赠与税的金额为5万美元。随着时间的推移,房地产的价值将增加,或升值,5年后,当信托终止时,如果房屋价值为70,000美元,升值后的价值,或20,000美元将转给受益人,免征赠与税。王朝信托与GRATs类似,以同样的方式减少或消除赠与税,在创建信托时计算赠与的价值,而不是在信托终止时计算,因此任何增值的价值都不需要缴纳赠与税。王朝信托的不同之处在于,它的设立是为了持续几代人,将利息和收入分配给连续几代人,在整个过程中避免了赠与税和遗产税。例如,你可以用500万美元设立一个王朝信托,在你的余生每年领取5万美元的年金,将赚取的任何利息分配给你的子女和孙子女,在你的曾孙子女的一生中终止该信托,将剩余的钱留给他们。

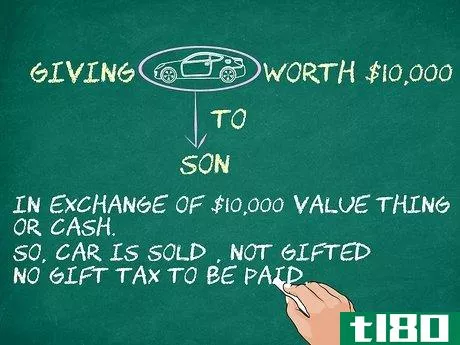

- 6以不低于公平的市场价值转让财产。当财产以公平的市场价值转让时,可以免征赠与税,因为它被认为是销售,而不是赠与。公平的市场价值被定义为自愿的买方和自愿的卖方之间交换财产的价格,双方都没有被强迫购买或出售,并且双方都对相关事实有合理了解。例如,如果你的汽车价值1万美元,你把它送给你的孩子,以换取价值1万美元或更多的东西,如现金或他们的车辆,你已经把汽车卖给你的孩子,而不是赠与。但是,如果你把汽车送给你的孩子,以换取5000美元的现金,你就赠送了价值10000美元的财产和5000美元的现金之间的差额,总共赠送了5000美元给你的孩子。

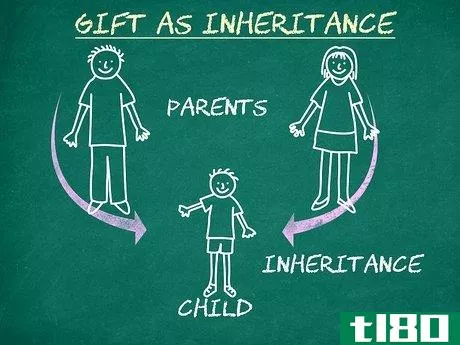

- 7在你死后将礼物作为遗产赠予。在2019年,只有价值超过1140万美元的遗产才需要缴纳联邦遗产税。如果你的遗产不需要缴纳联邦遗产税,将财产作为遗产留下可能比作为礼物赠送更便宜。州遗产税的免税额通常比联邦赠与税高得多。

- 如果你的礼物价值超过15,000美元(截至2019年),请务必提交礼物税申报。许多人忘记了这一重要步骤,但如果有任何财产或资产易手,你必须在年度纳税时提交709表。

- 已婚夫妇如果将他们的共同财产赠与他人,必须各自单独申报709表。在涉及到赠与税的申报时,没有联合申报这回事。

- 发表于 2022-03-04 15:45

- 阅读 ( 131 )

- 分类:商业金融

你可能感兴趣的文章

今年夏天国税局礼品卡诈骗案激增

...国税局冒名顶替者的电话诈骗激增,其中一个诈骗者要求支付礼品卡所欠税款。国税局通常从一开始就不会通过电话要求付款(除非他们已经给你寄了账单),而且他们肯定也不会威胁要逮捕你。这些是你全年都应该记住的几个...

退休期间你会交税吗?

...从社会保障还是养老金中得到钱。但是,你知道这些钱将如何征税吗?您的申报状况、您的退休收入来源以及您每年获得的收入总额将决定您的退休税。你的税收会影响你的生活。 了解你的退休收入将如何纳税是很重要的。如...

表格709:美国赠与(和代际转移)纳税申报表

...果您使用附表A逐项列出,则可以从您的税款中扣除。 如何提交表格709:美国礼品(和跨代转让)纳税申报表 您必须为任何纳税年度提交709表格,在该纳税年度内,您作出应税礼品,除非您包含在前面提到的除外责任范围内...

庞氏骗局(ponzi scheme)和社会保障(social security)的区别

...个问题并自己决定需要了解什么是典型的庞氏骗局,它是如何运作的,以及社会保障是如何构建的。 对比图 庞氏骗局与社会保障比较图 庞氏骗局社会保障溶剂 ...

将(will)和礼物(gift)的区别

...需要有血缘关系。登记处遗嘱登记不是强制性的,但为了避免将来的纠纷,登记遗嘱是可取的。涉及不动产的赠与需要根据《财产转让法》登记;印花税应根据财产价值缴纳。意义遗嘱的划分可以按照遗嘱人的条款进行。物业不...

粉红税:经济性别歧视

...的一种形式,指的是女性为男性也使用的某些产品和服务支付的较高价格。对于许多日常用品,如剃须刀、肥皂和洗发水,男女版本之间的唯一区别在于包装和价格。虽然个人价差很少超过几美分,但粉红色税的累积效应可能会...

无证件移民纳税吗?

...作为租金的一部分是不可避免的,无论一个人的公民身份如何。 然而,美国移民委员会承认,其人数必须被视为一个非常粗略的估计。 "Of course, it is difficult to know precisely how much these families pay in taxes because the spending and income b...

什么是礼品收据?(a gift receipt?)

...要时返还或交换物品。如果需要退货或换货,收件人可以避免向送礼人索要收据时的尴尬或伤害感。礼品收据还掩盖了在礼品上花费的金额,并且不会透露一件或多件商品是在销售中购买的还是使用优惠券购买的。 ...

什么是转让税?(a transfer tax?)

...(粗略地说)。转让税负债通常由转让人或转让人的遗产支付。当接收人的债务到期时,转让人支付的转让税也是应税赠与。。 ...

什么是赠与税?(gift tax?)

... 也可以通过设立信托来避免赠与税,信托中的资产是为了第三方的利益而持有的。这可能会降低设立信托的人(即委托人)所欠的税款。然而,在转移大量资金或财产时,所欠的金额各不相同,...

0 篇文章