息税折旧摊销前利润与营业收入之间的主要区别在于,息税折旧摊销前利润衡量的是公司的盈利能力,有助于确定企业的盈利潜力,而营业收入衡量的是扣除运营费用(包括支出的一般和管理费用)后的公司利润。

营业收入和息税折旧及摊销前利润是衡量企业财务业绩的重要会计指标。虽然营业收入和息税折旧及摊销前利润表示公司的利润,但息税折旧及摊销前利润显示的是包括利息、税金、折旧和摊销的利润,而营业收入则是扣除折旧和摊销等营业费用后的利润。

目录

1. 概述和主要区别

2. 什么是息税折旧及摊销前利润

3. 营业收入是多少

4. 息税折旧摊销前利润与营业收入的关系

5. 并列比较——以表格形式列出的息税折旧摊销前利润与营业收入

6. 摘要

什么是息税折旧及摊销前利润(ebitda)?

息税折旧及摊销前利润(EBITDA)是指息税折旧摊销前的收益。它是一种用组织的净收益计算的会计计量方法,在扣除利息费用、税金、折旧和摊销之前。因此,它可以被定义为一个公司的经营盈利能力或一个公司的经营业绩。

息税折旧及摊销前利润经常在损益表中显示,但它不是公认会计准则(GAAP)。然而,在评估公司业绩时,它被广泛应用于许多金融领域,如证券分析。可以使用息税折旧及摊销前利润作为一个指标来比较不同公司之间的盈利能力。

如果息税折旧摊销前利润为负值,则表明企业在盈利能力和现金流方面存在问题。然而,正的息税折旧及摊销前利润并不完全意味着企业盈利或产生现金。

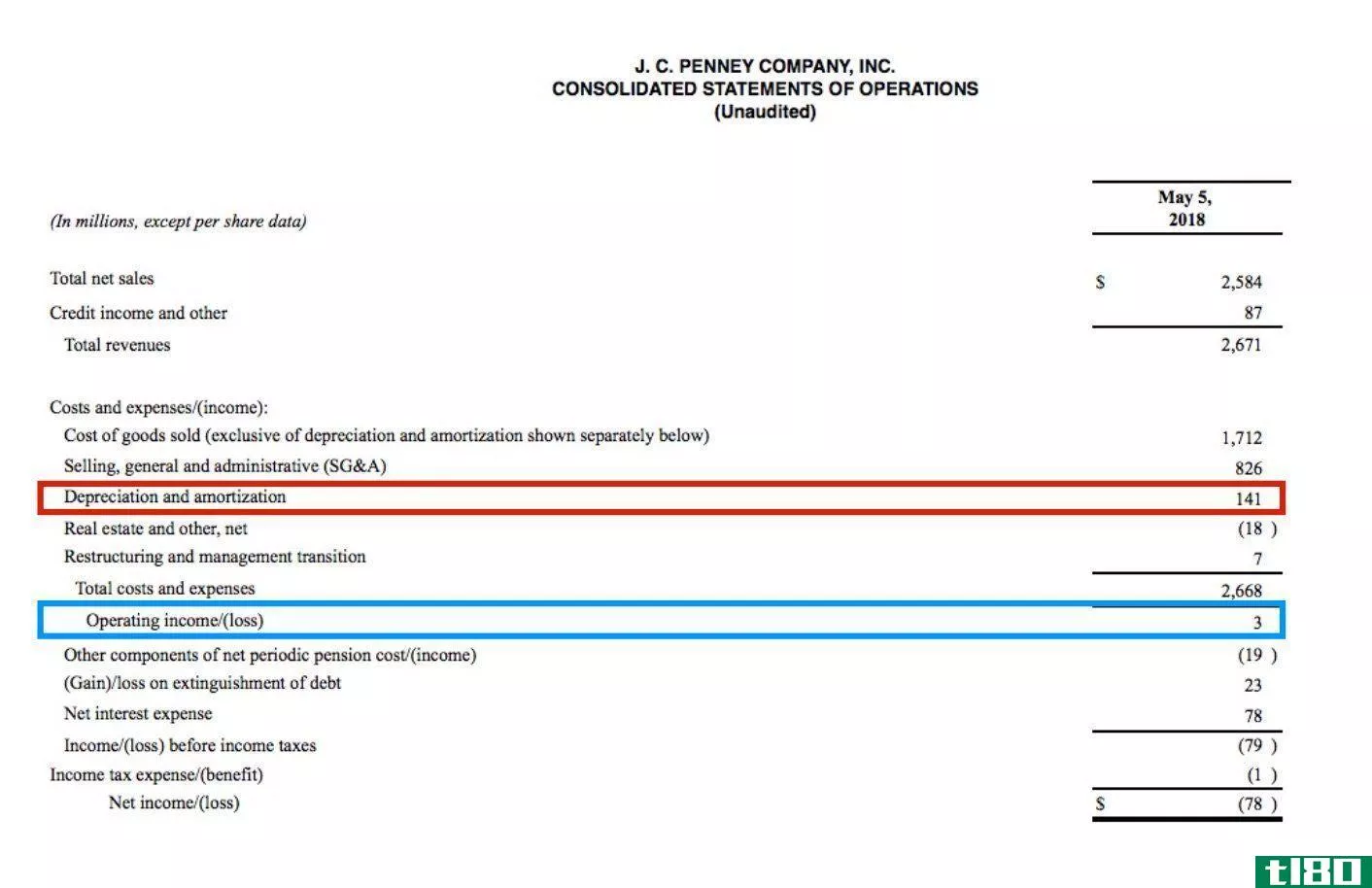

和营业收入(operating income)的区别1")

财务分析师通常使用息税折旧摊销前利润来关注经营决策的结果,同时消除非经营决策的影响。其中一些决策包括利息支出,这是一个融资决策,税率,这是一个**决定,或大型非现金项目,如折旧和摊销,这是一个会计决策。将每家公司独有的非经营性影响最小化,有助于投资者将注意力集中在经营性盈利能力上,以此作为衡量业绩的唯一标准。

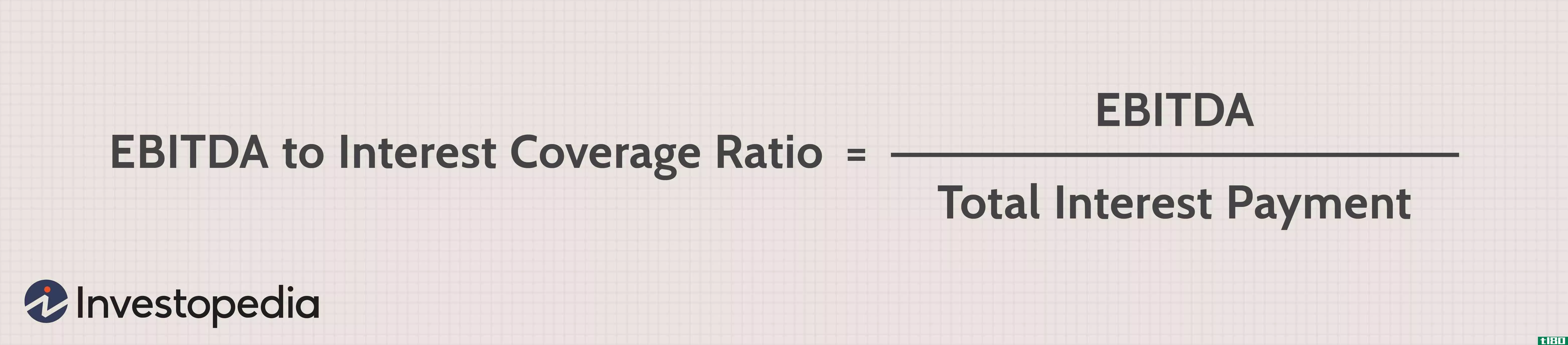

EBITDA计算公式

息税折旧摊销前利润=净收入+利息+税金+折旧+摊销

什么是营业收入(operating income)?

营业收入是指除去折旧、工资和销货成本(COGS)等经营费用后,从企业经营活动中获得的利润额。营业收入取公司的总收入,即总收入减去销货成本,再减去所有营业费用。企业的经营费用是指正常经营活动产生的费用,包括办公用品和公用事业等项目。

更重要的是,营业收入是衡量效率的间接指标;营业收入越高,公司的核心业务利润就越高。

影响企业营业收入的几个因素。其中包括定价策略、原材料价格或劳动力成本。这些因素也与管理者的日常决策直接相关。

营业收入计算公式

营业收入=总收入-直接成本-间接成本

营业收入为财务分析人员提供了有用的信息来评估一家公司的经营业绩,并帮助他们分析经营利润率作为一个单一的业绩衡量指标。这种分析在比较同一行业的类似公司时尤其重要,尤其是当这些公司可能有不同的资本结构或税收环境时。

什么是息税折旧摊销前利润与营业收入的关系(the relati***hip between ebitda and operating income)?

- 营业收入和息税折旧及摊销前利润是衡量企业财务业绩的重要会计指标。

- 这些指标有助于比较同行业不同公司的业绩。

息税折旧及摊销前利润(ebitda)和营业收入(operating income)的区别

息税折旧及摊销前利润通常用于计算公司的盈利能力,而营业收入则用于计算公司的收入有多少可以转化为利润。息税折旧及摊销前利润是指利润,包括利息、税金、折旧和摊销;营业收入是指扣除折旧和摊销等营业费用后的利润。因此,这是息税折旧摊销前利润和营业收入之间的关键区别。

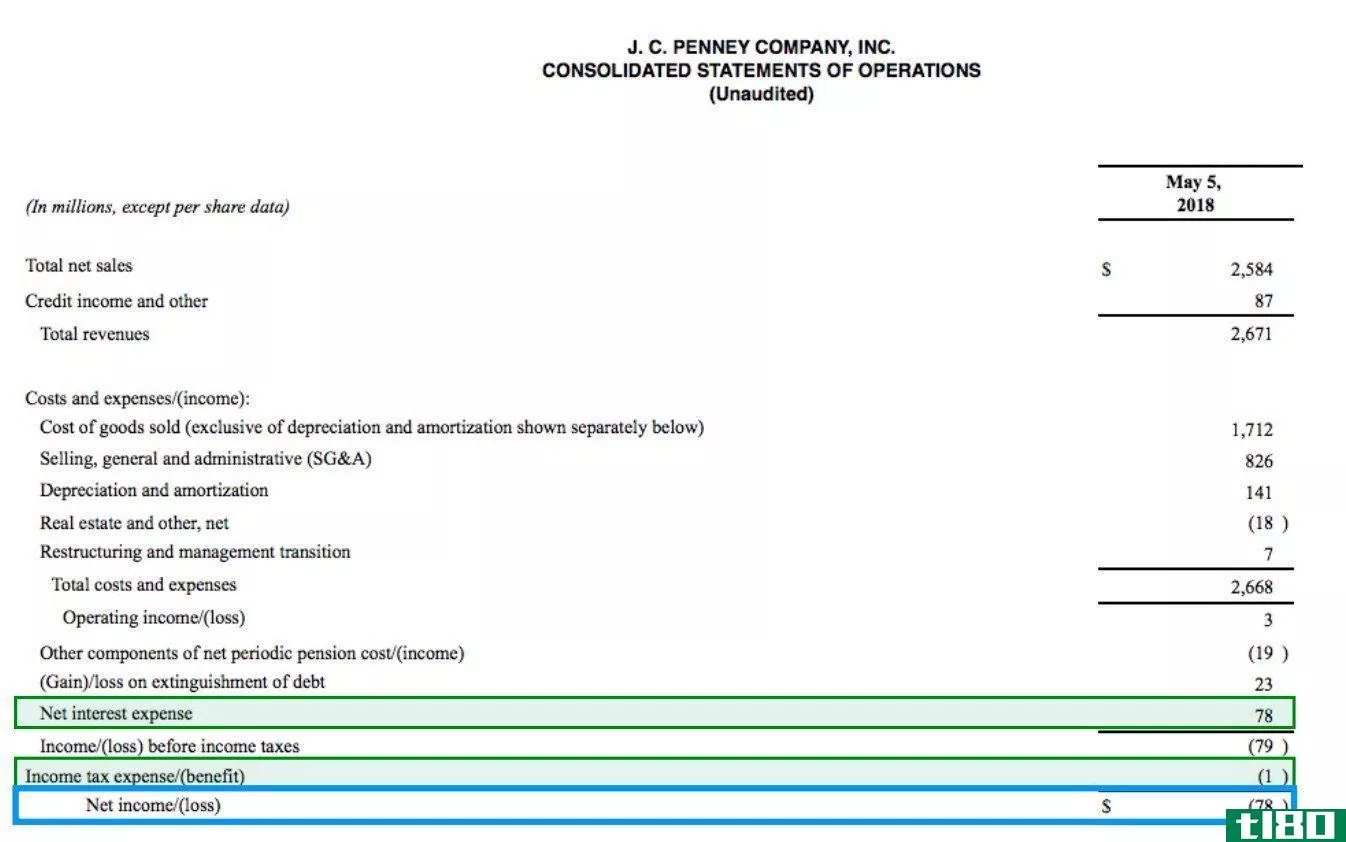

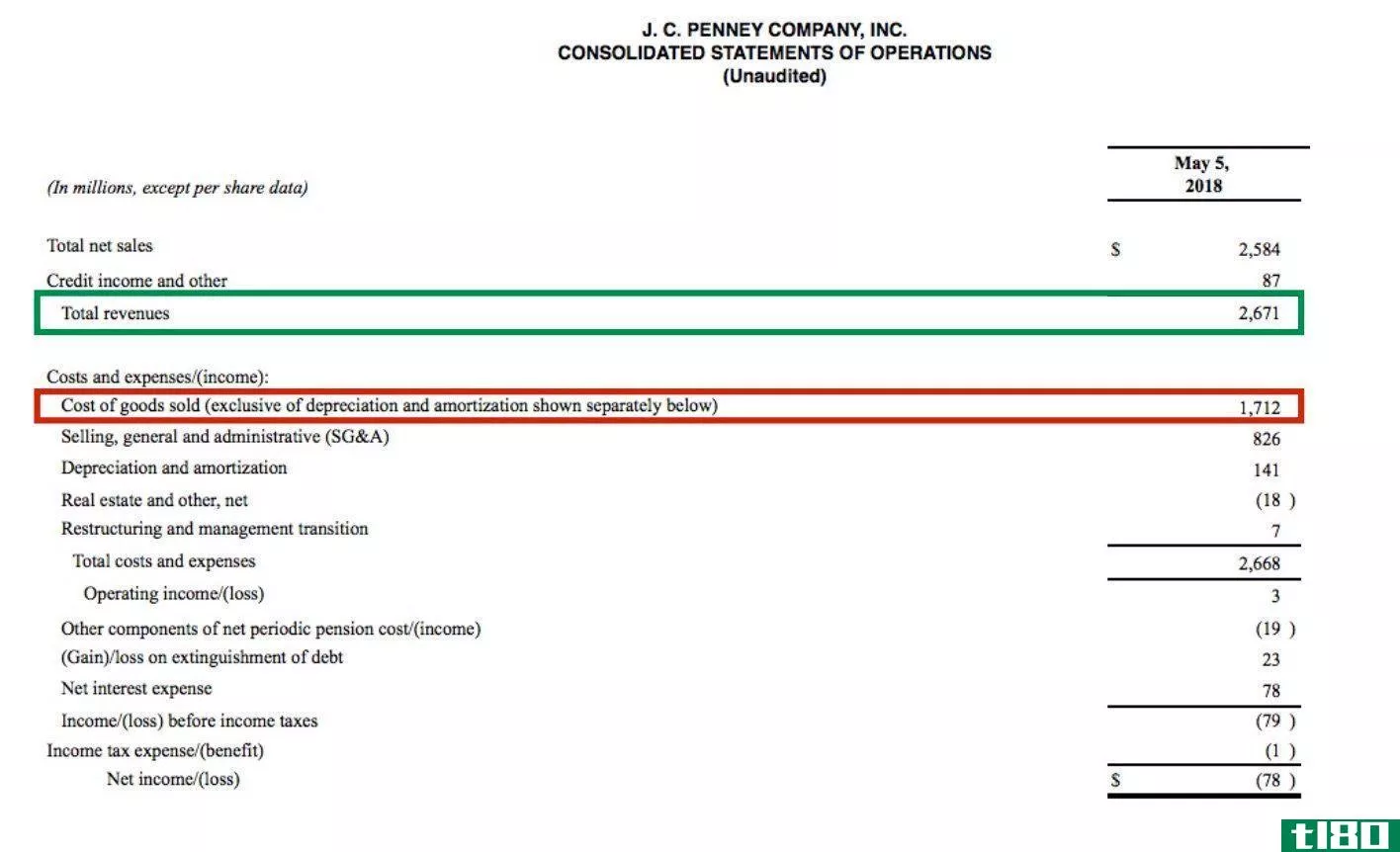

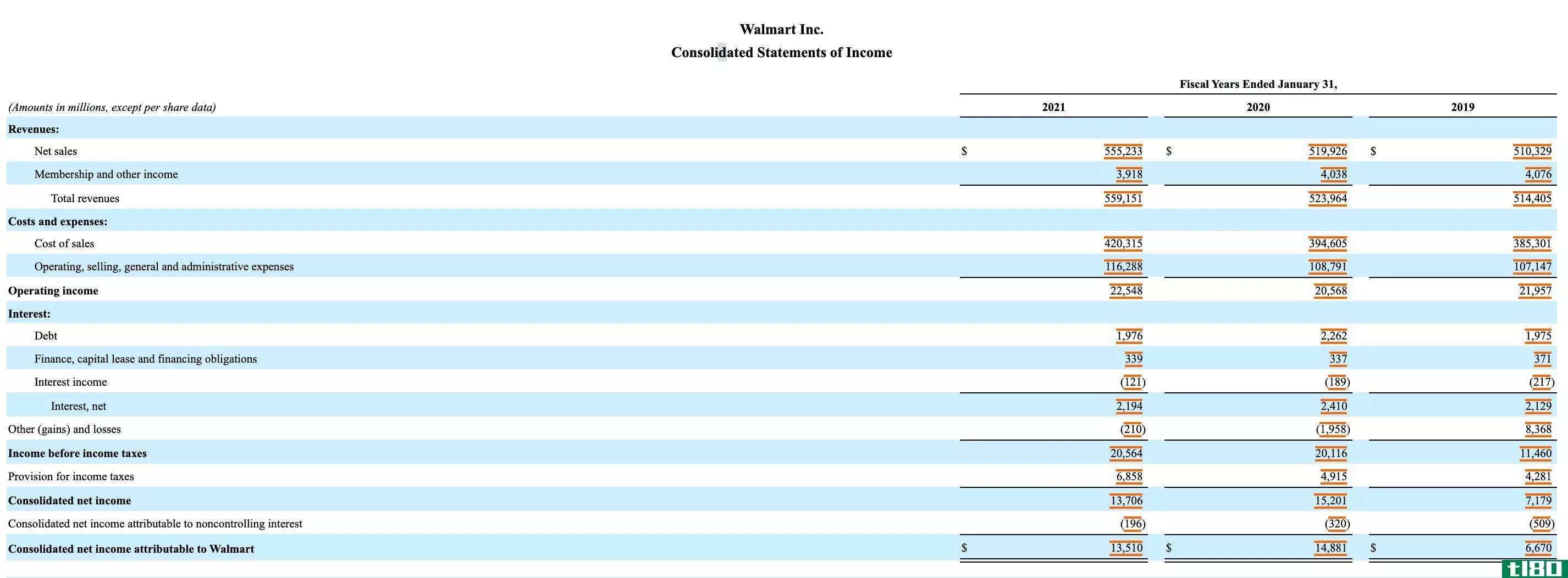

实际上,息税折旧及摊销前利润和营业收入之间的差异可以通过研究实际损益表数据得到最好的理解。

和营业收入(operating income)的区别2")

总结 - 息税折旧及摊销前利润(ebitda) vs. 营业收入(operating income)

息税折旧及摊销前利润与营业收入之间的主要区别在于,息税折旧及摊销前利润(EBITDA)(息税折旧及摊销前利润)衡量的是公司的盈利能力,而营业收入衡量的是扣除运营费用(包括支出的一般费用和管理费用)后的公司利润。

Reference:

1“息税折旧摊销前收益定义”Investopedia,可在此处查阅。“营业收入。”投资答案,可在这里找到。