任务单成本核算(job order costing)和过程成本法(process costing)的区别

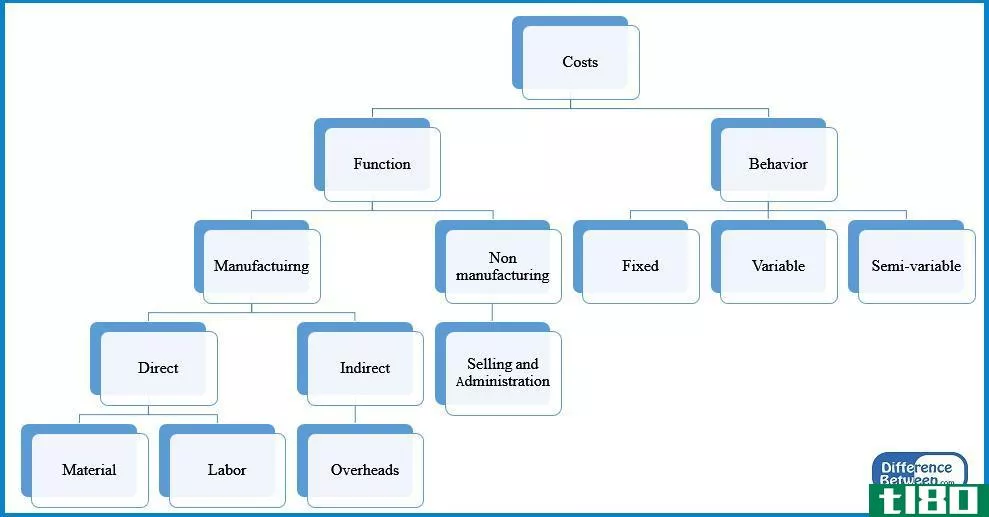

分批成本法和工序成本法是收集和分配成本到生产单位的系统。分批成本法和过程成本法的主要区别在于,在根据客户特定订单生产产品时,采用分批成本法,而在标准化**环境中,采用工序成本法来分配成本。准确的成本分配是至关重要的,无论产品是定制的还是标准化的,因为成本计算影响定价决策。

内容1。概述和主要区别2。什么是工作订单成本3。什么是流程成本4。并排比较-工作订单成本与流程成本5。摘要

什么是任务单成本核算(job order costing)?

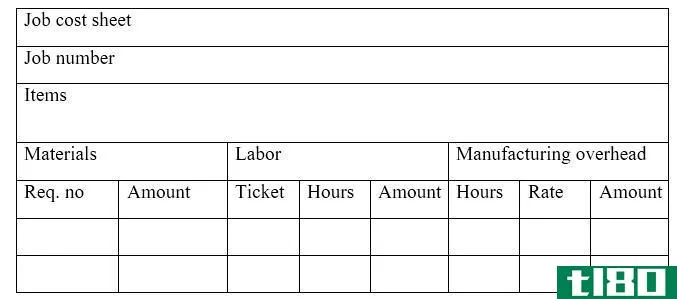

当根据特定客户订单生产产品时,使用分批成本计算系统,其中生产的每个单元都被视为一个作业。当产品在性质上是独特的,生产两种不同产品的成本就无法有效地进行比较,因为不同工作的材料、劳动力和管理费用会有所不同。每项工作将分配一个唯一的标识符,并使用“工作成本表”记录所有与工作相关的信息。

和过程成本法(process costing)的区别1")

图1:作业成本表示例

E、 ABV是一家生产婚纱的定制服装**商。ABV将收取礼服的成本加上30%的利润率。工作代码是HG201。考虑以下成本。

| 成本 | 金额($) |

| 直接材料 | 420 |

| 间接材料 | 110 |

| 直接劳动(20小时每小时10美元) | 200 |

| 间接劳动(6小时每小时7美元) | 42 |

| **费用(每小时15次,持续26小时) | 390 |

| 总成本 | 1162年 |

| 利润(30%) | 348.60 |

| 收取的价格 | 1510.60美元 |

作业成本法有助于确定每个作业的成本和利润。因此,确定每项工作对公司利润的贡献是非常方便的。根据为特定****的成本,公司可以决定与这些客户继续保持业务关系是否有利可图。然而,由于公司必须跟踪材料和劳动力等成本组成部分的所有使用情况,因此作业成本法也可能导致信息过载。对于诸如评估公司盈利能力等整体管理决策,这些个人工作信息的用途是有限的。

什么是过程成本法(process costing)?

与作业成本法不同,过程成本法用于标准化生产过程中,其中生产的单元在性质上是相同的。在这种情况下,成本将被分配到不同的部门或工作组。单位成本的计算方法是将部门或工作组的总成本除以生产的产品数量。

E、 g.DRA公司生产塑料瓶,生产过程由3个部门运作,上个月生产了6500瓶。考虑每个部门的以下成本。

和过程成本法(process costing)的区别2")

过程成本法的一个优点是它允许企业从各个部门或工作组获得有关生产的详细信息。这种方法更适合于连续**环境,如工厂和公用事业公司。但是,应当指出的是,过程成本法可能允许将部门发生的某些非生产性费用,如办公费用,纳入成本核算,最终导致销售价格上涨。

任务单成本核算(job order costing)和过程成本法(process costing)的区别

| 分批成本法与工序成本法 | |

| 作业成本法用于根据客户特定订单生产产品。 | 过程成本法是一种在标准化**环境下进行成本分配的方法。 |

| 生产单元的性质 | |

| 按作业成本法生产的单位是相互独立的,是独一无二的。 | 使用过程成本法的产品本质上是同质的。 |

| 使用 | |

| 生产定制产品的公司采用作业成本法。 | 标准装置的生产采用过程成本法。 |

总结 - 任务单成本核算(job order costing) vs. 过程成本法(process costing)

作业成本法和过程成本法是两种常用的成本分摊方法。两者的目标在本质上大体相似;工作成本和过程成本的区别取决于使用它们的组织的性质。如果产品在性质上是独特的,作业成本法为计算单位成本提供了一个合适的平台。如果生产过程具有一致性,那么过程成本将有助于有效的成本分配和更好的定价决策。