你可能感兴趣的文章

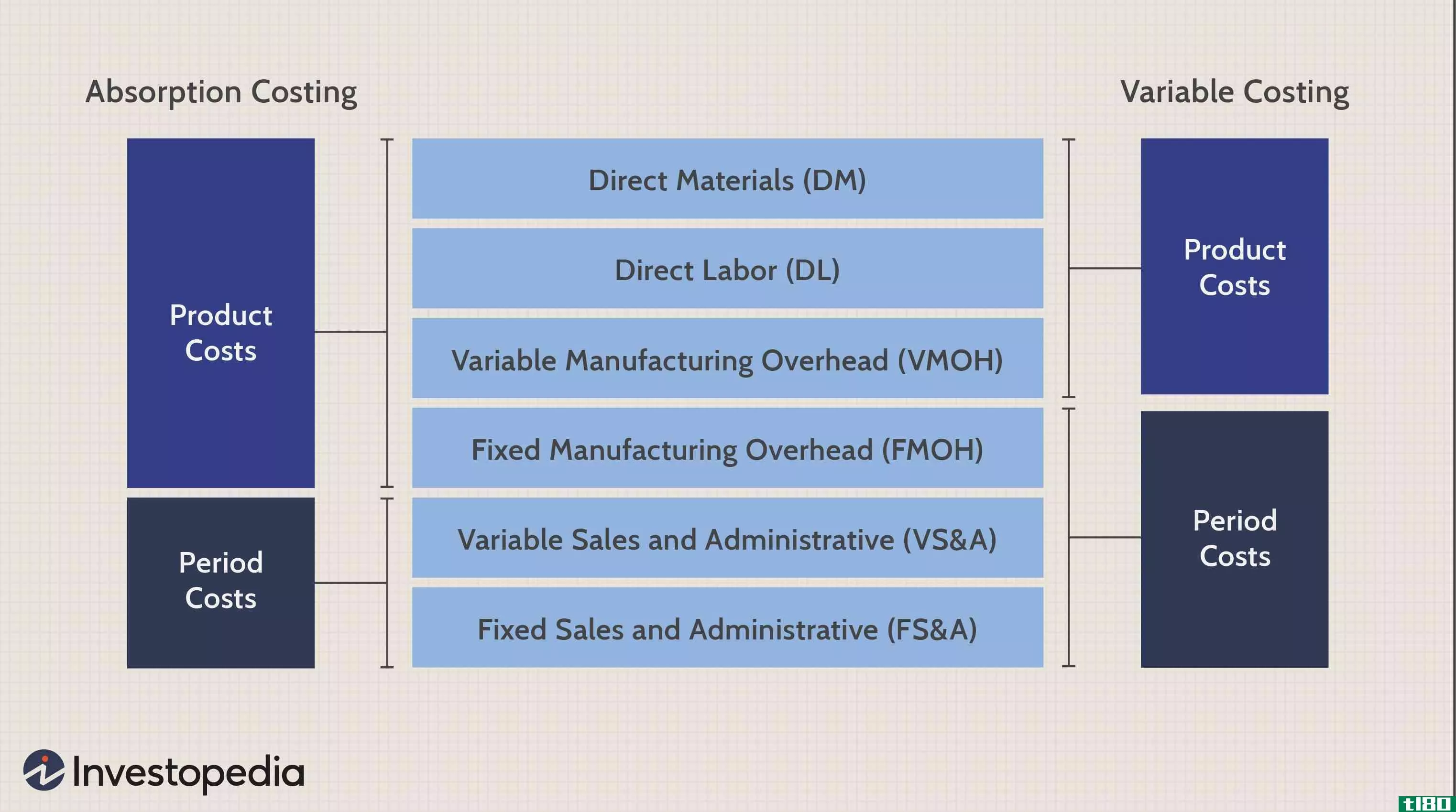

吸收成本法(absorption costing)和作业成本法(activity based costing)的区别

主要区别——吸收成本法与作业成本法 成本会计可以使用多种方法将成本分配到产品中,每种方法都有各自的优缺点。成本计算是决定销售价格的重要因素,因此应准确地确定成本。吸收成本法和作业成本法是两种应用广泛...

历史成本(historical cost)和公允价值(fair value)的区别

...债表上的资产价格以公司收购时的原始成本为基础。历史成本法适用于一般公认会计原则(GAAP)下的资产。 E、 ABC公司在1995年以200250美元的价格购买了一处房产,包括土地和建筑物。它今天的市值约为45万美元。然而,该公司...

自由裁量(discretionary)和承诺固定成本(committed fixed costs)的区别

...本的很大一部分。任意性固定成本和承诺固定成本是各类公司经常发生的两种固定成本。可自由裁量成本与已承诺或已消除的可支配成本之间存在差异的关键是已承诺或已消除的可支配成本。 目录 1. 概述和主要区别 2. 什么是可...

平均成本(average cost)和边际成本(marginal cost)的区别

...;因此,总可变成本是总平均成本的主要贡献者。 E、 ABC公司是一家冰淇淋生产公司,在上一财年生产了85000个冰淇淋,产生了以下成本。 总可变成本(单位成本为$15*85000)=1275000美元 总固定成本=925000美元 总成本=2200000美元 上...

权益成本(cost of equity)和债务成本(cost of debt)的区别

...成本是资本成本(投资机会成本)的两个主要组成部分。公司可以通过股权或债务的形式获得资本,而大多数公司都希望两者兼而有之。如果企业完全由股权出资,资本成本就是应为股东投资提供的回报率。这就是所谓的股权成...

吸收成本法

什么是吸收成本法(absorption costing)? 吸收成本法,有时被称为“完全成本法”,是一种管理会计方法,用于获取与**特定产品相关的所有成本。直接成本和间接成本,如直接材料、直接人工、租金和保险等,均采用这种方法核算...

后进先出清算

什么是后进先出清算(a lifo liquidation)? 后进先出清算是指公司首先**最近获得的存货。当使用后进先出(后进先出)存货成本计算方法的公司清算其旧的后进先出存货时,就会发生这种情况。后进先出清算发生在当前销售超过购...

abc公司(abc)和反导(abm)的区别

...BC与ABM ABC指基于活动的滑行,ABM指基于活动的管理。作业成本法和作业成本法都是有助于管理业务活动的管理工具。这两者有助于提高企业或组织的绩效。 作业成本管理主要集中在业务流程和管理活动,旨在产生组织目标。基...

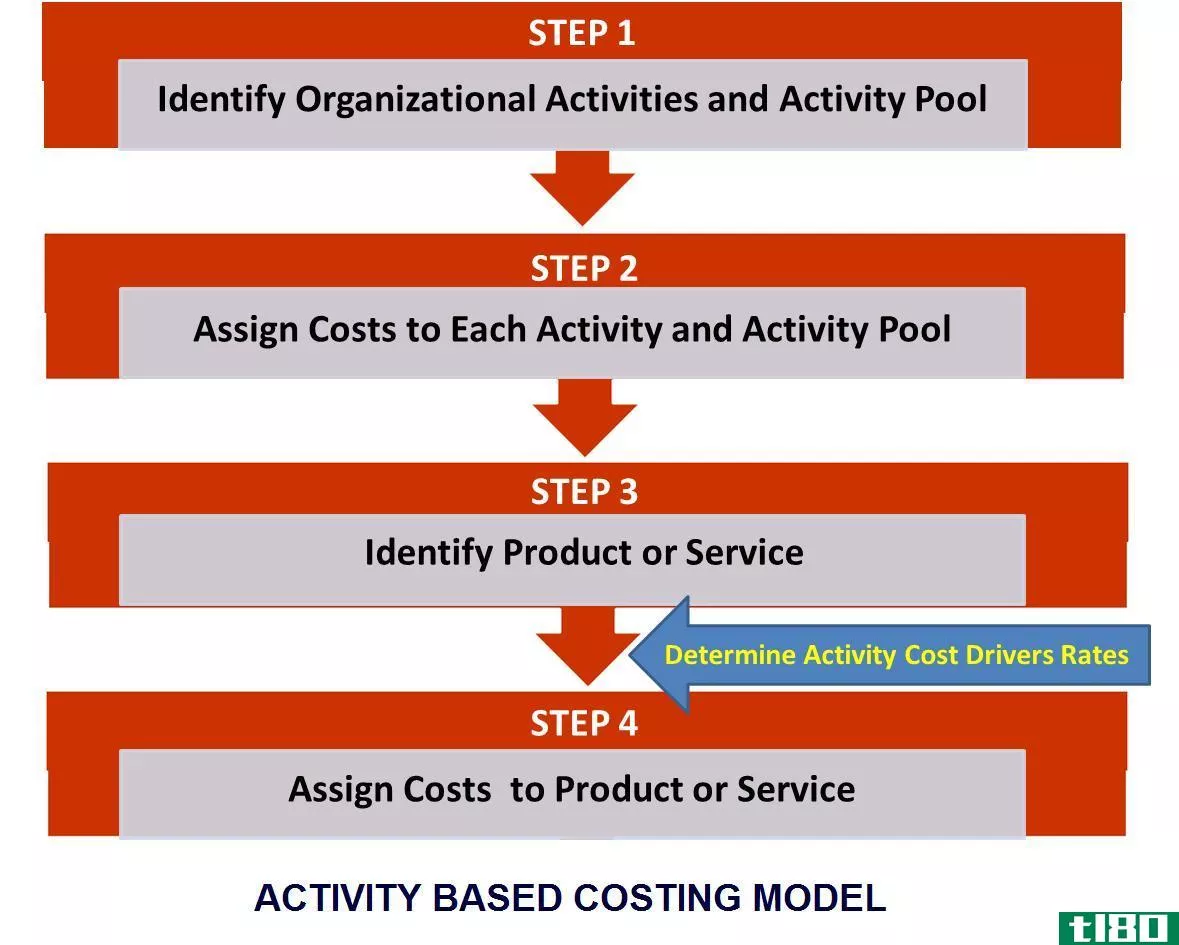

什么是作业成本法(activity based costing)

作业成本定义 作业成本法(ABC)是一种成本计算技术,用于将间接成本(间接费用)以更为宝贵和合理的方式分配给产品或服务单位。CIMA将作业成本法定义为一种成本计算和监控方法,包括确定资源消耗和产品成本,其...

如何计算作业成本法(calculate activity based costing)

作业成本法(ABC)是一种成本核算方法,与传统的成本核算方法相比,它能更合理地将**费用分摊到单位成本中。这种以作业为基础的成本计算方法被称为两步法,在这种方法中,管理费用首先分配给各个作业,称为成本...

0 篇文章