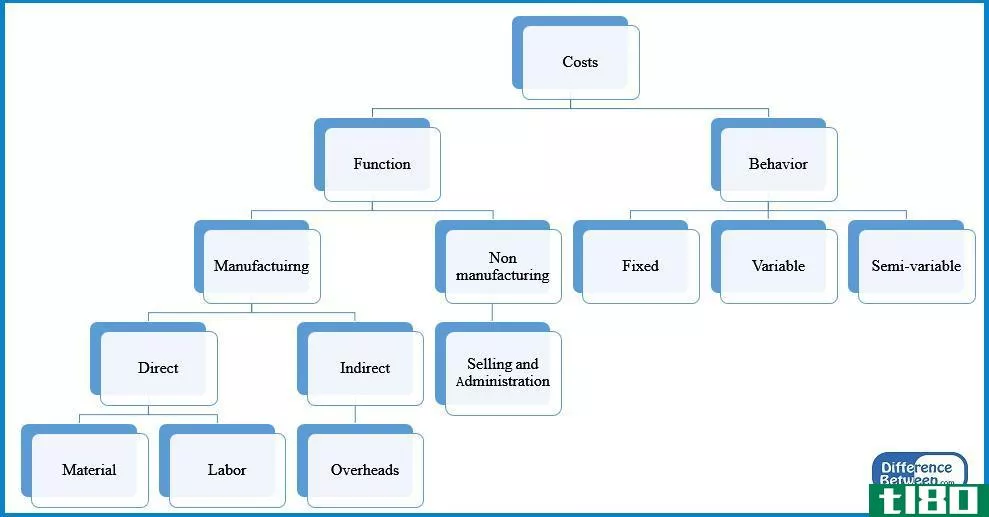

闲置成本(idle cost)和标准成本(standard cost)的区别

成本是企业的一个重要方面,应该对其进行有效管理,以获得更高的利润率。通过适当的规划、有效的资源分配和持续的监测和控制,成本可以保持在可接受的水平。闲置成本和标准成本是成本讨论中常用的两个术语。闲置成本和标准成本的关键区别在于,闲置成本是指由于生产过程中的中断和停工而放弃的收益,而标准成本是指对一个资源单位的预定值或估计值。

内容1。概述和主要区别2。什么是闲置成本3。什么是标准成本4。并列比较-闲置成本与标准成本5。摘要

什么是浪费(an idle cost)?

闲置成本是指由于非生产状态或业务运营中的各种中断而产生的机会成本(从下一个最佳替代方案中失去的利益)。一家公司可能会经历很多种闲置成本。闲置产能和闲置劳动力是两种常见的闲置成本。

闲置容量

这是未用于生产的产能。一般来说,由于生产过程中的各种限制,企业很难以最大的能力运行。

E、 g.在缝制服装的工厂里,工人是非常专业的,一名雇员只从事一项特定的工作(例如裁剪、缝纫或扣钮)。其中一些任务比其他任务耗时更长,由于工作的性质,这在某种程度上是不可避免的。这将在生产车间的后续步骤中造成瓶颈。此外,如果出现机器故障或工人缺勤,就会出现瓶颈。如果没有这些瓶颈,生产车间可以满负荷运转。

闲置劳动力

当工人在不参与生产的时间内得到报酬时,就会出现闲置劳动。如果劳动力闲置时间很长,这会导致利润损失增加。

任何类型的成本都是可以闲置的,因此对公司没有任何经济价值。管理层应该注意到这种情况,并努力减少生产过程中的瓶颈,以便创造更多的价值。

什么是标准成本(standard cost)?

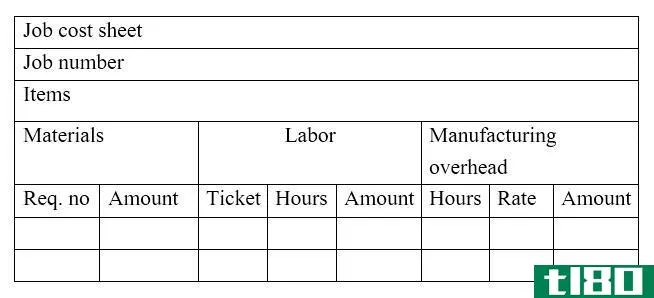

标准成本是指在正常情况下,执行某项操作或生产产品或服务的预定或估计成本。例如,如果考虑到一个**组织,它将以材料、劳动力和其他管理费用的形式产生成本,并生产许多单元。标准成本法是指在预先确定的时间段内,为材料、劳动力和其他生产成本分配标准成本的做法。在这一期间结束时,实际发生的成本可能与标准成本不同;因此,可能会产生“差异”。标准成本法可以成功地应用于具有重复性业务的公司,因此,这种方法非常适合于**企业。

如何设定标准成本

设定标准成本的两种常用方法是:,

- 利用过去的历史记录来估计资源的使用

过去的记录提供了有关成本行为的有用信息;因此,这些信息可用于获得当前估计的洞察力。过去的成本信息可用于为本期成本提供依据。

- 使用工程研究

这可能涉及对材料、劳动力和设备使用情况的详细研究或观察。最有效的控制是通过确定操作中使用的材料、劳动力和服务数量的标准,而不是总的产品成本。

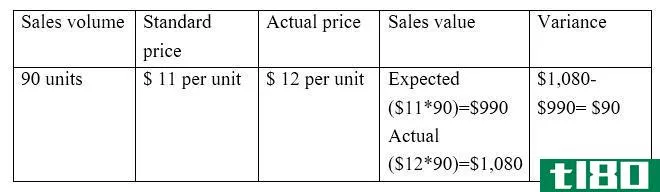

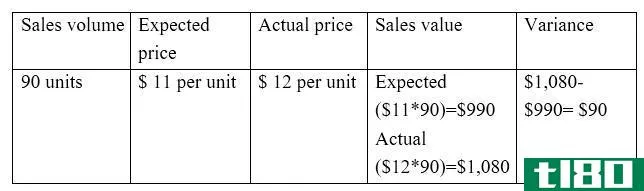

和标准成本(standard cost)的区别1")

图1:标准成本差异分类

标准成本法为有效的成本分配和评价生产绩效提供了一个可靠的依据。一旦将标准成本与实际成本进行了比较,并且确定了差异,则可以利用这些信息对负偏差采取纠正措施,并用于未来的成本降低和改进。

闲置成本(idle cost)和标准成本(standard cost)的区别

| 闲置成本与标准成本 | |

| 闲置成本是指由于生产过程中的中断和停工而放弃的效益。 | 标准成本是一种预先确定的成本,或者是一种资源单位的估计成本。 |

| 方差计算 | |

| 闲置成本差异不是单独计算的;但是,它的影响是在计算效率的方差中获得的(例如,劳动力闲置时间差异)。 | 计算标准成本与实际成本之间的差异。 |

| 结果方差 | |

| 由于闲置资源没有带来经济效益,因此闲置成本总是会产生不利的差异。 | 标准成本差异可能是有利的(标准成本超过实际成本)或不利(实际成本超过标准成本) |

总结 - 闲置成本(idle cost) vs. 标准成本(standard cost)

闲置成本与标准成本的区别在于,闲置成本是由于停产或低效而导致的,而标准成本是在会计期初确定的,并与期末的实际结果进行比较。闲置成本与标准成本之间的关系是,闲置资源会对差异产生越来越大的影响,因为闲置成本会降低整体效率。标准成本法虽然有用,但成本高、耗时长,小公司往往负担不起。此外,这很少适用于非**业公司的其他类型的组织。